[비즈니스포스트] 박상신 DL이앤씨 대표이사가 주택 및 플랜트 부문에서 80%대의 좋은 원가율을 기반으로 수익성 개선 기조를 이끌어냈다는 평가를 받는다.

다만 올해 상반기 연간 경영계획의 5분의 1에 못 미치는 신규수주를 기록한 만큼 중장기 성장을 위해서는 하반기 일감 확보에 총력을 기울여야 할 것으로 보인다.

![DL이앤씨 원가율 관리해 수익성 개선 뚜렷, 박상신 '수주 곳간 채우기'는 하반기로]()

4일 DL이앤씨 안팎에 따르면 매출 비중이 높은 사업부문을 중심으로 원가율이 지속해서 하향 안정화하고 있어 향후 수익성 개선 가능성을 키우고 있는 것으로 분석된다.

DL이앤씨 원가율을 보면 연결기준으로 2023년 90.2%, 지난해 89.8%에서 올해 2분기 87.3%까지 점진적으로 낮아지는 흐름을 보인다.

특히 매출 규모가 적은 토목 부문에서 상대적으로 원가율이 높은 반면 주력인 주택, 플랜트 등에서 원가율을 낮춘 점이 긍정적으로 해석된다.

해외법인을 포함한 DL이앤씨 별도로 2분기 주택 부문 원가율은 2023년 91.9%, 지난해 90.7%를 거쳐 2분기 87.2%까지 내렸다.

플랜트 부문 원가율은 같은 기간 82.1%, 83.7%, 84.8%로 소폭 올랐지만 여전히 85% 아래에 머물고 있다. 또 해외 플랜트 원가율이 70%대(77.9%)라는 점에서 여전히 견고한 수준이라는 평가가 나온다.

계열사 DL건설의 건축 부문 원가율도 2023년 93.9%, 지난해 92.7%를 지나 올해 2분기 85.5%로 분명한 하향세를 보였다.

이와 비교해 2분기 DL이앤씨 별도로 토목 부문 원가율은 91.2% 등 여전히 90%를 웃돌고 있고 DL건설 토목 부문은 고원가 현장의 준공정산에 따른 추가원가 반영 탓에 원가율이 117.8%를 나타냈다.

올해 상반기 기준으로 DL이앤씨 별도 매출 비중을 보면 원가율이 90% 아래로 내린 주택 부문이 42.5%, 플랜트 부문이 44.3%로 높고 토목 부문은 13.2%로 낮았다. DL건설에서도 매출 비중은 건축 부문이 84.6%, 토목 부문이 15.4%로 토목의 수익성 부진 영향이 작았다.

박상신 대표는 고원가 현장 비중이 축소되는 구조적 변화와 함께 DL이앤씨 원가 절감을 위해 자체적으로 시스템 개선에 노력한 성과를 실적으로 보여주고 있다는 평가를 받는다.

DL이앤씨는 2분기 연결기준으로 매출 1조9914억 원, 영업이익 1262억 원을 거둔 것으로 잠정집계됐다. 지난해 2분기와 견줘 매출은 3.8% 줄었지만 영업이익은 4배 가까이 뛰면서 2022년 4분기 이후 처음으로 1천억 원대 영업이익을 내는 데 성공했다.

특히 주택 부문에서 일시적 도급증액 같은 일회성 요인 없이 수익성이 개선된 점이 긍정적 요소로 꼽힌다. DL이앤씨는 올해 말 주택 부문 원가율이 85% 안팎까지 낮아질 것으로 기대하고 있다.

2분기 영업이익률은 6.3%로 1년 전보다 4.7%포인트나 확대됐다. 올해 박 대표가 연간 경영목표로 삼은 매출 7조8천억 원, 영업이익 5200억 원에 따른 영업이익률 6.7%에 근접한 수치다.

애초 증권업계에서 올해 DL이앤씨 연결기준 영업이익을 4천억 원대로 내다봤지만 2분기 실적발표 뒤 몇몇 증권사에서 연간 영업이익 전망치를 5천억 원 위로 높이기도 했다. 일부는 연간 영업이익 목표 달성 가능성도 점치기도 했다.

신동현 현대차증권 연구원은 “DL이앤씨는 연초 제시한 연결 영업이익 목표 5200억 원의 40%가량을 채웠다”며 “하반기 개선 속도는 상반기 이상일 것으로 전망되는 만큼 목표 달성 가능성은 한층 높아졌다고 판단한다”고 바라봤다.

상반기 DL이앤씨 경영 실적은 박 대표가 내실 경영을 통해 수익성 개선 역량을 입증한 것과 비교해 미래 실적 성장을 담보할 일감 확보는 풀어야 할 숙제임을 보여준다는 지적이 많다.

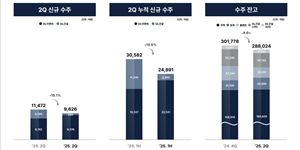

DL이앤씨는 올해 2분기 연결기준 신규수주 9626억 원을 기록했다. DL이앤씨가 9376억 원, DL건설이 250억 원 어치의 일감을 새로 따냈다.

이에 따른 올해 상반기 DL이앤씨 연결기준 누적 신규수주는 2조4891억 원으로 지난해 같은 기간보다 18.6% 적고 올해 연간 수주목표 13조2천억 원과 비교하면 달성률 18.9%에 그친 것이다.

박 대표는 ‘수익성이 확보된 사업’ 중심의 선별수주 전략을 일관되게 추진하고 있지만 올해 연간 신규수주 목표 달성을 위해 갈 길이 만만치 않다는 점은 올해 신규수주에서 확인된다.

DL이앤씨는 2023년 연결기준 신규수주 14조8894억 원을 올렸다. 연초 목표를 3.4% 초과하는 DL이앤씨 출범 이후 최대 성과였다.

![DL이앤씨 원가율 관리해 수익성 개선 뚜렷, 박상신 '수주 곳간 채우기'는 하반기로]()

그러나 지난해에는 기존 계획에 8.0% 밑도는 9조4807억 원을 새로 수주곳간에 채우는 데 그쳤다. 박 대표 체제를 갖춘 하반기 6조4425억 원의 일감을 몰아 수주했지만 연초 11조6천억 원에서 8월 낮춰 잡은 10조3천억 원의 연간 목표치에는 미치지 못한 것이다.

DL이앤씨 수주잔고도 2023년 말 30조9089억 원, 지난해 말 30조1778억 원으로 30조 원을 웃돌다 올해 상반기 말 28조8024억 원으로 낮아졌다.

DL이앤씨의 상반기 부문별 성과 및 향후 전망을 종합적으로 고려하면 수주 측면에서 박 대표는 하반기 토목과 플랜트 부문에서 새 일감을 따내는 데 집중할 것으로 예상된다.

DL이앤씨의 사업별 상반기 신규수주 및 각 목표 달성률을 보면 주택 부문에서 신규수주 1조9034억 원, 달성률 35.7%로 나름 선방한 반면 토목 부문은 2076억 원 및 8.7%, 플랜트 부문은 1151억 원 및 4.0%에 그쳤다. DL건설도 신규수주 2360억 원으로 연간 목표치의 9.4%밖에 채우지 못했다.

DL이앤씨 주택 부문은 당초 연간 계획으로도 하반기에 일감이 몰려 있어 연간 목표를 달성할 가능성이 높은 것으로 파악됐다.

목표 달성의 관건은 상반기 해외를 중심으로 발주환경이 악화해 경영계획과 비교해 성과가 부진했던 토목 및 플랜트 부문인 셈이다.

DL이앤씨는 하반기 토목 부문에서는 포천 양수발전 및 필리핀 해상교량 공사, 플랜트 부문에서는 국내 액화천연가스(LNG)발전과 해외 화공·암모니아 프로젝트를 중심으로 조 단위의 수주 후보군에 힘쓰겠다는 계획을 세우고 있다.

김진범 상상인증권 연구원은 “DL이앤씨는 흔들림 없는 이익 개선의 충분한 검증이 이뤄졌다고 볼 수 있다”며 “다만 수주가 부진했던 만큼 하반기에는 신규수주에 관한 확인이 필요하다”고 내다봤다.

DL이앤씨 관계자는 “주택 수주는 목표 초과 달성도 가능할 것으로 보고 있으며 토목과 플랜트는 하반기 수주 목표 프로젝트가 많아 기대하고 있다”며 “내년 초로 미뤄지는 건이 일부 있을 수 있지만 이연되더라도 플랜트의 경우 기본설계(FEED) 사업을 수행한 프로젝트가 있어 수주 가능성은 높게 보고 있다”고 말했다. 장상유 기자

다만 올해 상반기 연간 경영계획의 5분의 1에 못 미치는 신규수주를 기록한 만큼 중장기 성장을 위해서는 하반기 일감 확보에 총력을 기울여야 할 것으로 보인다.

▲ 박상신 DL이앤씨 대표이사가 하반기에 수주 곳간 채우기에 나선다.

4일 DL이앤씨 안팎에 따르면 매출 비중이 높은 사업부문을 중심으로 원가율이 지속해서 하향 안정화하고 있어 향후 수익성 개선 가능성을 키우고 있는 것으로 분석된다.

DL이앤씨 원가율을 보면 연결기준으로 2023년 90.2%, 지난해 89.8%에서 올해 2분기 87.3%까지 점진적으로 낮아지는 흐름을 보인다.

특히 매출 규모가 적은 토목 부문에서 상대적으로 원가율이 높은 반면 주력인 주택, 플랜트 등에서 원가율을 낮춘 점이 긍정적으로 해석된다.

해외법인을 포함한 DL이앤씨 별도로 2분기 주택 부문 원가율은 2023년 91.9%, 지난해 90.7%를 거쳐 2분기 87.2%까지 내렸다.

플랜트 부문 원가율은 같은 기간 82.1%, 83.7%, 84.8%로 소폭 올랐지만 여전히 85% 아래에 머물고 있다. 또 해외 플랜트 원가율이 70%대(77.9%)라는 점에서 여전히 견고한 수준이라는 평가가 나온다.

계열사 DL건설의 건축 부문 원가율도 2023년 93.9%, 지난해 92.7%를 지나 올해 2분기 85.5%로 분명한 하향세를 보였다.

이와 비교해 2분기 DL이앤씨 별도로 토목 부문 원가율은 91.2% 등 여전히 90%를 웃돌고 있고 DL건설 토목 부문은 고원가 현장의 준공정산에 따른 추가원가 반영 탓에 원가율이 117.8%를 나타냈다.

올해 상반기 기준으로 DL이앤씨 별도 매출 비중을 보면 원가율이 90% 아래로 내린 주택 부문이 42.5%, 플랜트 부문이 44.3%로 높고 토목 부문은 13.2%로 낮았다. DL건설에서도 매출 비중은 건축 부문이 84.6%, 토목 부문이 15.4%로 토목의 수익성 부진 영향이 작았다.

박상신 대표는 고원가 현장 비중이 축소되는 구조적 변화와 함께 DL이앤씨 원가 절감을 위해 자체적으로 시스템 개선에 노력한 성과를 실적으로 보여주고 있다는 평가를 받는다.

DL이앤씨는 2분기 연결기준으로 매출 1조9914억 원, 영업이익 1262억 원을 거둔 것으로 잠정집계됐다. 지난해 2분기와 견줘 매출은 3.8% 줄었지만 영업이익은 4배 가까이 뛰면서 2022년 4분기 이후 처음으로 1천억 원대 영업이익을 내는 데 성공했다.

특히 주택 부문에서 일시적 도급증액 같은 일회성 요인 없이 수익성이 개선된 점이 긍정적 요소로 꼽힌다. DL이앤씨는 올해 말 주택 부문 원가율이 85% 안팎까지 낮아질 것으로 기대하고 있다.

2분기 영업이익률은 6.3%로 1년 전보다 4.7%포인트나 확대됐다. 올해 박 대표가 연간 경영목표로 삼은 매출 7조8천억 원, 영업이익 5200억 원에 따른 영업이익률 6.7%에 근접한 수치다.

애초 증권업계에서 올해 DL이앤씨 연결기준 영업이익을 4천억 원대로 내다봤지만 2분기 실적발표 뒤 몇몇 증권사에서 연간 영업이익 전망치를 5천억 원 위로 높이기도 했다. 일부는 연간 영업이익 목표 달성 가능성도 점치기도 했다.

신동현 현대차증권 연구원은 “DL이앤씨는 연초 제시한 연결 영업이익 목표 5200억 원의 40%가량을 채웠다”며 “하반기 개선 속도는 상반기 이상일 것으로 전망되는 만큼 목표 달성 가능성은 한층 높아졌다고 판단한다”고 바라봤다.

상반기 DL이앤씨 경영 실적은 박 대표가 내실 경영을 통해 수익성 개선 역량을 입증한 것과 비교해 미래 실적 성장을 담보할 일감 확보는 풀어야 할 숙제임을 보여준다는 지적이 많다.

DL이앤씨는 올해 2분기 연결기준 신규수주 9626억 원을 기록했다. DL이앤씨가 9376억 원, DL건설이 250억 원 어치의 일감을 새로 따냈다.

이에 따른 올해 상반기 DL이앤씨 연결기준 누적 신규수주는 2조4891억 원으로 지난해 같은 기간보다 18.6% 적고 올해 연간 수주목표 13조2천억 원과 비교하면 달성률 18.9%에 그친 것이다.

박 대표는 ‘수익성이 확보된 사업’ 중심의 선별수주 전략을 일관되게 추진하고 있지만 올해 연간 신규수주 목표 달성을 위해 갈 길이 만만치 않다는 점은 올해 신규수주에서 확인된다.

DL이앤씨는 2023년 연결기준 신규수주 14조8894억 원을 올렸다. 연초 목표를 3.4% 초과하는 DL이앤씨 출범 이후 최대 성과였다.

▲ DL이앤씨 2분기 수주실적. < DL이앤씨 IR자료 갈무리 >

그러나 지난해에는 기존 계획에 8.0% 밑도는 9조4807억 원을 새로 수주곳간에 채우는 데 그쳤다. 박 대표 체제를 갖춘 하반기 6조4425억 원의 일감을 몰아 수주했지만 연초 11조6천억 원에서 8월 낮춰 잡은 10조3천억 원의 연간 목표치에는 미치지 못한 것이다.

DL이앤씨 수주잔고도 2023년 말 30조9089억 원, 지난해 말 30조1778억 원으로 30조 원을 웃돌다 올해 상반기 말 28조8024억 원으로 낮아졌다.

DL이앤씨의 상반기 부문별 성과 및 향후 전망을 종합적으로 고려하면 수주 측면에서 박 대표는 하반기 토목과 플랜트 부문에서 새 일감을 따내는 데 집중할 것으로 예상된다.

DL이앤씨의 사업별 상반기 신규수주 및 각 목표 달성률을 보면 주택 부문에서 신규수주 1조9034억 원, 달성률 35.7%로 나름 선방한 반면 토목 부문은 2076억 원 및 8.7%, 플랜트 부문은 1151억 원 및 4.0%에 그쳤다. DL건설도 신규수주 2360억 원으로 연간 목표치의 9.4%밖에 채우지 못했다.

DL이앤씨 주택 부문은 당초 연간 계획으로도 하반기에 일감이 몰려 있어 연간 목표를 달성할 가능성이 높은 것으로 파악됐다.

목표 달성의 관건은 상반기 해외를 중심으로 발주환경이 악화해 경영계획과 비교해 성과가 부진했던 토목 및 플랜트 부문인 셈이다.

DL이앤씨는 하반기 토목 부문에서는 포천 양수발전 및 필리핀 해상교량 공사, 플랜트 부문에서는 국내 액화천연가스(LNG)발전과 해외 화공·암모니아 프로젝트를 중심으로 조 단위의 수주 후보군에 힘쓰겠다는 계획을 세우고 있다.

김진범 상상인증권 연구원은 “DL이앤씨는 흔들림 없는 이익 개선의 충분한 검증이 이뤄졌다고 볼 수 있다”며 “다만 수주가 부진했던 만큼 하반기에는 신규수주에 관한 확인이 필요하다”고 내다봤다.

DL이앤씨 관계자는 “주택 수주는 목표 초과 달성도 가능할 것으로 보고 있으며 토목과 플랜트는 하반기 수주 목표 프로젝트가 많아 기대하고 있다”며 “내년 초로 미뤄지는 건이 일부 있을 수 있지만 이연되더라도 플랜트의 경우 기본설계(FEED) 사업을 수행한 프로젝트가 있어 수주 가능성은 높게 보고 있다”고 말했다. 장상유 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)