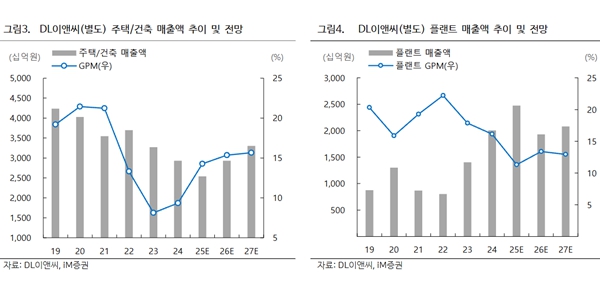

[비즈니스포스트] 글로벌 신용평가사 스탠더드앤푸어스(S&P)가 현대자동차와 기아 신용등급을 높였다.

S&P글로벌은 21일 현대자동차와 기아의 장기 발행자 및 채권 신용등급을 기존 ‘BBB+’에서 ‘A-’로 상향조정했다고 밝혔다.

![S&P 현대차·기아 신용등급 'A-'로 상향, 신용등급 전망은 '안정적']()

신용등급 전망은 ‘안정적’을 부여했다.

S&P글로벌은 “현대차·기아는 글로벌 자동차시장 부진에도 이익 성장세와 현금창출 능력을 유지할 것으로 전망된다”며 “현대차·기아는 스포츠유틸리티차량(SUV)부문 성과를 바탕으로 미국을 비롯한 주요 시장에서 점유율을 높였고 전기차 및 하이브리드 제품에서 경쟁력을 갖추고 있다”고 평가했다.

현대차·기아는 스포츠유틸리티 차량(SUV) 매출 성장과 고급차 강화로 올해와 2025년 상각 전 영업이익률(금융부문 제외)이 12~13% 수준을 유지할 것으로 전망됐다. 현대차·기아 영업이익률은 2022년 10.5%, 지난해 13.1%를 보였다.

S&P글로벌 조정 기준 현대차와 기아가 보유한 순현금 규모는 2022년 16조 원에서 2023년 25조 원으로 증가했다.

S&P글로벌은 “현대차·기아는 시장 수요 감소, 환율의 급격한 변화 등 잠재적 시장 변동성에 대응할 수 있는 현금을 보유하고 있는 점이 긍정적”이라며 “2024~2025년 연간 잉여영업현금흐름 전망치는 약 13조 원으로 주주환원을 고려해도 현금흐름 흑자가 예상된다”고 덧붙였다. 박혜린 기자

S&P글로벌은 21일 현대자동차와 기아의 장기 발행자 및 채권 신용등급을 기존 ‘BBB+’에서 ‘A-’로 상향조정했다고 밝혔다.

▲ 글로벌 신용평가사 스탠더드앤푸어스(S&P)가 현대자동차와 기아의 신용등급을 'A-'로 상향조정했다.

신용등급 전망은 ‘안정적’을 부여했다.

S&P글로벌은 “현대차·기아는 글로벌 자동차시장 부진에도 이익 성장세와 현금창출 능력을 유지할 것으로 전망된다”며 “현대차·기아는 스포츠유틸리티차량(SUV)부문 성과를 바탕으로 미국을 비롯한 주요 시장에서 점유율을 높였고 전기차 및 하이브리드 제품에서 경쟁력을 갖추고 있다”고 평가했다.

현대차·기아는 스포츠유틸리티 차량(SUV) 매출 성장과 고급차 강화로 올해와 2025년 상각 전 영업이익률(금융부문 제외)이 12~13% 수준을 유지할 것으로 전망됐다. 현대차·기아 영업이익률은 2022년 10.5%, 지난해 13.1%를 보였다.

S&P글로벌 조정 기준 현대차와 기아가 보유한 순현금 규모는 2022년 16조 원에서 2023년 25조 원으로 증가했다.

S&P글로벌은 “현대차·기아는 시장 수요 감소, 환율의 급격한 변화 등 잠재적 시장 변동성에 대응할 수 있는 현금을 보유하고 있는 점이 긍정적”이라며 “2024~2025년 연간 잉여영업현금흐름 전망치는 약 13조 원으로 주주환원을 고려해도 현금흐름 흑자가 예상된다”고 덧붙였다. 박혜린 기자