정치권이 KB국민은행과 신한은행, 우리은행, 하나은행 등 시중은행의 대출금리 움직임을 주목하고 있다.

한국은행의 기준금리 인상에 따라 시중은행의 대출금리가 가파르게 오를 것으로 예상되는 상황에서 3월 대선을 앞둔 정치권의 압박은 시중은행의 대출금리 인상에 부담일 수밖에 없다.

![정치권도 '은행의 탐욕' 주시, 시중은행 대출금리 인상 속도 조절하나]()

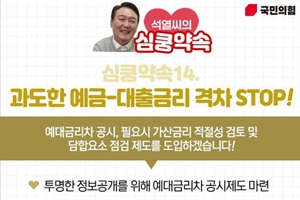

19일 윤석열 국민의힘 대통령선거 후보는 ‘석열씨의 심쿵약속’ 14번째 공약으로 ‘과도한 예금-대출 금리 격차 그만(STOP)’을 내놨다.

이 공약은 기준금리가 오르거나 내리는 상황에서 예금과 대출의 금리 차이가 커지면 시중은행이 예금금리와 대출금리 차이를 주기적 공시하는 내용을 뼈대로 한다.

금융당국은 이를 통해 가산금리 산정의 적절성과 은행 사이의 담합요소 등을 따져 금융기관 사이의 투명하고 공정한 경쟁을 유도한다.

국민의힘 정책본부는 “최근 들어 대출총량을 규제하는 금융정책으로 기준금리 인상과 비교해 가산금리가 빠르게 올라 국민의 이자부담이 급격히 늘었다”며 “금융기관이 정보의 비대칭을 이용해 국민들의 부담을 가중시키는 것을 못하도록 하겠다”고 말했다.

더불어민주당에서도 시중은행의 금리 움직임을 주의 깊게 바라보고 있다.

노웅래 더불어민주당 의원은 전날 페이스북에 ‘대출금리 1% 인하를 요구한다’는 글을 통해 “금융당국은 당장 시중은행의 가산금리 원가를 공개하도록 한다”며 “(시중은행은) 지금보다 대출금리를 1% 낮춰도 결코 손해 보는 장사가 아니다”고 주장했다.

시장에서는 한국은행의 기준금리 인상에 따라 올해 4대 시중은행의 주택담보대출 변동금리가 최대 7%대까지 오를 것으로 내다보고 있다.

지난해 6월 말 기준 4대 시중은행의 가장 높았던 주택담보대출 변동금리 4.05%와 비교하면 1년 반 만에 3%포인트 넘게 오르는 것이다.

급격한 대출금리 상승은 가계경제에 큰 부담이 될 수 있다. 대출금리가 3%포인트 오르면 1억 원 규모의 주택담보대출을 보유한 가계의 1년 이자비용은 300만 원가량 증가한다.

국민의힘에 따르면 국회 예산정책처의 분석결과 대출금리가 1% 오르면 전체 가계의 이자부담은 12조5천억 원 가량 늘어난다.

정치권은 은행의 높은 금리가 기준금리 인상보다 은행이 자체적으로 붙이는 가산금리 인상에서 비롯됐다고 보고 있다.

각 시중은행의 대출금리는 지표로 삼고 있는 기준금리에 자체 수익요소인 가산금리를 더하고 각 개인 고객별 거래실적 등을 반영한 우대금리를 반영하는 방식으로 결정된다.

노웅래 의원에 따르면 한국은행의 기준금리가 1.25%로 지금과 동일했던 2020년 2월과 지금의 시중은행 주택담보대출 금리를 비교하면 지금이 당시보다 1.4%포인트 가량 높다.

노 의원은 “은행들은 기준금리 인상에 따라 어쩔 수 없이 금리를 인상한다고 하지만 이는 새빨간 거짓말”이라며 “지금의 대출금리는 기준금리 인상이 아닌 은행들 호주머니로 들어가는 가산금리가 늘었기 때문이다”고 바라봤다.

그는 “가계부채가 1800조 원에 이르는 점을 고려하면 시중은행은 2년 전보다 1.4%포인트의 가산금리 인상을 통해 약 25조 원의 막대한 이익을 추가로 봤다”고 “이제는 은행의 탐욕에 제동을 걸어야 할 때다”고 강조했다.

은행업은 정부의 규제를 받는 산업의 특성상 정부나 정치권의 눈치를 크게 살필 수밖에 없다.

앞으로 정치권의 압박이 심해질수록 시중은행이 금리인상 관련해 몸을 사릴 가능성이 충분한 셈이다.

3월 대통령 선거를 앞두고 있는 만큼 앞으로 시중은행의 대출금리를 향한 정치권의 압박은 앞으로 더욱 거세질 것으로 예상된다.

![정치권도 '은행의 탐욕' 주시, 시중은행 대출금리 인상 속도 조절하나]()

코로나19 시대 금리인상을 통한 시중은행의 수익성 확대를 바라보는 여론은 좋지 않다.

4대 시중은행은 높아진 예대마진 등에 힘입어 지난해 역대 최대 성과를 낸 것으로 추정되는데 이에 따라 성과급 규모를 크게 늘리면서 최근에는 성과급 잔치 논란도 일었다.

노웅래 의원은 비즈니스포스트와 통화에서 “지역에서 상인들을 만나다 보면 지원금 대신 은행금리를 깎아달라는 말을 많이 듣는다”며 “시중은행의 금리인하 움직임이 없다면 새 정부가 꾸려질 때 이를 개선하기 위한 금융당국의 전면적 개편까지 적극 제안할 생각이다”고 말했다.

시중은행은 아직 대출금리와 관련한 금융당국의 구체적 움직임이 없는 만큼 당분간 상황을 지켜보겠다는 입장이다.

한 시중은행 관계자는 “정치권이나 금융당국의 상황 변화를 예의 주시하고 있다”며 “이제 막 대선 후보의 공약이 나온 단계로 구체적 지침이나 방향성이 나온 이후에 대응방안 등을 이야기할 수 있겠다”고 말했다.

다른 시중은행 관계자는 “대출총량관리 규제가 있는 상황에서 가산금리를 나홀로 낮추면 대출 수요가 몰리고 이에 따라 대출 총량을 못 지켜 결국 대출을 중단하는 사태까지 발생할 수 있다”며 “대출총량관리 규제가 있는 상황에서 가산금리 인하가 현실적으로 쉽지 않은 것도 사실이다”고 말했다. [비즈니스포스트 이한재 기자]

한국은행의 기준금리 인상에 따라 시중은행의 대출금리가 가파르게 오를 것으로 예상되는 상황에서 3월 대선을 앞둔 정치권의 압박은 시중은행의 대출금리 인상에 부담일 수밖에 없다.

▲ 4대 시중은행 로고.

19일 윤석열 국민의힘 대통령선거 후보는 ‘석열씨의 심쿵약속’ 14번째 공약으로 ‘과도한 예금-대출 금리 격차 그만(STOP)’을 내놨다.

이 공약은 기준금리가 오르거나 내리는 상황에서 예금과 대출의 금리 차이가 커지면 시중은행이 예금금리와 대출금리 차이를 주기적 공시하는 내용을 뼈대로 한다.

금융당국은 이를 통해 가산금리 산정의 적절성과 은행 사이의 담합요소 등을 따져 금융기관 사이의 투명하고 공정한 경쟁을 유도한다.

국민의힘 정책본부는 “최근 들어 대출총량을 규제하는 금융정책으로 기준금리 인상과 비교해 가산금리가 빠르게 올라 국민의 이자부담이 급격히 늘었다”며 “금융기관이 정보의 비대칭을 이용해 국민들의 부담을 가중시키는 것을 못하도록 하겠다”고 말했다.

더불어민주당에서도 시중은행의 금리 움직임을 주의 깊게 바라보고 있다.

노웅래 더불어민주당 의원은 전날 페이스북에 ‘대출금리 1% 인하를 요구한다’는 글을 통해 “금융당국은 당장 시중은행의 가산금리 원가를 공개하도록 한다”며 “(시중은행은) 지금보다 대출금리를 1% 낮춰도 결코 손해 보는 장사가 아니다”고 주장했다.

시장에서는 한국은행의 기준금리 인상에 따라 올해 4대 시중은행의 주택담보대출 변동금리가 최대 7%대까지 오를 것으로 내다보고 있다.

지난해 6월 말 기준 4대 시중은행의 가장 높았던 주택담보대출 변동금리 4.05%와 비교하면 1년 반 만에 3%포인트 넘게 오르는 것이다.

급격한 대출금리 상승은 가계경제에 큰 부담이 될 수 있다. 대출금리가 3%포인트 오르면 1억 원 규모의 주택담보대출을 보유한 가계의 1년 이자비용은 300만 원가량 증가한다.

국민의힘에 따르면 국회 예산정책처의 분석결과 대출금리가 1% 오르면 전체 가계의 이자부담은 12조5천억 원 가량 늘어난다.

정치권은 은행의 높은 금리가 기준금리 인상보다 은행이 자체적으로 붙이는 가산금리 인상에서 비롯됐다고 보고 있다.

각 시중은행의 대출금리는 지표로 삼고 있는 기준금리에 자체 수익요소인 가산금리를 더하고 각 개인 고객별 거래실적 등을 반영한 우대금리를 반영하는 방식으로 결정된다.

노웅래 의원에 따르면 한국은행의 기준금리가 1.25%로 지금과 동일했던 2020년 2월과 지금의 시중은행 주택담보대출 금리를 비교하면 지금이 당시보다 1.4%포인트 가량 높다.

노 의원은 “은행들은 기준금리 인상에 따라 어쩔 수 없이 금리를 인상한다고 하지만 이는 새빨간 거짓말”이라며 “지금의 대출금리는 기준금리 인상이 아닌 은행들 호주머니로 들어가는 가산금리가 늘었기 때문이다”고 바라봤다.

그는 “가계부채가 1800조 원에 이르는 점을 고려하면 시중은행은 2년 전보다 1.4%포인트의 가산금리 인상을 통해 약 25조 원의 막대한 이익을 추가로 봤다”고 “이제는 은행의 탐욕에 제동을 걸어야 할 때다”고 강조했다.

은행업은 정부의 규제를 받는 산업의 특성상 정부나 정치권의 눈치를 크게 살필 수밖에 없다.

앞으로 정치권의 압박이 심해질수록 시중은행이 금리인상 관련해 몸을 사릴 가능성이 충분한 셈이다.

3월 대통령 선거를 앞두고 있는 만큼 앞으로 시중은행의 대출금리를 향한 정치권의 압박은 앞으로 더욱 거세질 것으로 예상된다.

▲ 윤석열 국민의힘 대선 후보 공약 홈페이지 화면 캡쳐.

코로나19 시대 금리인상을 통한 시중은행의 수익성 확대를 바라보는 여론은 좋지 않다.

4대 시중은행은 높아진 예대마진 등에 힘입어 지난해 역대 최대 성과를 낸 것으로 추정되는데 이에 따라 성과급 규모를 크게 늘리면서 최근에는 성과급 잔치 논란도 일었다.

노웅래 의원은 비즈니스포스트와 통화에서 “지역에서 상인들을 만나다 보면 지원금 대신 은행금리를 깎아달라는 말을 많이 듣는다”며 “시중은행의 금리인하 움직임이 없다면 새 정부가 꾸려질 때 이를 개선하기 위한 금융당국의 전면적 개편까지 적극 제안할 생각이다”고 말했다.

시중은행은 아직 대출금리와 관련한 금융당국의 구체적 움직임이 없는 만큼 당분간 상황을 지켜보겠다는 입장이다.

한 시중은행 관계자는 “정치권이나 금융당국의 상황 변화를 예의 주시하고 있다”며 “이제 막 대선 후보의 공약이 나온 단계로 구체적 지침이나 방향성이 나온 이후에 대응방안 등을 이야기할 수 있겠다”고 말했다.

다른 시중은행 관계자는 “대출총량관리 규제가 있는 상황에서 가산금리를 나홀로 낮추면 대출 수요가 몰리고 이에 따라 대출 총량을 못 지켜 결국 대출을 중단하는 사태까지 발생할 수 있다”며 “대출총량관리 규제가 있는 상황에서 가산금리 인하가 현실적으로 쉽지 않은 것도 사실이다”고 말했다. [비즈니스포스트 이한재 기자]

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)