▲ 한·중·일 5대 주력 품목별 수출경쟁력 비교. <한국무역협회>

한국무역협회 국제무역통상연구원은 23일 '5대 주력품목 한·중·일 수출경쟁력 비교' 보고서를 발표했다.

무역협회 측은 반도체, 자동차, 기계, 철강·비철금속, 화학공업 등 5대 주력 제조업을 △세계 수출시장 점유율과 물량을 기준으로 한 양적 경쟁력 △글로벌 비교우위와 부가가치를 반영한 질적 경쟁력을 종합해 한·중·일 3국의 경쟁력을 비교했다.

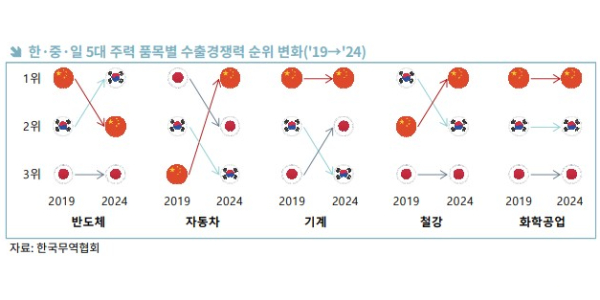

한국은 반도체 분야에서 수출경쟁력이 뚜렷하게 강화되며 2019년 2위에서 2024년 1위로 올라섰다.

글로벌 인공지능(AI) 사이클 확산에 따른 고부가 메모리반도체 수요 증가와 한국산 반도체의 견조한 실수요가 주요 배경으로 꼽힌다.

특히 분석기간 대만의 약진으로 2019년 대비 한·중 ·일 모두 수출 시장점유율이 모두 하락했지만, 한국의 감소 폭이 중국과 일본에 비해 제한적인 수준에서 그친 동시에 물량은 확대되며 우위에 머물렀다.

중국은 반도체를 제외한 대부분의 품목에서 양적·질적으로 수출경쟁력을 확보했다.

기계와 화학공업에서 기존 우위를 유지한 데 이어 자동차와 철강 분야에서도 한국과 일본을 제치고 수출경쟁력 1위에 올랐다.

무역협회 측은 "중국은 전통 제조업에서 물량 확대로 시장 점유율 확보 전략을 취하는 동시에 선진국형 수출구조로 빠르게 전환되며 한국과 일본의 경쟁력을 압도했다"며 "그동안 소재산업에서의 원가절감 공정 도입, 신규설비 확충 등을 통한 생산능력 확대와 자동차 부문에서의 친환경차 생산 증가 등에 기인한 것으로 보인다"고 설명했다.

중국의 '제조 굴기'가 이미 상수가 된 만큼, 우리 수출은 중국과 차별화되는 고부가가치 영역으로 지평을 넓혀야 할 것으로 분석됐다.

가령, 철강·화학 등 소재 분야는 설비 효율화를 넘어 고기능성 소재로의 사업 재편을 통해 중국산 저가 제품이 넘볼 수 없는 확고한 비가격 경쟁력을 구축할 필요가 있다.

진옥희 무역협회 연구원은 "중국의 수출경쟁력 강화는 특정 산업에 국한된 현상이 아니라 제조업 전반에 걸친 구조적 변화로 봐야 한다"며 "우리 수출은 물량 경쟁보다는 기술력과 부가가치 중심으로 무게중심을 옮겨야 하며, 반도체 등 경쟁우위 분야에서는 격차를 더욱 확대하고 경쟁이 심화하는 산업은 시장·품목별 전략을 세분화하는 등 정교한 대응 전략이 요구된다"고 말했다. 나병현 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)