▲ 금융감독원이 27일 2024년 상반기 기준 카드사 손익 현황을 발표했다. <금융감독원>

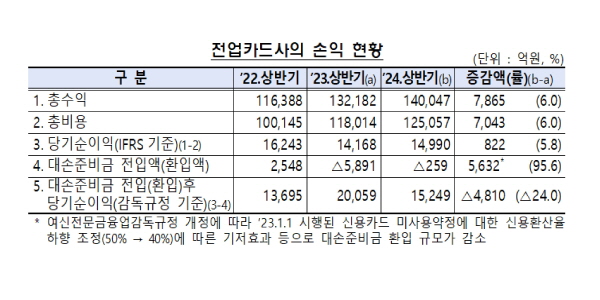

금융감독원이 27일 발표한 ‘2024년 상반기 여신전문금융회사 영업실적’에 따르면 상반기 국제회계기준(IFRS) 전업카드사 순이익이 1조4990억 원으로 1년 전보다 822억 원(5.8%) 증가했다.

상반기 전업카드사 총수익은 2023년 상반기보다 7865억 원 늘었다. 분야별로 각각 지난해 상반기보다 카드대출수익 1942억 원, 할부카드 수수료수익 1711억 원, 가맹점 수수료수익 1313억 원 등이 늘어난 게 영향을 미쳤다.

카드발급 및 이용현황을 살펴보면 6월 말 기준 신용카드 발급매수(누적)는 1억3212만 매로 지난해 말보다 312만 매(1.8%) 증가했다. 체크카드는 6월 말까지 1억566만 매가 발급돼 2023년 말과 비교해 120만 매(1.1%) 늘었다.

신용카드 이용액은 상반기 481조8천억 원, 체크카드 이용액은 98조5천억 원으로 파악됐다. 2023년 상반기보다 신용카드 이용액은 4.4%, 체크카드 이용액은 1.5% 늘었다.

카드대출 이용액은 51조8천억 원으로 지난해 상반기보다 9천억 원(1.7%) 증가했다. 현금서비스 이용액은 28조3천억 원으로 1천억 원(0.2%) 줄었으나 카드론 이용액은 23조5천억 원으로 9천억 원(4.1%) 늘었다.

2024년 상반기 카드사 연체율은 늘어난 것으로 집계됐다.

올해 6월 말 기준 카드사 연체율(총채권 기준)은 1.69%로 2023년 말보다 0.06%포인트 상승했다. 이는 2014년 말 1.69%를 기록한 뒤 10년 만에 최고 수준이다.

카드채권 연체율은 1.77%로 지난해 말보다 0.04%포인트 늘었다. 이 가운데 신용판매채권 연체율은 0.91%로 2023년 말과 비교해 0.05%포인트 늘었으나 카드대출채권 연체율은 3.60%로 2023년 말보다 0.07%포인트 줄었다.

올해 6월 말 기준 고정이하여신비율은 1.17%로 지난해 말과 비교해 0.03%포인트 올랐다. 고정이하여신비율은 전체 여신 가운데 석 달 이상 연체된 부실채권의 비율이다.

카드사 대손충당금 적립률은 107.5%로 2023년 말보다 2.4%포인트 하락했으나 모든 카드사가 100%를 웃돌았다.

자본적정성을 보여주는 조정자기자본비율은 6월 말 기준 20.3%로 모든 카드사가 경영지도비율인 8%를 웃도는 가운데 지난해 말보다 0.5%포인트 올랐다.

금융감독원은 “연체율과 고정이하여신비율은 2023년 말과 비교해 소폭 상승에 그치는 등 전반적으로 수익성과 자산건전성이 안정적 수준”이라며 “대손충당금적립률과 조정자기자본비율이 규제비율을 크게 웃돌고 있어 손실흡수능력도 양호한 상황”이라고 평가했다. 김지영 기자

![[6일 오!정말] 국힘 권영진](https://businesspost.co.kr/news/photo/202602/20260206163923_176657.png)