[비즈니스포스트] 하나투어는 1분기 시장기대에 부합하는 실적을 거둔 것으로 추정됐다.

김현용 현대차증권 연구원은 9일 하나투어의 1분기 실적을 매출 1593억 원, 영업이익 167억 원 등으로 추정했다.

![현대차증권 "하나투어 1분기 실적 시장 기대 부합, 영업이익 198% 증가"]()

지난해 1분기와 비교해 매출은 85.4%, 영업이익은 197.7% 각각 늘어난 수치다.

1분기 패키지 송출객 수는 58만2천 명, 출국자수 점유율은 7.8%로 집계됐다. 출국자 수 점유율은 코로나19 이전 평균 점유율 13%보다는 낮았다.

김 연구원은 “계단식 수요 회복 구간을 통과 중인 것으로 파악된다”며 “이미 단위 생산성 향상 및 인력 효율화 과정을 거치며 이익 체력은 2배로 격상했다. 임직원 수는 지난해 말 2300명에서 올해 말 2500명까지 충원하면 연간 패키지 송출객 수 350만 명까지의 생산능력을 갖출 것으로 예상한다”고 말했다.

향후 전반적인 이익 증가가 예상됐다.

하나투어는 올해 패키지 판매량 회복 및 평균 판매가격 상승, 효율적 인력구조에 의한 수익성 개선, 순현금 전환 및 결손금 세제혜택 등으로 이익 수준이 높아질 것으로 전망됐다.

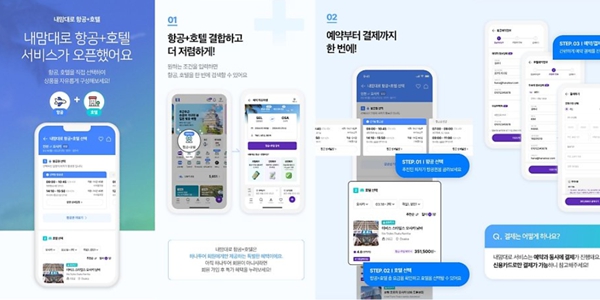

3월 중순에 출범한 서비스 ‘내맘대로’는 여행지와 기간을 입력하면 항공권, 호텔, 현지여행 상품 등 자유여행 상품들을 조합해 다양한 가격대로 추천해준다.

김 연구원은 “온라인여행대행사(OTA)로의 전환 움직임은 고가 패키지의 온라인 거래 확대와 더불어 개별자유여행(FIT) 수요에도 맞춤형 솔루션으로 대응하는 것이 핵심이다”며 “내맘대로를 통해 개별자유여행 수요에 대응하고 여행시장 회복 수혜를 최대한 흡수하려는 것이다”고 봤다

이날 하나투어 목표주가 8만 원, 투자의견 매수(BUY)는 각각 유지됐다. 하나투어 주가는 8일 5만6200원에 거래를 마쳤다. 신재희 기자

김현용 현대차증권 연구원은 9일 하나투어의 1분기 실적을 매출 1593억 원, 영업이익 167억 원 등으로 추정했다.

▲ 하나투어가 3월 중순 출시한 맞춤 여행상품 추천 서비스 '내맘대로'.

지난해 1분기와 비교해 매출은 85.4%, 영업이익은 197.7% 각각 늘어난 수치다.

1분기 패키지 송출객 수는 58만2천 명, 출국자수 점유율은 7.8%로 집계됐다. 출국자 수 점유율은 코로나19 이전 평균 점유율 13%보다는 낮았다.

김 연구원은 “계단식 수요 회복 구간을 통과 중인 것으로 파악된다”며 “이미 단위 생산성 향상 및 인력 효율화 과정을 거치며 이익 체력은 2배로 격상했다. 임직원 수는 지난해 말 2300명에서 올해 말 2500명까지 충원하면 연간 패키지 송출객 수 350만 명까지의 생산능력을 갖출 것으로 예상한다”고 말했다.

향후 전반적인 이익 증가가 예상됐다.

하나투어는 올해 패키지 판매량 회복 및 평균 판매가격 상승, 효율적 인력구조에 의한 수익성 개선, 순현금 전환 및 결손금 세제혜택 등으로 이익 수준이 높아질 것으로 전망됐다.

3월 중순에 출범한 서비스 ‘내맘대로’는 여행지와 기간을 입력하면 항공권, 호텔, 현지여행 상품 등 자유여행 상품들을 조합해 다양한 가격대로 추천해준다.

김 연구원은 “온라인여행대행사(OTA)로의 전환 움직임은 고가 패키지의 온라인 거래 확대와 더불어 개별자유여행(FIT) 수요에도 맞춤형 솔루션으로 대응하는 것이 핵심이다”며 “내맘대로를 통해 개별자유여행 수요에 대응하고 여행시장 회복 수혜를 최대한 흡수하려는 것이다”고 봤다

이날 하나투어 목표주가 8만 원, 투자의견 매수(BUY)는 각각 유지됐다. 하나투어 주가는 8일 5만6200원에 거래를 마쳤다. 신재희 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)