한국 주력 제조업 가운데 설비투자가 상승흐름인 산업은 없으며 앞으로도 개선될 여지가 크지 않는 것으로 지적됐다.

현대경제연구원은 19일 ‘산업별 설비투자 동향 및 시사점’ 보고서에서 “국내 주력 제조업의 설비투자 부진 강도가 심해졌다”고 말했다.

![현대경제연구원 "주력 제조업 설비투자 부진 강도 심해져"]()

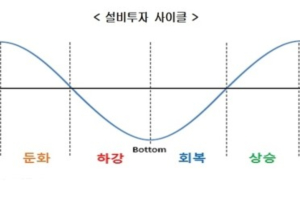

현대경제연구원은 생산, 출하, 재고, 설비투자 조정압력 등을 봤을 때 전자, 정밀기기, 화학 , 계산업은 설비투자가 기준점을 밑돌아 저점으로 내려가는 흐름에 있다고 분석했다.

특히 전자산업은 1분기 생산과 출하가 감소해 침체국면에 진입했을 가능성이 있다고 봤다.

전자산업의 생산 증가율은 올해 1분기 -2.2%, 출하 증가율은 -6.7%로 나타났다. 재고 증가율은 1분기 -7.6%로 재고 증가세가 줄었으나 생산 감소가 원인으로 풀이됐다.

설비투자 조정압력도 마이너스로 나타났다. 설비투자 조정압력이 음수면 앞으로 설비투자에 수요가 줄어든다는 것을 뜻한다.

정밀기기와 화학, 기계산업의 설비투자도 부진하다.

자동차산업의 설비투자는 정점을 지나 기준점으로 내려가는 둔화흐름으로 평가됐다.

자동차산업 생산 증가율은 2018년 4분기 16.6%에서 올해 1분기 2.4%로 축소됐다. 1분기 출하 증가율은 3.8%로 2018년 4분기의 14.8%보다 둔화한 반면 재고 증가율은 13.9%로 높게 나타났다.

철강, 석유화학, 조선업 설비투자는 저점을 찍고 기준점으로 올라가는 회복추세로 분석됐다.

조선업 등이 설비투자의 회복국면이긴 하나 주력산업 가운데 상승흐름인 산업은 없는 셈이다.

현대경제연구원은 설비투자의 선행지표인 국내기계 수주액 증가율, 자본재 수입액 증가율이 부진해 투자 개선을 기대하기 어려운 상황으로 평가했다.

현대경제연구원은 “내수 부진이 설비투자 부진의 원인임을 고려해 수요 진작 정책을 추진해야 한다”며 “재정지출 확대기조를 유지하되 감세를 고려하고 선제적 기준금리도 필요하다”고 말했다. [비즈니스포스트 류근영 기자]

현대경제연구원은 19일 ‘산업별 설비투자 동향 및 시사점’ 보고서에서 “국내 주력 제조업의 설비투자 부진 강도가 심해졌다”고 말했다.

▲ 설비투자 사이클. <현대경제연구원>

현대경제연구원은 생산, 출하, 재고, 설비투자 조정압력 등을 봤을 때 전자, 정밀기기, 화학 , 계산업은 설비투자가 기준점을 밑돌아 저점으로 내려가는 흐름에 있다고 분석했다.

특히 전자산업은 1분기 생산과 출하가 감소해 침체국면에 진입했을 가능성이 있다고 봤다.

전자산업의 생산 증가율은 올해 1분기 -2.2%, 출하 증가율은 -6.7%로 나타났다. 재고 증가율은 1분기 -7.6%로 재고 증가세가 줄었으나 생산 감소가 원인으로 풀이됐다.

설비투자 조정압력도 마이너스로 나타났다. 설비투자 조정압력이 음수면 앞으로 설비투자에 수요가 줄어든다는 것을 뜻한다.

정밀기기와 화학, 기계산업의 설비투자도 부진하다.

자동차산업의 설비투자는 정점을 지나 기준점으로 내려가는 둔화흐름으로 평가됐다.

자동차산업 생산 증가율은 2018년 4분기 16.6%에서 올해 1분기 2.4%로 축소됐다. 1분기 출하 증가율은 3.8%로 2018년 4분기의 14.8%보다 둔화한 반면 재고 증가율은 13.9%로 높게 나타났다.

철강, 석유화학, 조선업 설비투자는 저점을 찍고 기준점으로 올라가는 회복추세로 분석됐다.

조선업 등이 설비투자의 회복국면이긴 하나 주력산업 가운데 상승흐름인 산업은 없는 셈이다.

현대경제연구원은 설비투자의 선행지표인 국내기계 수주액 증가율, 자본재 수입액 증가율이 부진해 투자 개선을 기대하기 어려운 상황으로 평가했다.

현대경제연구원은 “내수 부진이 설비투자 부진의 원인임을 고려해 수요 진작 정책을 추진해야 한다”며 “재정지출 확대기조를 유지하되 감세를 고려하고 선제적 기준금리도 필요하다”고 말했다. [비즈니스포스트 류근영 기자]

![[단독] 컬리 뷰티조직 위상 '본부'로 격상, 김슬아 '쿠팡·시세이도' 출신 앞세워 성장 속도낸다](https://businesspost.co.kr/news/photo/202601/20260123110046_86353.jpg)

![[정의길 국제경제 톺아보기] '양치기 소년' 마이클 버리, 한국 증시 놓고 명성 회복에 나섰다](https://businesspost.co.kr/news/photo/202607/20260707100902_152604.jpg)