삼성전자 LG전자 등 TV기업들이 LCD패널 가격 상승에 따른 원가부담을 덜고 수익성을 더 키울 수도 있다.

액정디스플레이(LCD)패널 가격이 안정권으로 접어들 조짐을 보이고 있다. LCD패널은 코로나19 확산을 계기로1년 넘게 상승세를 보여왔다.

![삼성전자 LG전자 TV 수익성 좋아지나, LCD패널 가격 오름세 둔화]()

8일 증권업계 분석을 종합하면 최근 LCD패널 가격 상승폭이 올해 초보다 축소되고 있는 것으로 파악된다.

1분기 LCD패널 가격은 지난해 4분기와 비교해 32인치부터 75인치까지 크기별로 6.1~18.6%가량 상승했다. 하지만 2분기 들어서는 가격 상승률이 점차 낮아지고 있다.

4월 상반월 대비 하반월 LCD패널 가격 상승률은 패널 크기에 따라 75인치 3.5%, 65인치 4.9%, 55인치 4.2%, 43인치 4.3%, 32인치 7.8% 등으로 나타났다. 그런데 5월 상반월에는 상승률이 1.3~2.4%까지 낮아졌다. 5월 하반월에도 0.7~2.4% 수준을 보였다.

6월 상반월에는 가격 상승률이 75인치 0.8%, 65인치 0.7%, 55인치 0.9% 등으로 집계됐다. 이전과 비교해 오름세가 더욱 둔화한 것이다. 특히 32인치와 43인치 제품은 가격이 오르지 않고 유지되는(Flat) 모습을 보이기도 했다.

김현수 하나금융투자 연구원은 “지난해 LCD패널 가격 상승 흐름이 43인치 이하 패널부터 시작된 뒤 50인치 이상으로 확대됐다는 점을 고려하면 이번에 43인치, 32인치 패널 가격이 유지된 현상도 향후 대면적 패널에서 나타날 수 있다”며 “하반기에는 LCD패널 가격이 유지되거나 하락세로 전환될 가능성이 높다”고 내다봤다.

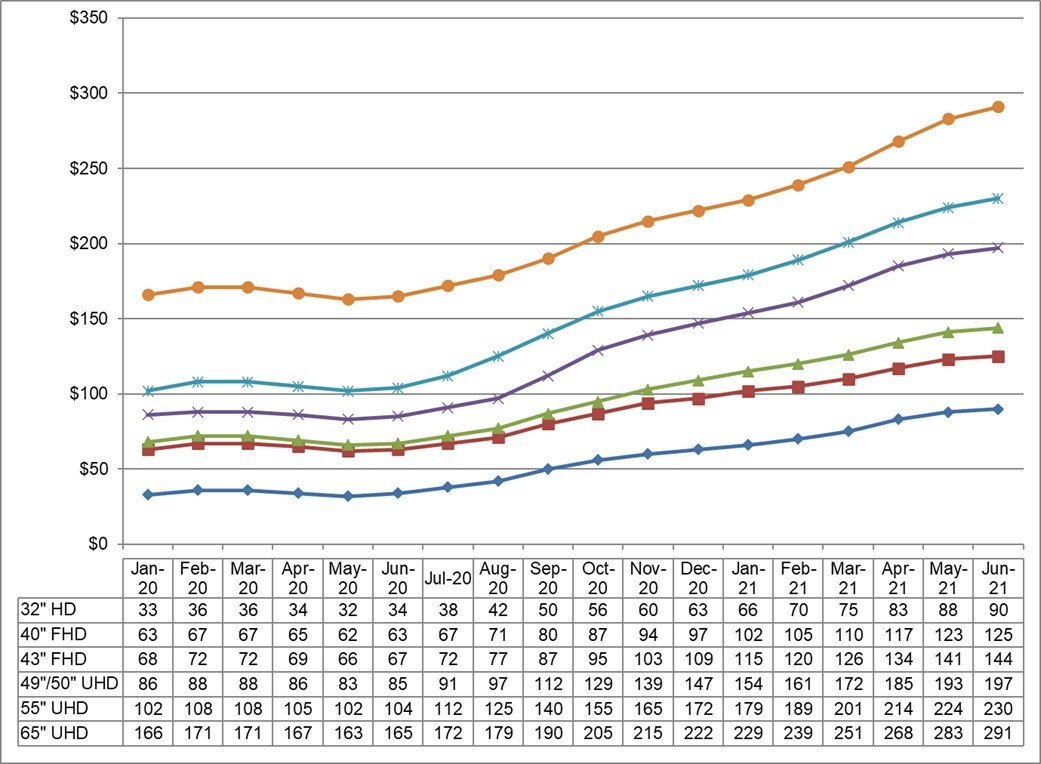

LCD패널 가격은 중국 디스플레이기업의 과잉생산으로 계속 하락하다 지난해 초부터 국내 디스플레이업체의 LCD 생산 축소 등의 영향으로 상승세로 돌아섰다. 2020년 1월 상반월 65인치 패널 가격이 33개월 만에, 55인치 패널 가격이 17개월 만에 오름세를 보였다.

2020년 2분기부터 코로나19 확산이 본격화하며 LCD패널 가격 상승세에 힘을 보탰다. 55인치 패널 가격을 보면 2020년 1월 하반월 113달러에서 올해 6월 상반월에는 235달러에 이르렀다. 1년 반 만에 가격이 2배 이상 올랐다.

![삼성전자 LG전자 TV 수익성 좋아지나, LCD패널 가격 오름세 둔화]() 그러나 최근에는 중국 디스플레이기업들이 LCD패널 생산능력을 확대함에 따라 공급과잉 가능성이 제기되면서 패널 가격도 힘을 잃고 있는 것으로 전해졌다.

그러나 최근에는 중국 디스플레이기업들이 LCD패널 생산능력을 확대함에 따라 공급과잉 가능성이 제기되면서 패널 가격도 힘을 잃고 있는 것으로 전해졌다.

하나금융투자에 따르면 중국에서 하반기 추가로 가동되는 10세대 LCD 원장 생산시설은 모두 합쳐 월 10만5천 장 규모에 이른다.

세대는 LCD 원장의 크기를 나타낸다. 원장 크기가 커질수록 한 번에 패널 여러 대를 제조할 수 있어 생산성이 향상된다. 기업마다 세대 기준이 다르지만 10세대 원장은 평균적으로 60인치 패널 8대 또는 70인치 패널 6대를 한 번에 찍어낼 수 있는 크기로 알려졌다.

김지산 키움증권 연구원은 “하반기 LCD패널 공급 과잉률은 2019년과 비슷한 10% 이상 수준으로 돌아갈 것이다”며 “LCD패널 가격도 하반기 하락 반전할 것이다”고 바라봤다.

LCD패널 가격의 안정화는 삼성전자와 LG전자를 비롯한 TV기업들의 실적에 긍정적 영향을 미칠 공산이 크다.

삼성전자는 현재 마이크로LEDTV를 제외한 주력TV를 LCDTV로 구성하고 있다. 기존 프리미엄TV QLED, 올해 초 선보인 미니LEDTV 네오QLED 모두 LCD패널을 기반으로 만들어진다.

LG전자는 프리미엄TV로 올레드(OLED)TV를 밀고 있지만 여전히 TV 판매량 대부분을 LCDTV가 차지하고 있다. 또 네오QLED와 같은 미니LEDTV를 곧 출시하며 LCDTV 제품군을 추가할 것으로 예정됐다.

이런 LCDTV 제조원가의 절반가량은 LCD패널이 차지하는 것으로 알려졌다. LCD패널 가격이 높아질수록 TV기업의 수익성은 부담이 되는 셈이다. TV시장 경쟁이 치열하다는 점을 고려하면 기업들이 LCD패널 가격 상승에 따른 원가 부담을 소비자에게 전가하기도 어렵다.

실제로 LG전자는 올해 1분기 실적발표에서 “LCD패널 가격이 가파른 상승세를 보이고 있어 TV 원가 압박도 심해지고 있다”고 밝힌 바 있다. 삼성전자도 1분기 실적발표에서 “지난해 하반기부터 TV 수요가 증가한 영향으로 LCD패널이나 반도체 등 주요 부품 수급과 관련한 문제가 일부 있다”고 말했다.

삼성전자와 LG전자가 LCD패널 가격의 하락 조짐을 반길 수밖에 없는 이유다.

![삼성전자 LG전자 TV 수익성 좋아지나, LCD패널 가격 오름세 둔화]()

다만 시장에서는 LCD패널 가격이 현재의 고점에서 일정 이상 내려가지 않을 수도 있다는 시선도 만만치 않다.

삼성디스플레이와 LG디스플레이 등 한국 기업들이 LCD패널 생산을 계속 축소하는 만큼 중국 디스플레이기업들의 증설규모도 갈수록 줄어들 것으로 예상되기 때문이다.

김현수 연구원은 “2022년에는 글로벌 LCD패널 신규 공장이 가동되지 않는 반면 최근 60인치 이상 TV 비중이 커지며 대면적 LCD패널 수요가 가파르게 늘고 있다”며 “LCD패널 가격의 가파른 하락 전환 가능성은 높지 않다”고 말했다.

LCD패널 가격이 앞으로 낮아지지 않고 오히려 상승할 수 있다는 전망도 있다 중국 디스플레이기업이 시장 주도권을 잡고 있는 만큼 LCD패널 가격을 인위적으로 조절하는 일이 가능하다는 것이다.

시장 조사업체 디스플레이공급망컨설턴트(DSCC)에 따르면 중국의 LCD패널 점유율은 2020년 55%에서 2025년 74%로 높아질 것으로 전망됐다.

김동원 KB증권 연구원은 “LCD패널 가격은 하반기에도 완만한 상승세가 이어질 것으로 보인다”며 “중국 디스플레이업체가 수익성 위주의 가격전략으로 선회했고 6월 현재 글로벌 LCD패널의 유통재고가 정상수준의 절반에 불과하기 때문이다”고 말했다.

이에 따라 전자업계에서는 삼성전자와 LG전자가 향후 올레드TV 등 차세대 패널 기반 TV를 확대해 LCD패널 의존도를 줄이는 데 힘쓸 것이라는 예상이 힘을 얻고 있다. [비즈니스포스트 임한솔 기자]

액정디스플레이(LCD)패널 가격이 안정권으로 접어들 조짐을 보이고 있다. LCD패널은 코로나19 확산을 계기로1년 넘게 상승세를 보여왔다.

▲ 삼성전자 모델이 수원 삼성 디지털시티에서 2021년 신제품 네오QLEDTV를 소개하고 있다. <삼성전자>

8일 증권업계 분석을 종합하면 최근 LCD패널 가격 상승폭이 올해 초보다 축소되고 있는 것으로 파악된다.

1분기 LCD패널 가격은 지난해 4분기와 비교해 32인치부터 75인치까지 크기별로 6.1~18.6%가량 상승했다. 하지만 2분기 들어서는 가격 상승률이 점차 낮아지고 있다.

4월 상반월 대비 하반월 LCD패널 가격 상승률은 패널 크기에 따라 75인치 3.5%, 65인치 4.9%, 55인치 4.2%, 43인치 4.3%, 32인치 7.8% 등으로 나타났다. 그런데 5월 상반월에는 상승률이 1.3~2.4%까지 낮아졌다. 5월 하반월에도 0.7~2.4% 수준을 보였다.

6월 상반월에는 가격 상승률이 75인치 0.8%, 65인치 0.7%, 55인치 0.9% 등으로 집계됐다. 이전과 비교해 오름세가 더욱 둔화한 것이다. 특히 32인치와 43인치 제품은 가격이 오르지 않고 유지되는(Flat) 모습을 보이기도 했다.

김현수 하나금융투자 연구원은 “지난해 LCD패널 가격 상승 흐름이 43인치 이하 패널부터 시작된 뒤 50인치 이상으로 확대됐다는 점을 고려하면 이번에 43인치, 32인치 패널 가격이 유지된 현상도 향후 대면적 패널에서 나타날 수 있다”며 “하반기에는 LCD패널 가격이 유지되거나 하락세로 전환될 가능성이 높다”고 내다봤다.

LCD패널 가격은 중국 디스플레이기업의 과잉생산으로 계속 하락하다 지난해 초부터 국내 디스플레이업체의 LCD 생산 축소 등의 영향으로 상승세로 돌아섰다. 2020년 1월 상반월 65인치 패널 가격이 33개월 만에, 55인치 패널 가격이 17개월 만에 오름세를 보였다.

2020년 2분기부터 코로나19 확산이 본격화하며 LCD패널 가격 상승세에 힘을 보탰다. 55인치 패널 가격을 보면 2020년 1월 하반월 113달러에서 올해 6월 상반월에는 235달러에 이르렀다. 1년 반 만에 가격이 2배 이상 올랐다.

▲ 2020년 1월부터 2021년 6월까지 월별 LCD패널 가격 동향. <디스플레이공급망컨설턴트(DSCC)>

하나금융투자에 따르면 중국에서 하반기 추가로 가동되는 10세대 LCD 원장 생산시설은 모두 합쳐 월 10만5천 장 규모에 이른다.

세대는 LCD 원장의 크기를 나타낸다. 원장 크기가 커질수록 한 번에 패널 여러 대를 제조할 수 있어 생산성이 향상된다. 기업마다 세대 기준이 다르지만 10세대 원장은 평균적으로 60인치 패널 8대 또는 70인치 패널 6대를 한 번에 찍어낼 수 있는 크기로 알려졌다.

김지산 키움증권 연구원은 “하반기 LCD패널 공급 과잉률은 2019년과 비슷한 10% 이상 수준으로 돌아갈 것이다”며 “LCD패널 가격도 하반기 하락 반전할 것이다”고 바라봤다.

LCD패널 가격의 안정화는 삼성전자와 LG전자를 비롯한 TV기업들의 실적에 긍정적 영향을 미칠 공산이 크다.

삼성전자는 현재 마이크로LEDTV를 제외한 주력TV를 LCDTV로 구성하고 있다. 기존 프리미엄TV QLED, 올해 초 선보인 미니LEDTV 네오QLED 모두 LCD패널을 기반으로 만들어진다.

LG전자는 프리미엄TV로 올레드(OLED)TV를 밀고 있지만 여전히 TV 판매량 대부분을 LCDTV가 차지하고 있다. 또 네오QLED와 같은 미니LEDTV를 곧 출시하며 LCDTV 제품군을 추가할 것으로 예정됐다.

이런 LCDTV 제조원가의 절반가량은 LCD패널이 차지하는 것으로 알려졌다. LCD패널 가격이 높아질수록 TV기업의 수익성은 부담이 되는 셈이다. TV시장 경쟁이 치열하다는 점을 고려하면 기업들이 LCD패널 가격 상승에 따른 원가 부담을 소비자에게 전가하기도 어렵다.

실제로 LG전자는 올해 1분기 실적발표에서 “LCD패널 가격이 가파른 상승세를 보이고 있어 TV 원가 압박도 심해지고 있다”고 밝힌 바 있다. 삼성전자도 1분기 실적발표에서 “지난해 하반기부터 TV 수요가 증가한 영향으로 LCD패널이나 반도체 등 주요 부품 수급과 관련한 문제가 일부 있다”고 말했다.

삼성전자와 LG전자가 LCD패널 가격의 하락 조짐을 반길 수밖에 없는 이유다.

▲ LG전자 미니LEDTV 'LG QNED'. LCD패널이 사용된다. < LG전자 >

다만 시장에서는 LCD패널 가격이 현재의 고점에서 일정 이상 내려가지 않을 수도 있다는 시선도 만만치 않다.

삼성디스플레이와 LG디스플레이 등 한국 기업들이 LCD패널 생산을 계속 축소하는 만큼 중국 디스플레이기업들의 증설규모도 갈수록 줄어들 것으로 예상되기 때문이다.

김현수 연구원은 “2022년에는 글로벌 LCD패널 신규 공장이 가동되지 않는 반면 최근 60인치 이상 TV 비중이 커지며 대면적 LCD패널 수요가 가파르게 늘고 있다”며 “LCD패널 가격의 가파른 하락 전환 가능성은 높지 않다”고 말했다.

LCD패널 가격이 앞으로 낮아지지 않고 오히려 상승할 수 있다는 전망도 있다 중국 디스플레이기업이 시장 주도권을 잡고 있는 만큼 LCD패널 가격을 인위적으로 조절하는 일이 가능하다는 것이다.

시장 조사업체 디스플레이공급망컨설턴트(DSCC)에 따르면 중국의 LCD패널 점유율은 2020년 55%에서 2025년 74%로 높아질 것으로 전망됐다.

김동원 KB증권 연구원은 “LCD패널 가격은 하반기에도 완만한 상승세가 이어질 것으로 보인다”며 “중국 디스플레이업체가 수익성 위주의 가격전략으로 선회했고 6월 현재 글로벌 LCD패널의 유통재고가 정상수준의 절반에 불과하기 때문이다”고 말했다.

이에 따라 전자업계에서는 삼성전자와 LG전자가 향후 올레드TV 등 차세대 패널 기반 TV를 확대해 LCD패널 의존도를 줄이는 데 힘쓸 것이라는 예상이 힘을 얻고 있다. [비즈니스포스트 임한솔 기자]

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)