[비즈니스포스트] 지난 1년 한국은행의 기준금리가 내려간 만큼 5대 은행의 예대금리차(대출금리와 예금금리 차이)가 확대된 것으로 나타났다.

5대 은행의 가계예대금리차가 모두 확대된 가운데 확대 폭이 가장 큰 곳은 신한은행, 확대율이 가장 높은 곳은 우리은행으로 조사됐다.

![지난 1년 5대 은행 이자장사의 실상, KB·신한·우리 예대차 1%p 넘게 늘렸다]()

신한은행과 우리은행은 이를 바탕으로 상반기 순이자이익도 5대 은행 가운데 상대적으로 많이 늘어난 것으로 파악됐다.

1일 은행연합회에 따르면 KB국민은행과 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 은행의 7월 평균 가계예대금리차(정책서민금융 제외)는 1.47%포인트로 지난해 7월 0.43%포인트에서 1.03%포인트 확대됐다.

이 시기 한국은행은 기준금리를 3.50%에서 2.50%로 1.00%포인트 낮췄다. 기준금리가 내려간 딱 그만큼 5대 시중은행의 가계예대금리차가 벌어진 셈이다.

5대 은행이 한국은행의 기준금리 인하 기조에 맞춰 예금금리를 내리면서도 대출금리를 내리지 않아 생긴 결과로 분석된다.

가계예대금리차는 가계대출금리에서 저축성수신금리(예금금리)를 빼서 산출한다.

최근 1년 5대 은행의 평균 저축성수신금리는 기준금리 하락에 따라 3.43%에서 2.51%로 0.92%포인트 낮아졌다. 반면 가계대출금리(정책서민금융 제외)는 오히려 3.86%에서 3.98%로 0.12%포인트 높아졌다.

5대 은행이 정부의 가계대출 억제 방침에 따라 대출 수요를 자극하지 않기 위해 기준금리 인하 시기에도 대출금리를 유지한 것이다.

이억원 금융위원장 후보자도 인사청문회 서면답변서에서 “가계대출 관리 강화 기조에 따라 은행권이 대출금리를 조정하면서 불가피하게 예대금리차에 영향을 미친 것으로 알고 있다”고 말했다.

다만 이에 따라 5대 은행의 상반기 이익은 역대 최고 수준을 보였다. 5대 은행은 상반기 합산 순이익(지배주주) 9조2653억 원을 올렸다. 1년 전보다 12.6% 증가했다.

7월 5대 은행 가운데 가계예대금리차가 가장 큰 곳은 KB국민은행으로 1.54%포인트로 나타났다. 신한은행이 1.5%포인트, NH농협은행이 1.47%포인트, 하나은행이 1.42%포인트, 우리은행이 1.41%포인트로 뒤를 이었다.

하지만 지난 1년 간 예대금리차 변화를 보면 5대 은행의 순위가 조금 다르게 나왔다.

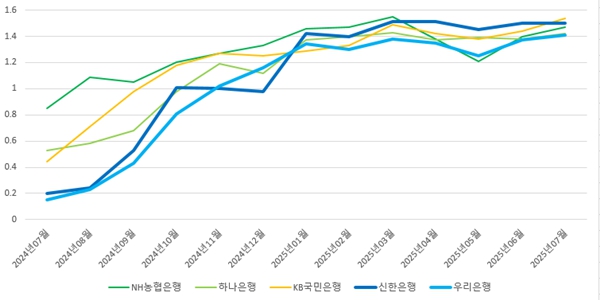

1년 전과 비교해 예대금리차가 가장 크게 벌어진 곳은 신한은행으로 조사됐다. 신한은행의 가계예대금리차는 지난해 7월 0.2%에서 올해 7월 1.5%로 1년 동안 1.3%포인트 더 벌어졌다.

우리은행(1.26%포인트)과 KB국민은행(1.1%포인트)도 최근 1년 동안 예대금리차가 1%포인트 이상 더 벌어졌고 하나은행(0.89%포인트)과 NH농협은행(0.62%포인트)는 상대적으로 적은 확대 폭을 보였다.

예대금리차 확대율도 확대 폭과 전반적으로 비슷한 순위를 보였다.

우리은행이 1년 동안 예대금리차가 0.15%에서 1.41%로 9.4배 늘어 1위에 올랐고 신한은행이 7.5배로 뒤를 이었다. KB국민은행과 하나은행, NH농협은행은 각각 3.5배와 2.7배, 1.7배 늘었다.

![지난 1년 5대 은행 이자장사의 실상, KB·신한·우리 예대차 1%p 넘게 늘렸다]() 신한은행과 우리은행이 최근 1년 사이 예대금리차를 상대적으로 빠르게 확대하며 다른 주요 시중은행과 수준을 맞췄다고 볼 수 있는 셈이다.

신한은행과 우리은행이 최근 1년 사이 예대금리차를 상대적으로 빠르게 확대하며 다른 주요 시중은행과 수준을 맞췄다고 볼 수 있는 셈이다.

신한은행과 우리은행은 예대금리차가 상대적으로 빠르게 확대된 만큼 상반기 이자수익도 더 많이 늘어난 것으로 나타났다.

우리은행은 상반기 순이자이익 3조8532억 원을 올렸다. 지난해보다 2.7%(1016억 원) 늘면서 5대 은행 가운데 유일하게 1천억 원 이상 증가했다.

신한은행은 상반기 순이자이익 4조4652억 원을 올려 증가율과 증가 폭 2위를 차지했다. 지난해보다 1.9%(854억 원) 늘었다.

KB국민은행은 순이자이익 5조2043억 원을 냈다. 5대 은행 가운데 가장 많았지만 증가 폭과 증가율은 1.4%와 715억 원에 머물렀다.

하나은행과 NH농협은행은 상반기 순이자이익으로 각각 3조8983억 원과 3조6191억 원을 올렸다. 지난해 상반기와 비교해 하나은행은 0.4%(159억 원) 늘어나는 데 그쳤고 NH농협은행은 6.4%(2476억 원) 감소했다.

금융업계에 따르면 8월 말 5대 은행의 가계대출 잔액은 760조 원 수준에 이른다. 다른 조건이 동일하다면 최근 1년 사이 예대금리차 변화(1%포인트 확대)로만 5대 은행의 1년 이자수익이 7조 원 이상 늘어날 수 있는 것이다.

새 금융당국 수장 진용이 갖춰지면 5대 은행의 예대금리차를 집중 관리할 수 있다는 전망도 나온다. 8월 이찬진 금융감독원장이 취임한 데 이어 이억원 금융위원장 후보자도 2일 청문회를 앞두고 있다.

이억원 후보자는 청문회 서면답변서에서 “(예대금리차 확대가) 소비자 부담 증가로 이어질 수 있다”며 “총부채원리금상환비율(DSR) 적용 대상 대출 확대, 소득심사 정교화 등 차주 상환능력심사 중심의 선진화된 여신 관행을 시장에 안착시키겠다”고 말했다.

권대영 금융위 부위원장은 이날 ‘예금보호한도 1억 원 상향’을 맞아 서울 중구 하나은행 본점을 찾은 자리에서 “기준금리 인하 시기 예대금리차 확대 흐름이 계속되면 국민들이 납득하기 어려울 것”이라며 “금융권 스스로 가산금리 수준이나 체계를 살펴봐달라”고 말했다. 이한재 기자

5대 은행의 가계예대금리차가 모두 확대된 가운데 확대 폭이 가장 큰 곳은 신한은행, 확대율이 가장 높은 곳은 우리은행으로 조사됐다.

▲ 5대 은행의 평균 예대금리차가 7월 1.47%포인트로 2022년 하반기 관련 공시제도 시행 이후 최대 수준으로 올랐다. 사진은 서울 시내 현금자동입출금기(ATM) 모습.

신한은행과 우리은행은 이를 바탕으로 상반기 순이자이익도 5대 은행 가운데 상대적으로 많이 늘어난 것으로 파악됐다.

1일 은행연합회에 따르면 KB국민은행과 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 은행의 7월 평균 가계예대금리차(정책서민금융 제외)는 1.47%포인트로 지난해 7월 0.43%포인트에서 1.03%포인트 확대됐다.

이 시기 한국은행은 기준금리를 3.50%에서 2.50%로 1.00%포인트 낮췄다. 기준금리가 내려간 딱 그만큼 5대 시중은행의 가계예대금리차가 벌어진 셈이다.

5대 은행이 한국은행의 기준금리 인하 기조에 맞춰 예금금리를 내리면서도 대출금리를 내리지 않아 생긴 결과로 분석된다.

가계예대금리차는 가계대출금리에서 저축성수신금리(예금금리)를 빼서 산출한다.

최근 1년 5대 은행의 평균 저축성수신금리는 기준금리 하락에 따라 3.43%에서 2.51%로 0.92%포인트 낮아졌다. 반면 가계대출금리(정책서민금융 제외)는 오히려 3.86%에서 3.98%로 0.12%포인트 높아졌다.

5대 은행이 정부의 가계대출 억제 방침에 따라 대출 수요를 자극하지 않기 위해 기준금리 인하 시기에도 대출금리를 유지한 것이다.

이억원 금융위원장 후보자도 인사청문회 서면답변서에서 “가계대출 관리 강화 기조에 따라 은행권이 대출금리를 조정하면서 불가피하게 예대금리차에 영향을 미친 것으로 알고 있다”고 말했다.

다만 이에 따라 5대 은행의 상반기 이익은 역대 최고 수준을 보였다. 5대 은행은 상반기 합산 순이익(지배주주) 9조2653억 원을 올렸다. 1년 전보다 12.6% 증가했다.

7월 5대 은행 가운데 가계예대금리차가 가장 큰 곳은 KB국민은행으로 1.54%포인트로 나타났다. 신한은행이 1.5%포인트, NH농협은행이 1.47%포인트, 하나은행이 1.42%포인트, 우리은행이 1.41%포인트로 뒤를 이었다.

하지만 지난 1년 간 예대금리차 변화를 보면 5대 은행의 순위가 조금 다르게 나왔다.

1년 전과 비교해 예대금리차가 가장 크게 벌어진 곳은 신한은행으로 조사됐다. 신한은행의 가계예대금리차는 지난해 7월 0.2%에서 올해 7월 1.5%로 1년 동안 1.3%포인트 더 벌어졌다.

우리은행(1.26%포인트)과 KB국민은행(1.1%포인트)도 최근 1년 동안 예대금리차가 1%포인트 이상 더 벌어졌고 하나은행(0.89%포인트)과 NH농협은행(0.62%포인트)는 상대적으로 적은 확대 폭을 보였다.

예대금리차 확대율도 확대 폭과 전반적으로 비슷한 순위를 보였다.

우리은행이 1년 동안 예대금리차가 0.15%에서 1.41%로 9.4배 늘어 1위에 올랐고 신한은행이 7.5배로 뒤를 이었다. KB국민은행과 하나은행, NH농협은행은 각각 3.5배와 2.7배, 1.7배 늘었다.

▲ 5대 은행의 최근 1년 동안 가계예대금리차 그래프. 굵은 선으로 표시된 신한은행과 우리은행의 예대금리차가 최근 1년 사이 빠르게 커지며 다른 은행 수준으로 벌어졌다. <비즈니스포스트>

신한은행과 우리은행은 예대금리차가 상대적으로 빠르게 확대된 만큼 상반기 이자수익도 더 많이 늘어난 것으로 나타났다.

우리은행은 상반기 순이자이익 3조8532억 원을 올렸다. 지난해보다 2.7%(1016억 원) 늘면서 5대 은행 가운데 유일하게 1천억 원 이상 증가했다.

신한은행은 상반기 순이자이익 4조4652억 원을 올려 증가율과 증가 폭 2위를 차지했다. 지난해보다 1.9%(854억 원) 늘었다.

KB국민은행은 순이자이익 5조2043억 원을 냈다. 5대 은행 가운데 가장 많았지만 증가 폭과 증가율은 1.4%와 715억 원에 머물렀다.

하나은행과 NH농협은행은 상반기 순이자이익으로 각각 3조8983억 원과 3조6191억 원을 올렸다. 지난해 상반기와 비교해 하나은행은 0.4%(159억 원) 늘어나는 데 그쳤고 NH농협은행은 6.4%(2476억 원) 감소했다.

금융업계에 따르면 8월 말 5대 은행의 가계대출 잔액은 760조 원 수준에 이른다. 다른 조건이 동일하다면 최근 1년 사이 예대금리차 변화(1%포인트 확대)로만 5대 은행의 1년 이자수익이 7조 원 이상 늘어날 수 있는 것이다.

새 금융당국 수장 진용이 갖춰지면 5대 은행의 예대금리차를 집중 관리할 수 있다는 전망도 나온다. 8월 이찬진 금융감독원장이 취임한 데 이어 이억원 금융위원장 후보자도 2일 청문회를 앞두고 있다.

이억원 후보자는 청문회 서면답변서에서 “(예대금리차 확대가) 소비자 부담 증가로 이어질 수 있다”며 “총부채원리금상환비율(DSR) 적용 대상 대출 확대, 소득심사 정교화 등 차주 상환능력심사 중심의 선진화된 여신 관행을 시장에 안착시키겠다”고 말했다.

권대영 금융위 부위원장은 이날 ‘예금보호한도 1억 원 상향’을 맞아 서울 중구 하나은행 본점을 찾은 자리에서 “기준금리 인하 시기 예대금리차 확대 흐름이 계속되면 국민들이 납득하기 어려울 것”이라며 “금융권 스스로 가산금리 수준이나 체계를 살펴봐달라”고 말했다. 이한재 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)