▲ 국가별 가계 금융자산 구성.<미래에셋은퇴연구소>

미래에셋은퇴연구소는 4일 ‘은퇴리포트 37호-국제비교를 통해 본 우리나라 가계 자산 특징 및 시사점’에서 고령화가 가계의 자산 운용에도 큰 영향을 미친다고 보고 우리보다 앞서 고령사회에 진입한 미국, 영국, 호주, 네덜란드 4개국과 한국 가계를 비교·분석했다.

한국 사회는 지난해에 만 65세 이상 인구가 전체 인구의 14% 이상인 고령사회에 진입했다.

보고서에 따르면 한국의 가계 자산 가운데 부동산 자산이 차지하는 비중은 51.3%로 비교국 가운데 가장 높았다.

심현정 미래에셋은퇴연구소 선임연구원은 “전세보증금이 전체 자산의 11.1%로 금융자산의 4분의 1을 차지했다”며 “실물자산에서도 다른 나라와 비교해 거주주택 외 부동산을 선호하는 경향을 보였다”고 파악했다.

부동산시장의 변화에 따라 가계 자산이 크게 변동할 수 있는 취약한 구조로 분석됐다.

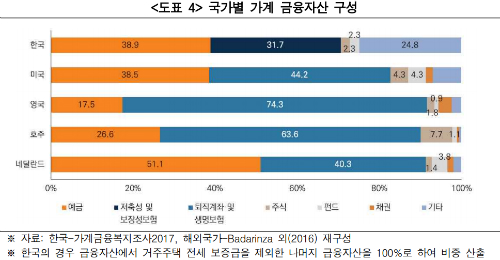

가계는 금융자산을 보수적으로 운용하고 있는 것으로도 나타났다.

가계 금융자산 가운데 예금 및 저축성 보험이 70% 이상을 차지했다.

다른 나라와 비교한 주식 및 펀드 비중도 크게 낮았다. 전체 자산 가운데 주식과 펀드가 차지하는 비중은 미국의 0.5배, 호주의 0.4배 수준이었다.

퇴직연금과 같은 은퇴자산 마련도 부족한 것으로 나타났다.

심 연구원은 “가계 금융자산 가운데 은퇴자산 비중은 24.1%로 양적으로 부족하다”며 “은퇴자산이 퇴직연금보다는 생명보험 및 연금 위주로 구성돼 다른 나라와 비교해 안정지향적 모습을 보이고 있다”고 파악했다.

심 연구원은 “우리나라 가계의 자산 구성은 부동산에 편중되고 안정 성향으로 성장 잠재력이 낮은 상황에서 은퇴자산이 부족해 장수 리스크를 극복하기 힘들 수 있다”며 “저성장·고령화에 대응해 평안한 노후를 준비하려면 부동산 중심의 자산 구성을 재조정하고 금융상품을 통해 은퇴자산을 적극적으로 관리해야 한다”고 말했다. [비즈니스포스트 최석철 기자]

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)