[비즈니스포스트] 정종표 DB손해보험 대표이사 사장이 자본의 ‘양’보다 ‘질’을 높이는 자본 확충 전략을 이어간다.

DB손해보험은 미국 보험사 포테그라 인수로 단기 자본부담이 커질 수 있다는 시장의 우려를 받고 있다. 정종표 사장은 '완전한 자기 돈'으로 평가되는 기본자본을 늘리는 방향의 자본 확충으로 주주 신뢰도 다진다.

![DB손해보험 자본확충 핵심은 양보다 질, 정종표 '포테그라 인수' 향한 주주 우려 지운다]()

9일 DB손해보험은 4100억 원 규모로 기본자본 신종자본증권을 발행했다.

DB손해보험은 이번 발행으로 조달하는 자금을 2021년 발행된 후순위채 조기상환에 사용한다.

기본자본 신종자본증권은 후순위채나 일반 신종자본증권보다 기본자본(Tier1)으로 인정되는 비중이 높아 단순 지급여력비율(K-ICS) 개선뿐 아니라 ‘자본의 질’을 개선하는 효과도 큰 것으로 평가된다.

지급여력비율은 보험회사의 재무 건전성을 평가하는 지표다. 가용자본을 요구자본으로 나눠 구하며 높을수록 안정적인 것으로 여겨진다.

지급여력비율을 구할 때 분자인 가용자본 가운데서도 ‘질이 좋은’ 자본이 기본자본(Tier1)이다. 기본자본은 보험사가 손실을 봤을 때 외부 도움 없이 즉각 손실로 처리할 수 있는 자금, 즉 '완전한 자기자본'을 말한다.

기본자본 신종자본증권을 발행하면 후순위채나 일반 신종자본증권 발행 등 자본을 늘리는 다른 방식과 비교해 기본자본 규모를 키울 수 있는데 그만큼 발행 요건이 까다로운 것으로 평가된다.

상법상 기본자본 신종자본증권의 이자는 이익잉여금 내 배당가능이익 범위에서만 지급할 수 있다. 이에 따라 지금까지 기본자본 신종자본증권을 발행한 보험사는 DB손해보험이 유일하다. DB손해보험은 지난해 사상 처음으로 8천억 원대 기본자본 신종자본증권을 발행했다.

더군다나 기본자본 신종자본증권은 일반 신종자본증권보다 일반적으로 금리도 높아 이자 부담도 더 커진다.

정 사장이 비용 부담이 있는데도 자본의 질 개선을 위해 후순위채나 일반 신종자본증권이 아니라 기본자본 신종자본증권을 발행했다고 볼 수 있는 셈이다.

보험업계에서는 이번 발행이 시장에서 제기된 재무건전성 관련 우려에 대응하는 성격을 띤다고 바라본다.

DB손해보험은 5월30일 대금 지급을 완료하며 16억5천만 달러(약 2조3천억 원) 규모의 미국 보험사 포테그라 인수를 마무리했다.

DB손해보험 2025년 별도기준 순이익은 1조5300억 원이다. 연간 순이익을 넘는 대규모 딜인 만큼 시장에서는 대금 지급 이후에도 DB손해보험이 재무건전성을 안정적으로 유지할 수 있을지에 대한 우려가 나왔다.

실제 지난해 DB손해보험이 포테그라 지분을 인수하는 계약을 맺었다고 발표한 뒤 진행한 실적발표에서는 포테그라 인수 효과와 자본에 미칠 영향에 대한 질문이 꾸준히 나왔다.

DB손해보험은 이에 선제적으로 대응하겠다는 뜻을 밝혀 왔다.

이번 1분기 실적발표 콘퍼런스콜에서도 DB손해보험은 기본자본 신종자본증권 발행 계획과 함께 “포테그라 인수 완료 뒤 2분기부터 기본자본비율이 소폭 하락할 것으로 예상돼 선제 관리하고 있다”고 설명했다.

1분기 말 기준 DB손해보험 지급여력비율과 기본자본비율은 각각 232.1%, 92.1%로 이번 기본자본 신종자본증권 발행에 따라 지급여력비율은 236.3%, 기본자본비율은 93.3%까지 상승할 것으로 추산됐다.

DB손해보험은 이미 금융당국 권고치인 지급여력비율 130%를 웃도는 수준을 유지하고 있다. 기본자본비율 역시 회사 내부관리 기준인 80%를 훌쩍 넘지만 사전에 자본을 더 쌓아두며 안정성을 더 높이려는 조치로 해석된다.

기본자본비율은 금융당국이 보험사 재무건전정 관리를 위해 새로 도입을 추진하는 지표다. 지급여력비율 가운데서도 자본의 질이 높은 기본자본을 일정 수준 이상 보유하도록 하는 것이 목표다.

![DB손해보험 자본확충 핵심은 양보다 질, 정종표 '포테그라 인수' 향한 주주 우려 지운다]() DB손해보험의 기본자본 신종자본증권 발행은 정종표 사장이 방점을 두고 추진하는 주주환원 정책과도 연결된다는 평가를 받는다.

DB손해보험의 기본자본 신종자본증권 발행은 정종표 사장이 방점을 두고 추진하는 주주환원 정책과도 연결된다는 평가를 받는다.

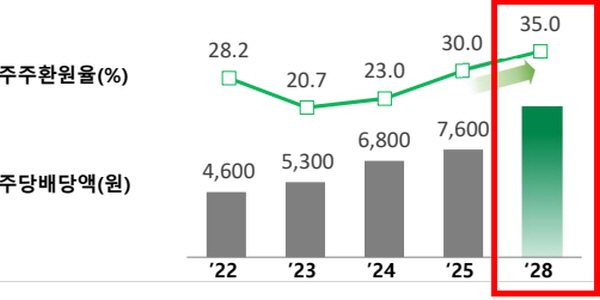

정종표 사장은 지난해 2월 기업가치 제고(밸류업) 계획을 공시하며 2028년까지 총주주환원율 35% 이상을 달성하겠다는 중장기 목표를 제시했다. 2025년 결산 기준 DB손해보험 총주주환원율은 약 30%다.

DB손해보험은 2025년 연간 순이익이 1년 전보다 13.4% 줄었음에도 결산 주당배당금(DPS)은 2024년보다 11.8% 늘어난 주당 7600원으로 결정하는 등 주주환원 의지를 드러냈다.

이에 금융권에서는 이번 신종자본증권 발행이 선제적 기본자본 확충으로 배당 여력과 밸류업 정책의 지속 가능성을 확보하려는 전략이라는 해석이 나온다.

증권업계에서는 DB손해보험의 배당정책 등 기업가치 강화 계획을 긍정적으로 보고 있다.

정준섭 NH투자증권 연구원은 8일 보고서에서 “DB손해보험이 새로 발표할 밸류업 계획에는 자본비율 목표, 중장기 주주환원율 목표와 환원 방식 등이 포함될 것”이라며 “밸류업, 배당 기대감은 여전히 유효하다”고 분석했다.

DB손해보험은 5월 진행된 1분기 실적발표 콘퍼런스콜에서 “추가 밸류업 공시를 준비하고 있다”며 “8월 중순을 발표 목표 시점으로 설정하고 이에 맞춰 진행하고 있다”고 말했다. 김지영 기자

DB손해보험은 미국 보험사 포테그라 인수로 단기 자본부담이 커질 수 있다는 시장의 우려를 받고 있다. 정종표 사장은 '완전한 자기 돈'으로 평가되는 기본자본을 늘리는 방향의 자본 확충으로 주주 신뢰도 다진다.

▲ 정종표 DB손해보험 대표이사 사장이 기본자본 강화에 힘쓰고 있다.

9일 DB손해보험은 4100억 원 규모로 기본자본 신종자본증권을 발행했다.

DB손해보험은 이번 발행으로 조달하는 자금을 2021년 발행된 후순위채 조기상환에 사용한다.

기본자본 신종자본증권은 후순위채나 일반 신종자본증권보다 기본자본(Tier1)으로 인정되는 비중이 높아 단순 지급여력비율(K-ICS) 개선뿐 아니라 ‘자본의 질’을 개선하는 효과도 큰 것으로 평가된다.

지급여력비율은 보험회사의 재무 건전성을 평가하는 지표다. 가용자본을 요구자본으로 나눠 구하며 높을수록 안정적인 것으로 여겨진다.

지급여력비율을 구할 때 분자인 가용자본 가운데서도 ‘질이 좋은’ 자본이 기본자본(Tier1)이다. 기본자본은 보험사가 손실을 봤을 때 외부 도움 없이 즉각 손실로 처리할 수 있는 자금, 즉 '완전한 자기자본'을 말한다.

기본자본 신종자본증권을 발행하면 후순위채나 일반 신종자본증권 발행 등 자본을 늘리는 다른 방식과 비교해 기본자본 규모를 키울 수 있는데 그만큼 발행 요건이 까다로운 것으로 평가된다.

상법상 기본자본 신종자본증권의 이자는 이익잉여금 내 배당가능이익 범위에서만 지급할 수 있다. 이에 따라 지금까지 기본자본 신종자본증권을 발행한 보험사는 DB손해보험이 유일하다. DB손해보험은 지난해 사상 처음으로 8천억 원대 기본자본 신종자본증권을 발행했다.

더군다나 기본자본 신종자본증권은 일반 신종자본증권보다 일반적으로 금리도 높아 이자 부담도 더 커진다.

정 사장이 비용 부담이 있는데도 자본의 질 개선을 위해 후순위채나 일반 신종자본증권이 아니라 기본자본 신종자본증권을 발행했다고 볼 수 있는 셈이다.

보험업계에서는 이번 발행이 시장에서 제기된 재무건전성 관련 우려에 대응하는 성격을 띤다고 바라본다.

DB손해보험은 5월30일 대금 지급을 완료하며 16억5천만 달러(약 2조3천억 원) 규모의 미국 보험사 포테그라 인수를 마무리했다.

DB손해보험 2025년 별도기준 순이익은 1조5300억 원이다. 연간 순이익을 넘는 대규모 딜인 만큼 시장에서는 대금 지급 이후에도 DB손해보험이 재무건전성을 안정적으로 유지할 수 있을지에 대한 우려가 나왔다.

실제 지난해 DB손해보험이 포테그라 지분을 인수하는 계약을 맺었다고 발표한 뒤 진행한 실적발표에서는 포테그라 인수 효과와 자본에 미칠 영향에 대한 질문이 꾸준히 나왔다.

DB손해보험은 이에 선제적으로 대응하겠다는 뜻을 밝혀 왔다.

이번 1분기 실적발표 콘퍼런스콜에서도 DB손해보험은 기본자본 신종자본증권 발행 계획과 함께 “포테그라 인수 완료 뒤 2분기부터 기본자본비율이 소폭 하락할 것으로 예상돼 선제 관리하고 있다”고 설명했다.

1분기 말 기준 DB손해보험 지급여력비율과 기본자본비율은 각각 232.1%, 92.1%로 이번 기본자본 신종자본증권 발행에 따라 지급여력비율은 236.3%, 기본자본비율은 93.3%까지 상승할 것으로 추산됐다.

DB손해보험은 이미 금융당국 권고치인 지급여력비율 130%를 웃도는 수준을 유지하고 있다. 기본자본비율 역시 회사 내부관리 기준인 80%를 훌쩍 넘지만 사전에 자본을 더 쌓아두며 안정성을 더 높이려는 조치로 해석된다.

기본자본비율은 금융당국이 보험사 재무건전정 관리를 위해 새로 도입을 추진하는 지표다. 지급여력비율 가운데서도 자본의 질이 높은 기본자본을 일정 수준 이상 보유하도록 하는 것이 목표다.

▲ DB손해보험은 2028년 결산에서 주주환원율을 35%까지 높이겠다는 등의 내용이 담긴 밸류업 계획을 추진하고 있다. < DB손해보험 2026년 1분기 IR자료 >

정종표 사장은 지난해 2월 기업가치 제고(밸류업) 계획을 공시하며 2028년까지 총주주환원율 35% 이상을 달성하겠다는 중장기 목표를 제시했다. 2025년 결산 기준 DB손해보험 총주주환원율은 약 30%다.

DB손해보험은 2025년 연간 순이익이 1년 전보다 13.4% 줄었음에도 결산 주당배당금(DPS)은 2024년보다 11.8% 늘어난 주당 7600원으로 결정하는 등 주주환원 의지를 드러냈다.

이에 금융권에서는 이번 신종자본증권 발행이 선제적 기본자본 확충으로 배당 여력과 밸류업 정책의 지속 가능성을 확보하려는 전략이라는 해석이 나온다.

증권업계에서는 DB손해보험의 배당정책 등 기업가치 강화 계획을 긍정적으로 보고 있다.

정준섭 NH투자증권 연구원은 8일 보고서에서 “DB손해보험이 새로 발표할 밸류업 계획에는 자본비율 목표, 중장기 주주환원율 목표와 환원 방식 등이 포함될 것”이라며 “밸류업, 배당 기대감은 여전히 유효하다”고 분석했다.

DB손해보험은 5월 진행된 1분기 실적발표 콘퍼런스콜에서 “추가 밸류업 공시를 준비하고 있다”며 “8월 중순을 발표 목표 시점으로 설정하고 이에 맞춰 진행하고 있다”고 말했다. 김지영 기자

![[오늘Who] 에어프레미아 1천억 유상증자로 면허취소 급한 불 끈다, 김정규 타이어뱅크 자금 빠듯해 사재 넣나](https://businesspost.co.kr/news/photo/202607/20260722153541_131308.jpg)

![[미디어토마토] 민주당 당대표 선호도, 민주당 지지층 정청래 39.4% vs 김민석 37.5%](https://businesspost.co.kr/news/photo/202607/20260723102755_71938.png)