▲ 한화솔루션이 김동관 부회장으로 유상증자 논란의 확산을 막고 실적 반등의 시나리오를 제시하고 있다. <그래픽 비즈니스포스트>

기습적 유상증자 논란이 오너경영자 김동관 전략부문 대표이사 부회장까지 번지는 상황에서 적극적으로 시장 설득에 나서는 것으로 풀이된다.

22일 증권업계에 따르면 한화솔루션은 전날 애널리스트 대상 간담회를 열고 애초 계획보다 규모를 6천억 원 줄인 유상증자 추진과 관련해 경영 목표 세부 로드맵을 공개했다.

한화솔루션은 간담회에서 그동안 각종 자구책을 단행했지만 유상증자가 불가피하다는 의견을 내놓은 것으로 전해졌다.

세부 로드맵은 금융감독원 공시를 통해 일반 주주도 볼 수 있게 공개됐는데 눈여겨 볼 대목은 한화솔루션의 실적 전망이 연 단위로 공개됐다는 점이다.

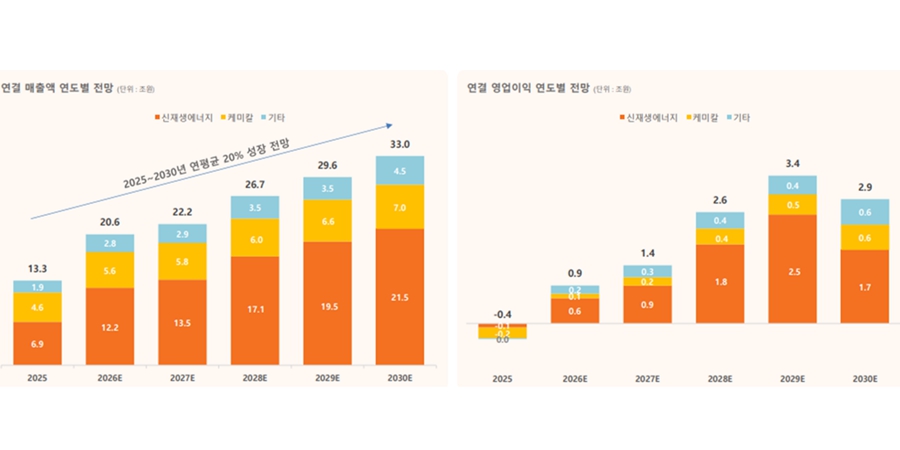

한화솔루션은 애초 2030년까지 연결 매출 33조, 영업이익 2조9천억 원이란 목표만 제시했다.

세부적으로 살펴보면 한화솔루션은 2030년까지 매출을 해마다 평균 20% 이상 늘릴 것이라는 계획을 제시했다.

특히 올해는 연결 영업이익 9천억 원을 내며 흑자로 돌아설 것으로 예상했다. 태양광이 포함된 신재생에너지 부문에서는 6천억 원, 케미칼 부문에서는 1천억 원을 거둘 것으로 전망했다.

계획대로 이뤄진다면 신재생에너지 부문의 영업이익 개선폭은 7천억 원 가량(지난해 852억 손실)에 이른다. 케미칼 부문은 2023년 4분기부터 지난해 4분기까지 이어진 9개 분기 이상의 적자를 끝낸다.

한화솔루션의 유상증자 추진이 주주 반발을 산 상황에서 적극적 실적 반등 시나리오로 시장과 주주 설득에 나선 것으로 보인다. 금융감독원이 유상증자를 위한 증권신고서를 반려해 보충을 요구해 미래 비전에 대한 설명이 더해져야 하는 상황이기도 했다.

오너가로 한화솔루션을 이끄는 김동관 한화솔루션 전략부문 대표이사 부회장에게도 잇단 시장의 반발은 경영상 부담으로 작용하고 있던 차였다.

비슷한 논란에 휩싸였던 지난해 한화에어로스페이스 유상증자 논란까지 덧씌워지며 한화그룹의 지배구조를 향한 시장 신뢰가 하락하는 형국이었다.

한화솔루션은 지난달 기존 발행주식의 42%인 2조4천억 원 규모의 유상증자 계획을 내놨다. 주주총회가 끝난 지 단 이틀 뒤에 기습적으로 나온 발표에 절차적 투명성을 둔 논란이 일었고 주주 가치가 희석된다는 비판도 거셌다. 지난해 한화에어로스페이스의 유상증자 당시에 시장에서 조달한 재원으로 오너 일가가 보유한 계열사 지분을 사들였다는 의혹이 일었다.

기업거버넌스포럼은 한화솔루션 유상증자 발표 이후 논평을 통해 과거 한화에어로스페이스 사례와 묶어 "독립이사들이 제대로 최고경영자를 견제하지 않았다"며 김 부회장의 ‘키맨 리스크’가 다시 부각됐다고 비판한 것이 대표적이다. 이사회가 제 역할을 하지 못하고 오너 대표이사인 김 부회장의 독단에 따라 주요 경영 의사결정이 좌지우지된다는 것이다.

이런 상황에서 시장의 신뢰를 얻고자 긍정적 실적 반등 시나리오를 제시한 것으로 풀이된다. 증권업계에서도 한화솔루션가 제시한 시나리오대로 올해 실적 반등이 가능할 것이란 분석이 많다.

케미칼 부문을 두고도 1분기부터 흑자로 돌아설 수 있다는 전망도 나온다. 업황이 바닥을 찍었고 판매가 상승이 기대된다는 이유에서다.

윤재성 하나증권 연구원은 “한화솔루션은 1분기 시장 전망을 큰 폭으로 웃도는 영업이익 652억 원을 거두며 지난해 4분기 대비 흑자로 돌아설 것”이라며 “케미칼 부문은 판매가 상승에 따른 래깅 효과(원재료 구매와 제품 판매 시점 차이에 따른 손익 효과)로 흑자로 돌아설 것이다”고 내다봤다.

▲ 한화솔루션은 케미칼 부문이 올해 흑자로 돌아서는데는 성공할 것이라는 전망을 제시했다. 다만 장기적으로는 태양광 부문이 핵심으로 자리잡을 것으로 예상됐다. <한화솔루션>

무역확장법 232조의 화학제품 적용 검토 등 중국 대상 견제가 강해지는 가운데 최근에는 태양광과 풍력 등 청정에너지 개발을 지연시키는 트럼프 행정부의 조치를 무효화하는 법원 판단이 이어지고 있다.

21일(현지시각) AP등 다수 외신에 따르면 미국 매사추세츠 연방법원은 태양광과 풍력 등 청정에너지 개발을 지연시키는 트럼프 행정부 조치를 무효화했다. 무효화된 정책에는 내무부 장관이 연방 소유 토지와 해역에서 진행되는 태양광·풍력 프로젝트가 승인을 받도록 한 점도 포함됐다.

뉴욕타임즈는 이를 두고 “트럼프 행정부가 이번 판결에 대해 항소할지는 불분명하며 내무부는 소송에 대해 즉각 논평하지 않는다는 의견을 내놨다”며 “이번 판결은 풍력과 태양광을 저지하려는 트럼프 행정부의 시도에 또 하나의 법적 타격을 안겼다”고 보도했다.

더욱이 시장에서는 유상증자 규모가 1조8천억 원으로 당초 계획보다 6천억 원 줄어 실적 회복이 더욱 중요해졌다는 평가가 나온다. 유상증자 규모 축소에도 미래성장 투자액은 9천억 원으로 유지됐고 채무상환금액에서만 6천억 원이 줄어 실적이 빠르게 회복되어야 재무안정성이 높아진다는 것이다.

나이스신용평가는 “자본확충 규모가 당초 계획보다 줄어 유상증자만 고려하면 재무안정성 지표 개선 효과는 예상보다 제한적일 수 있다”며 “채무상환능력 회복을 위한 사업실적 개선 필요성이 더욱 높아졌다”고 바라봤다. 김환 기자

![[여론조사꽃] 이재명 긍정평가 61.4%로 1.9%p 내려, 민주당 지지도 국힘에 17.2%p 앞서](https://businesspost.co.kr/news/photo/202607/20260720111635_41534.png)