[비즈니스포스트] 고정욱 롯데지주 대표이사 사장이 1년 만의 정기 신용등급 평가를 앞두고 촉각을 곤두세울 것으로 보인다.

롯데지주는 2025년 6월 정기 신용평가에서 장기신용등급이 AA-에서 A+로 내려갔다. 사실상 회사채 시장에서 '우량 기업'에서 '비우량 기업'으로 평가가 한 단계 낮아진 것이다.

![롯데지주 회사채 신용등급 '우량' 회복 촉각, 꼬인 롯데렌탈 매각·롯데케미칼 빚 부담]()

고정욱 롯데지주 대표이사 사장은 롯데그룹 재무 사령탑 역할을 맡고 있는데 롯데지주뿐 아니라 계열사의 실적이 나아지고 있다는 점에 희망을 걸 것으로 보인다. 다만 롯데렌탈 매각 문제가 꼬인 점과 롯데케미칼의 재무적 체력이 온전하지 않다는 점은 부담이 될 것으로 예상된다.

19일 롯데그룹에 따르면 주요 계열사들이 2026년 1분기 실적을 개선하면서 롯데지주의 재무건전성 회복 기대에도 힘이 실리고 있다.

롯데지주는 1분기 연결기준 매출 3조6222억 원, 영업이익 461억 원을 냈다. 2025년 1분기보다 매출은 1.0%, 영업이익은 156.1% 증가했으며 당기순이익은 145억 원으로 흑자전환했다.

식품부문 계열사의 실적 개선이 두드러졌다. 롯데지주 연결기준 식품부문 매출은 2조2884억 원으로 2025년 1분기보다 4.8% 늘었고 영업이익은 1057억 원으로 63.6% 증가했다.

특히 롯데케미칼의 흑자전환은 그룹 수익성 회복 기대를 키우는 요인이다.

롯데케미칼은 1분기 연결기준 매출 4조9905억 원, 영업이익 735억 원을 냈다. 영업이익은 2025년 4분기 4335억 원 적자와 2025년 1분기 1266억 원 적자에서 흑자전환했다.

기초화학 부문 겜열사들이 흑자전환하면서 실적 반등을 이끌었다. 원재료 가격 대비 제품 판매가격이 개선되면서 제품을 팔아 남기는 이익 폭이 커졌고, 원료 가격 변동이 제품 가격에 늦게 반영되는 특성도 1분기 수익성 개선에 긍정적으로 작용했다.

롯데쇼핑도 1분기 연결기준 영업이익 2529억 원을 거두며 2025년 1분기보다 70.6% 증가했다.

식품부문 계열사 해외 실적 호조와 식품·유통부문 계열사 경영개선 활동에 더해 롯데케미칼과 롯데쇼핑 등 지분법 대상 자회사 실적도 개선되면서 롯데지주 전반의 실적 반등 조짐이 나타난 셈이다.

신동빈 롯데그룹 회장이 연초 주요 계열사에 주문한 수익성 경영 방침에 성과를 내고 있는 모습이다.

롯데그룹은 2025년 말 사업 총괄 체제를 폐지하고 롯데지주 중심의 실무형 조직으로 전환했는데, 첫 분기부터 식품과 유통, 화학 부문에서 실적 개선 흐름이 나타났다.

롯데그룹 재무 컨트롤타워 역할을 맡고 있는 고정욱 사장으로서는 올해 첫 성적표에서 일단 합격점을 받은 셈이다.

고 사장은 롯데그룹의 재무 분야에서 잔뼈가 굵은 인물이다. 롯데그룹의 금융 계열사인 롯데캐피탈에서 경영전략본부장으로만 7년 가까이 일했고 이후 롯데캐피탈 대표이사도 지냈다. 2021년 말 롯데지주로 자리를 이동해 재무혁신실장(CFO)을 4년가량 맡았다.

2025년 11월 실시된 롯데그룹 정기 임원인사에서 노준형 사장과 롯데지주의 공동대표이사를 맡았는데 고 사장은 재무와 경영관리의 역할을 맡았다. 그룹 전반적인 재무 체력을 관리하는 것이 그의 임무였던 셈인데 이를 무난하게 달성했다고 볼 수 있다.

남은 과제도 있다. 실적 개선 흐름을 재무건전성 회복으로 연결해야 하는 점이 고 사장의 다음 과제로 꼽힌다.

대표적 과제가 신용등급 회복이다. 롯데지주는 유동성 위기설이 돈 뒤 재무건전성 회복에 힘을 쏟아 왔다. 신 회장이 수익성 경영을 강조한 것도 이런 상황과 무관하지 않아 보인다.

롯데지주는 2025년 6월 정기 신용평가에서 장기신용등급이 AA-에서 A+로 낮아졌다. 단순히 신용등급이 한 단계 내려간 것에 그치지 않고 회사채 시장에서 통상 우량등급으로 분류되는 AA급에서 상대적으로 비우량등급으로 여겨지는 A급으로 이동했다는 점에서 의미가 작지 않았다.

시장 신뢰를 회복하려면 신용등급 상향을 통해 향상된 재무 체력을 보여주는 것이 중요한 셈이다.

롯데지주가 2025년 말 조직개편에서 재무전략TF를 재무전략팀으로 재편한 점도 이런 흐름과 맞닿아 있다. 재무전략팀은 신용평가사 대응을 중심으로 롯데지주 자체 재무지표뿐 아니라 주요 계열사의 실적과 자금소요를 함께 점검하는 역할을 맡고 있는 것으로 알려졌다.

롯데지주의 자체 재무체력은 1분기 전반적으로 개선된 것으로 보인다.

롯데지주의 별도기준 부채비율은 2025년 말 84.1%에서 2026년 3월 말 81.8%로 낮아졌고 차입금 및 사채도 3조7540억 원에서 3조6310억 원으로 줄었다.

![롯데지주 회사채 신용등급 '우량' 회복 촉각, 꼬인 롯데렌탈 매각·롯데케미칼 빚 부담]()

별도기준 순이익은 754억 원으로 2025년 1분기 530억 원보다 42.3% 증가했다. 배당수익과 상표권수익, 경영지원수익 등을 기반으로 한 지주회사 자체 이익 체력은 유지되고 있는 셈이다.

차입 만기 관리 필요성은 남아 있다. 롯데지주의 별도기준 유동 차입금 및 사채는 2025년 말 1조7975억 원에서 2026년 3월 말 1조9573억 원으로 늘었다.

같은 기간 현금 및 현금성자산 등은 3845억 원에서 2026억 원으로 감소했다. 총차입금이 줄어든 점은 긍정적이지만 단기차입 규모와 유동성 여력을 고려하면 재무건전성 회복을 위해 추가적인 현금흐름 개선이 필요한 상황으로 볼 수 있다.

재무건전성 리스크가 모두 해소됐다고 보기는 어렵다.

신용평가사들은 기업 재무상태를 평가할 때 부채비율, 차입금의존도, EBITDA/총매출액, 순차입금/EBITDA 등을 주요 잣대로 삼기 때문이다. 수익성이 좋아졌더라도 차입 부담이 얼마나 줄었는지, 벌어들인 현금으로 차입금을 감당할 수 있는지가 함께 평가된다.

롯데지주의 경우 계열사 상황도 중요하다. 지주회사 특성상 배당수익과 상표권수익 등 주요 수익원이 계열사에서 나오고, 롯데케미칼과 롯데쇼핑 등 핵심 계열사의 실적과 자금소요가 롯데지주의 신용도에도 영향을 미칠 수 있다.

실제 NICE신용평가는 2025년 6월 롯데지주의 장기신용등급을 AA-(부정적)에서 A+(안정적)으로 낮추며 주요 자회사인 롯데케미칼의 신용도 하락과 계열 관련 자금소요 지속을 핵심 근거로 제시했다.

롯데케미칼은 1분기 흑자전환했지만 재무부담이 구조적으로 해소됐다고 보기는 어렵다.

롯데케미칼의 2026년 3월 말 차입금은 10조1082억 원으로 2025년 말보다 7088억 원 늘었고 현금예금은 2조1892억 원으로 5056억 원 감소했다.

순차입금비율도 2025년 말 38.0%에서 2026년 3월 말 43.7%로 높아졌다. 실적 측면에서는 회복 신호를 보였지만 재무건전성 측면에서는 여전히 롯데지주 평가의 핵심 변수로 남아 있는 셈이다.

롯데렌탈 재매각은 재무건전성 회복 속도를 가를 변수로 여겨진다.

롯데그룹은 사업구조 재편 차원에서 롯데렌탈 매각 기조를 유지하고 있다. 다만 기존 거래가 무산되면서 당장 재무부담 완화에 활용할 수 있는 현금 유입 시점은 늦춰졌다.

롯데렌탈은 새 주인 찾기에 다시 나설 것으로 전망된다. 롯데그룹은 당장 급매에 나서지는 않겠다는 기조 속에서도 다양한 잠재 투자자들과 지분 매각 협의를 진행해 연내 매각 절차를 마무리하겠다는 입장을 보이고 있다.

매각이 실제 완료되기 전까지는 롯데지주의 단기차입 부담과 현금성자산 감소를 보완할 확정적 재무개선 요인으로 보기는 어렵다.

롯데지주 관계자는 “앞으로도 사업재편 지속하면서 수익성을 더욱 개선해 나가겠다”고 말했다. 장은파 기자

롯데지주는 2025년 6월 정기 신용평가에서 장기신용등급이 AA-에서 A+로 내려갔다. 사실상 회사채 시장에서 '우량 기업'에서 '비우량 기업'으로 평가가 한 단계 낮아진 것이다.

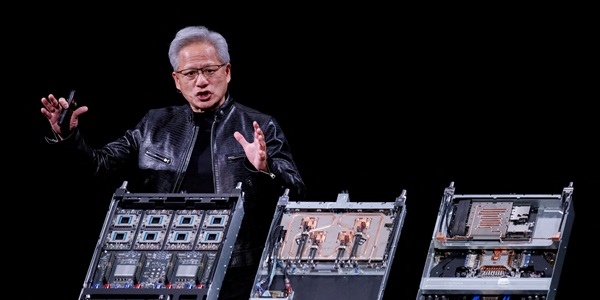

▲ 롯데지주를 포함한 롯데그룹 주요 계열사가 1분기 수익성 개선에 성공했다. 사진은 고정욱 롯데지주 대표이사 사장.

고정욱 롯데지주 대표이사 사장은 롯데그룹 재무 사령탑 역할을 맡고 있는데 롯데지주뿐 아니라 계열사의 실적이 나아지고 있다는 점에 희망을 걸 것으로 보인다. 다만 롯데렌탈 매각 문제가 꼬인 점과 롯데케미칼의 재무적 체력이 온전하지 않다는 점은 부담이 될 것으로 예상된다.

19일 롯데그룹에 따르면 주요 계열사들이 2026년 1분기 실적을 개선하면서 롯데지주의 재무건전성 회복 기대에도 힘이 실리고 있다.

롯데지주는 1분기 연결기준 매출 3조6222억 원, 영업이익 461억 원을 냈다. 2025년 1분기보다 매출은 1.0%, 영업이익은 156.1% 증가했으며 당기순이익은 145억 원으로 흑자전환했다.

식품부문 계열사의 실적 개선이 두드러졌다. 롯데지주 연결기준 식품부문 매출은 2조2884억 원으로 2025년 1분기보다 4.8% 늘었고 영업이익은 1057억 원으로 63.6% 증가했다.

특히 롯데케미칼의 흑자전환은 그룹 수익성 회복 기대를 키우는 요인이다.

롯데케미칼은 1분기 연결기준 매출 4조9905억 원, 영업이익 735억 원을 냈다. 영업이익은 2025년 4분기 4335억 원 적자와 2025년 1분기 1266억 원 적자에서 흑자전환했다.

기초화학 부문 겜열사들이 흑자전환하면서 실적 반등을 이끌었다. 원재료 가격 대비 제품 판매가격이 개선되면서 제품을 팔아 남기는 이익 폭이 커졌고, 원료 가격 변동이 제품 가격에 늦게 반영되는 특성도 1분기 수익성 개선에 긍정적으로 작용했다.

롯데쇼핑도 1분기 연결기준 영업이익 2529억 원을 거두며 2025년 1분기보다 70.6% 증가했다.

식품부문 계열사 해외 실적 호조와 식품·유통부문 계열사 경영개선 활동에 더해 롯데케미칼과 롯데쇼핑 등 지분법 대상 자회사 실적도 개선되면서 롯데지주 전반의 실적 반등 조짐이 나타난 셈이다.

신동빈 롯데그룹 회장이 연초 주요 계열사에 주문한 수익성 경영 방침에 성과를 내고 있는 모습이다.

롯데그룹은 2025년 말 사업 총괄 체제를 폐지하고 롯데지주 중심의 실무형 조직으로 전환했는데, 첫 분기부터 식품과 유통, 화학 부문에서 실적 개선 흐름이 나타났다.

롯데그룹 재무 컨트롤타워 역할을 맡고 있는 고정욱 사장으로서는 올해 첫 성적표에서 일단 합격점을 받은 셈이다.

고 사장은 롯데그룹의 재무 분야에서 잔뼈가 굵은 인물이다. 롯데그룹의 금융 계열사인 롯데캐피탈에서 경영전략본부장으로만 7년 가까이 일했고 이후 롯데캐피탈 대표이사도 지냈다. 2021년 말 롯데지주로 자리를 이동해 재무혁신실장(CFO)을 4년가량 맡았다.

2025년 11월 실시된 롯데그룹 정기 임원인사에서 노준형 사장과 롯데지주의 공동대표이사를 맡았는데 고 사장은 재무와 경영관리의 역할을 맡았다. 그룹 전반적인 재무 체력을 관리하는 것이 그의 임무였던 셈인데 이를 무난하게 달성했다고 볼 수 있다.

남은 과제도 있다. 실적 개선 흐름을 재무건전성 회복으로 연결해야 하는 점이 고 사장의 다음 과제로 꼽힌다.

대표적 과제가 신용등급 회복이다. 롯데지주는 유동성 위기설이 돈 뒤 재무건전성 회복에 힘을 쏟아 왔다. 신 회장이 수익성 경영을 강조한 것도 이런 상황과 무관하지 않아 보인다.

롯데지주는 2025년 6월 정기 신용평가에서 장기신용등급이 AA-에서 A+로 낮아졌다. 단순히 신용등급이 한 단계 내려간 것에 그치지 않고 회사채 시장에서 통상 우량등급으로 분류되는 AA급에서 상대적으로 비우량등급으로 여겨지는 A급으로 이동했다는 점에서 의미가 작지 않았다.

시장 신뢰를 회복하려면 신용등급 상향을 통해 향상된 재무 체력을 보여주는 것이 중요한 셈이다.

롯데지주가 2025년 말 조직개편에서 재무전략TF를 재무전략팀으로 재편한 점도 이런 흐름과 맞닿아 있다. 재무전략팀은 신용평가사 대응을 중심으로 롯데지주 자체 재무지표뿐 아니라 주요 계열사의 실적과 자금소요를 함께 점검하는 역할을 맡고 있는 것으로 알려졌다.

롯데지주의 자체 재무체력은 1분기 전반적으로 개선된 것으로 보인다.

롯데지주의 별도기준 부채비율은 2025년 말 84.1%에서 2026년 3월 말 81.8%로 낮아졌고 차입금 및 사채도 3조7540억 원에서 3조6310억 원으로 줄었다.

▲ 롯데지주가 1분기 부채비율 및 차입금 등을 낮추며 재무건전성을 회복하고 있다. 사진은 서울 송파구에 있는 롯데월드타워 모습. <롯데지주>

별도기준 순이익은 754억 원으로 2025년 1분기 530억 원보다 42.3% 증가했다. 배당수익과 상표권수익, 경영지원수익 등을 기반으로 한 지주회사 자체 이익 체력은 유지되고 있는 셈이다.

차입 만기 관리 필요성은 남아 있다. 롯데지주의 별도기준 유동 차입금 및 사채는 2025년 말 1조7975억 원에서 2026년 3월 말 1조9573억 원으로 늘었다.

같은 기간 현금 및 현금성자산 등은 3845억 원에서 2026억 원으로 감소했다. 총차입금이 줄어든 점은 긍정적이지만 단기차입 규모와 유동성 여력을 고려하면 재무건전성 회복을 위해 추가적인 현금흐름 개선이 필요한 상황으로 볼 수 있다.

재무건전성 리스크가 모두 해소됐다고 보기는 어렵다.

신용평가사들은 기업 재무상태를 평가할 때 부채비율, 차입금의존도, EBITDA/총매출액, 순차입금/EBITDA 등을 주요 잣대로 삼기 때문이다. 수익성이 좋아졌더라도 차입 부담이 얼마나 줄었는지, 벌어들인 현금으로 차입금을 감당할 수 있는지가 함께 평가된다.

롯데지주의 경우 계열사 상황도 중요하다. 지주회사 특성상 배당수익과 상표권수익 등 주요 수익원이 계열사에서 나오고, 롯데케미칼과 롯데쇼핑 등 핵심 계열사의 실적과 자금소요가 롯데지주의 신용도에도 영향을 미칠 수 있다.

실제 NICE신용평가는 2025년 6월 롯데지주의 장기신용등급을 AA-(부정적)에서 A+(안정적)으로 낮추며 주요 자회사인 롯데케미칼의 신용도 하락과 계열 관련 자금소요 지속을 핵심 근거로 제시했다.

롯데케미칼은 1분기 흑자전환했지만 재무부담이 구조적으로 해소됐다고 보기는 어렵다.

롯데케미칼의 2026년 3월 말 차입금은 10조1082억 원으로 2025년 말보다 7088억 원 늘었고 현금예금은 2조1892억 원으로 5056억 원 감소했다.

순차입금비율도 2025년 말 38.0%에서 2026년 3월 말 43.7%로 높아졌다. 실적 측면에서는 회복 신호를 보였지만 재무건전성 측면에서는 여전히 롯데지주 평가의 핵심 변수로 남아 있는 셈이다.

롯데렌탈 재매각은 재무건전성 회복 속도를 가를 변수로 여겨진다.

롯데그룹은 사업구조 재편 차원에서 롯데렌탈 매각 기조를 유지하고 있다. 다만 기존 거래가 무산되면서 당장 재무부담 완화에 활용할 수 있는 현금 유입 시점은 늦춰졌다.

롯데렌탈은 새 주인 찾기에 다시 나설 것으로 전망된다. 롯데그룹은 당장 급매에 나서지는 않겠다는 기조 속에서도 다양한 잠재 투자자들과 지분 매각 협의를 진행해 연내 매각 절차를 마무리하겠다는 입장을 보이고 있다.

매각이 실제 완료되기 전까지는 롯데지주의 단기차입 부담과 현금성자산 감소를 보완할 확정적 재무개선 요인으로 보기는 어렵다.

롯데지주 관계자는 “앞으로도 사업재편 지속하면서 수익성을 더욱 개선해 나가겠다”고 말했다. 장은파 기자

![[조원씨앤아이] 이재명 긍정 47.6% vs 부정 49.9%, 민주당 43.3% vs 국힘 38.7%](https://businesspost.co.kr/news/photo/202607/20260701105754_255443.png)