[비즈니스포스트] 7천을 넘은 코스피가 연일 사상 최고치를 갈아치우며 ‘8천피’ 기대감을 키우는 가운데, 반도체 등 대형 주도주를 보유하지 않은 투자자들 사이에서는 포모(FOMO·기회상실공포)도 커지고 있다.

최근 상승장에서 코스피보다 가벼운 코스닥이 오히려 더 적게 오르고 코스피 내에서도 대형 주도주 쏠림 현상이 두드러지면서 종목 간 양극화가 심화한 데 따른 것이다.

![코스피 7천인데 내 주식은 제자리, 대형 주도주 쏠림에 '포모' '빚투' 주의보]()

이런 상황에서 신용융자잔고가 사상 최고 수준을 경신하면서 ‘빚투’에 따른 손실 위험성도 높아지고 있다.

7일 국내 증시를 살펴보면 대형주와 중·소형주 간 수익률 격차가 크게 벌어진 것으로 분석된다.

한국거래소에 따르면 올해 들어 이날까지 코스피 지수 상승률은 77.62%로 집계됐다. 반면 같은 기간 코스닥 지수는 29.58% 오르는 데 그쳤다.

각 시장 내에서도 대형주와 소형주 간 격차가 벌어진 것으로 나타났다.

올해 코스피 대형주 지수는 84.6% 상승했으나, 코스피 중형주 지수(38.15%)와 소형주(18.14%) 지수는 상대적으로 낮은 상승률을 보였다.

업종별로 살펴봐도 주도 테마와 나머지 테마 간 상승률 차이가 큰 것으로 나타났다.

올해 들어 한국거래소가 산출하는 업종별 지수 가운데 KRX 건설·반도체·정보기술·증권 등은 100%가 넘는 수익률을 거뒀다.

반면 KRX 운송·방송통신 등은 10%대 수익에 그쳤고, KRX 헬스케어·K콘텐츠 등은 각각 -4%, -11%대 수익률을 기록하며 오히려 하락했다.

최근 코스피 급등 과정에서도 반도체 등 대형 주도주 쏠림 현상이 뚜렷했다는 분석이 나온다.

이경민 대신증권 연구원은 전날 보고서에서 “4일 코스피 상승분의 74%가 SK하이닉스, 삼성전자, SK스퀘어 단 세 종목에서 나왔다”며 “이날 코스피는 5% 이상 급등했지만 상승 종목 수는 338개, 하락 종목 수는 426개로 하락한 종목이 더 많았다”고 짚었다.

‘오를 주식만 오르는’ 장세가 이어지면서 온라인 주식 커뮤니티에서는 '내 주식은 그대로'라는 불만과 함께 포모를 느낀다는 투자자들을 쉽게 찾아볼 수 있다.

토스증권 커뮤니티 속 ‘국내주식 토론방’의 한 개인투자자는 “이런 불장에 고작 수익률 4%”라며 “하닉(SK하이닉스)만 투자했어도 40%였겠다”는 아쉬움을 드러냈다.

![코스피 7천인데 내 주식은 제자리, 대형 주도주 쏠림에 '포모' '빚투' 주의보]()

이처럼 투자자별 수익 격차가 확대되는 가운데, 낮은 수익률을 거둔 투자자들이 뒤늦게 높은 수익률을 좇아 빚을 내 투자할 가능성이 높다는 우려도 나온다.

금융투자협회에 따르면 6일 기준 국내증시 신용거래융자 잔고는 약 35조4298억 원으로 집계됐다. 지난달 29일에는 36조 원을 넘어서며 역대 최대치를 기록하기도 했다.

신용융자는 증권사에서 자금을 빌려 주식을 매수하는 거래를 말한다.

지난해 5월 초 신용융자 잔고가 17조5천억 원 수준이었던 점을 고려하면 1년 새 빚을 내 주식에 투자한 규모가 두 배 가까이 증가한 셈이다.

김민기 자본시장연구원 연구위원은 “신용거래자의 거래 빈도는 일반 개인투자자와 비교했을 때 3배 이상 높아 매우 단기적이고 투기적 투자 행태를 보인다”며 “이러한 투자 행태는 수익률이 저조한 신규 투자자, 젊은 투자자, 소액투자자에서 현저하게 나타난다”고 말했다.

특히 최근 증시가 단숨에 7천 선 위로 뛰어오른 만큼 단기 변동성이 커질 수 있어, 반대매매에 따른 손실에 주의해야 한다는 의견에도 힘이 실린다.

반대매매란 투자자가 외상으로 산 주식의 가격이 하락해 담보 비율을 유지하지 못하게 될 경우 증권사가 고객의 의사와 상관없이 주식을 강제로 매도하는 것을 말한다.

실제로 3월5일 이란전쟁으로 증시가 급락하면서 미수금 대비 반대매매 비중이 6%를 넘기기도 했다. 이는 최근 1년 이내 최대치로, 지난해 연간 반대매매 비중 평균이 0.3%에 불과했던 점을 고려하면 매우 높은 수준이다.

김 연구위원은 “신용융자거래는 일종의 가수요로, 무분별하게 활용될 경우 주식시장의 안정성을 위협하고 투자자의 손실을 확대시킬 수 있어 과도한 사용을 경계해야 한다”며 “개인투자자는 신용거래의 투자위험을 정확히 인지하고 향후 발생할 수 있는 위험에 적절히 대응할 필요가 있다”고 강조했다. 박재용 기자

최근 상승장에서 코스피보다 가벼운 코스닥이 오히려 더 적게 오르고 코스피 내에서도 대형 주도주 쏠림 현상이 두드러지면서 종목 간 양극화가 심화한 데 따른 것이다.

▲ 국내증시 신용융자 잔고가 사상 최대 수준을 기록하고 있는 것으로 나타났다. <그래픽 비즈니스포스트>

이런 상황에서 신용융자잔고가 사상 최고 수준을 경신하면서 ‘빚투’에 따른 손실 위험성도 높아지고 있다.

7일 국내 증시를 살펴보면 대형주와 중·소형주 간 수익률 격차가 크게 벌어진 것으로 분석된다.

한국거래소에 따르면 올해 들어 이날까지 코스피 지수 상승률은 77.62%로 집계됐다. 반면 같은 기간 코스닥 지수는 29.58% 오르는 데 그쳤다.

각 시장 내에서도 대형주와 소형주 간 격차가 벌어진 것으로 나타났다.

올해 코스피 대형주 지수는 84.6% 상승했으나, 코스피 중형주 지수(38.15%)와 소형주(18.14%) 지수는 상대적으로 낮은 상승률을 보였다.

업종별로 살펴봐도 주도 테마와 나머지 테마 간 상승률 차이가 큰 것으로 나타났다.

올해 들어 한국거래소가 산출하는 업종별 지수 가운데 KRX 건설·반도체·정보기술·증권 등은 100%가 넘는 수익률을 거뒀다.

반면 KRX 운송·방송통신 등은 10%대 수익에 그쳤고, KRX 헬스케어·K콘텐츠 등은 각각 -4%, -11%대 수익률을 기록하며 오히려 하락했다.

최근 코스피 급등 과정에서도 반도체 등 대형 주도주 쏠림 현상이 뚜렷했다는 분석이 나온다.

이경민 대신증권 연구원은 전날 보고서에서 “4일 코스피 상승분의 74%가 SK하이닉스, 삼성전자, SK스퀘어 단 세 종목에서 나왔다”며 “이날 코스피는 5% 이상 급등했지만 상승 종목 수는 338개, 하락 종목 수는 426개로 하락한 종목이 더 많았다”고 짚었다.

‘오를 주식만 오르는’ 장세가 이어지면서 온라인 주식 커뮤니티에서는 '내 주식은 그대로'라는 불만과 함께 포모를 느낀다는 투자자들을 쉽게 찾아볼 수 있다.

토스증권 커뮤니티 속 ‘국내주식 토론방’의 한 개인투자자는 “이런 불장에 고작 수익률 4%”라며 “하닉(SK하이닉스)만 투자했어도 40%였겠다”는 아쉬움을 드러냈다.

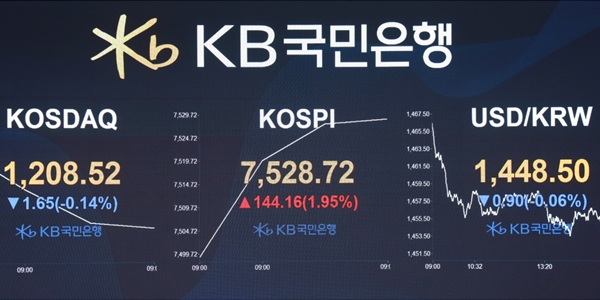

▲ 코스피가 8천을 바라보고 있는 가운데, 종목별 양극화는 심화되고 있는 것으로 파악된다. 사진은 이날 장중 서울 여의도 KB국민은행 딜링룸. < KB국민은행 >

이처럼 투자자별 수익 격차가 확대되는 가운데, 낮은 수익률을 거둔 투자자들이 뒤늦게 높은 수익률을 좇아 빚을 내 투자할 가능성이 높다는 우려도 나온다.

금융투자협회에 따르면 6일 기준 국내증시 신용거래융자 잔고는 약 35조4298억 원으로 집계됐다. 지난달 29일에는 36조 원을 넘어서며 역대 최대치를 기록하기도 했다.

신용융자는 증권사에서 자금을 빌려 주식을 매수하는 거래를 말한다.

지난해 5월 초 신용융자 잔고가 17조5천억 원 수준이었던 점을 고려하면 1년 새 빚을 내 주식에 투자한 규모가 두 배 가까이 증가한 셈이다.

김민기 자본시장연구원 연구위원은 “신용거래자의 거래 빈도는 일반 개인투자자와 비교했을 때 3배 이상 높아 매우 단기적이고 투기적 투자 행태를 보인다”며 “이러한 투자 행태는 수익률이 저조한 신규 투자자, 젊은 투자자, 소액투자자에서 현저하게 나타난다”고 말했다.

특히 최근 증시가 단숨에 7천 선 위로 뛰어오른 만큼 단기 변동성이 커질 수 있어, 반대매매에 따른 손실에 주의해야 한다는 의견에도 힘이 실린다.

반대매매란 투자자가 외상으로 산 주식의 가격이 하락해 담보 비율을 유지하지 못하게 될 경우 증권사가 고객의 의사와 상관없이 주식을 강제로 매도하는 것을 말한다.

실제로 3월5일 이란전쟁으로 증시가 급락하면서 미수금 대비 반대매매 비중이 6%를 넘기기도 했다. 이는 최근 1년 이내 최대치로, 지난해 연간 반대매매 비중 평균이 0.3%에 불과했던 점을 고려하면 매우 높은 수준이다.

김 연구위원은 “신용융자거래는 일종의 가수요로, 무분별하게 활용될 경우 주식시장의 안정성을 위협하고 투자자의 손실을 확대시킬 수 있어 과도한 사용을 경계해야 한다”며 “개인투자자는 신용거래의 투자위험을 정확히 인지하고 향후 발생할 수 있는 위험에 적절히 대응할 필요가 있다”고 강조했다. 박재용 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)