[비즈니스포스트] 박상신 DL이앤씨 대표이사 부회장이 주택사업 회복에 힘입어 수익성을 최근 4년 사이 가장 높은 수준까지 끌어올렸다.

다만 외형 축소가 이어지고 있어 주택 사업의 도약 계기가 될 수 있는 대어급 도시정비사업인 압구정 5구역 재건축 수주에 사활을 걸고 있다.

![DL이앤씨 주택 수익성 회복 순항, 박상신 외형 축소 막기 위해 압구정5구역 수주 사활 걸어]()

4일 DL이앤씨에 따르면 올해 1분기 연결 영업이익률은 9.1%로 2025년 1분기(4.4%)의 두 배 수준으로 상승했다. 2021년 4분기(12.2%) 이후 약 4년 만에 가장 높은 수준까지 올라섰다.

주된 요인으로는 주력인 주택사업 원가율이 약 4년만에 가장 낮은 수준까지 내려온 영향이 큰 것으로 분석된다.

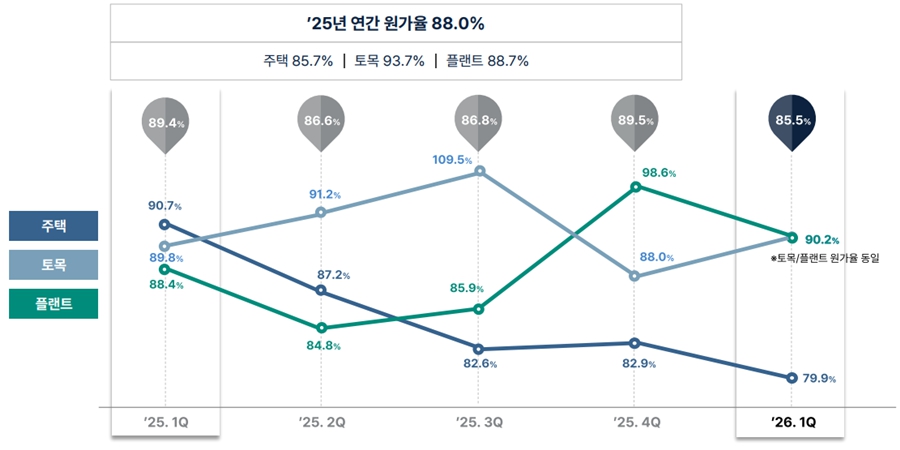

DL이앤씨 별도 기준 주택 부문 원가율은 1분기 79.9%로 집계됐다. 주택 부문 원가율이 70%대로 기록된 것은 올해 1분기를 포함해 2021년 4분기(76.4%)와 2021년 1분기(78.8%)뿐이다.

과거 공사비 급등기에 착공한 사업장이 대부분 준공된 영향이 컸다. 건설업계 전반에 이같은 분위기가 확산되며 상장 건설사 가운데서는 대우건설과 아이파크현대산업개발처럼 영업이익률 10%를 넘긴 곳도 있었다.

다만 DL이앤씨의 올해 1분기 연결 기준 매출은 1조7252억 원으로 1년 전보다 4.6% 줄며 외형 축소가 이어졌다. DL이앤씨 매출은 2021년 기존 대림산업에서 분리돼 출범한 이후 2024년 8조3184억 원으로 정점을 찍었다가 지난해 11% 감소했다.

외형 감소의 주된 요인으로는 플랜트 사업 부문의 수주 부재가 꼽힌다. DL이앤씨 연결 기준 지난 3월말 플랜트 부문 수주 잔고는 2조1291억 원으로 지난해 1분기(4조3370억 원)의 절반 수준으로 급감했다.

DL이앤씨의 주택 사업 의존도는 그만큼 높아졌다. DL이앤씨 연결 기준 3월말 주택 부문 수주잔고는 20조1444억 원으로 전체의 73.2%를 차지했는데 이는 지난해 3월말(71%)대비 2%포인트 가량 높아진 것이다.

![DL이앤씨 주택 수익성 회복 순항, 박상신 외형 축소 막기 위해 압구정5구역 수주 사활 걸어]() 박상신 부회장으로선 플랜트 부문의 수주잔고가 늘어나기 전까지 당장의 이익 기반인 주택 사업의 순항에 더욱 집중해야 하는 상황에 놓인 것으로 풀이된다.

박상신 부회장으로선 플랜트 부문의 수주잔고가 늘어나기 전까지 당장의 이익 기반인 주택 사업의 순항에 더욱 집중해야 하는 상황에 놓인 것으로 풀이된다.

DL이앤씨는 현재 주택 부문에서 압구정 5구역 재건축 사업 수주에 사활을 걸고 있다.

압구정 5구역 재건축 사업은 조합 추산 기준 1조4960억 원 규모로 입지와 사업성 면에서 모두 중요도가 크다.

또한 시공권 경쟁상대가 현대건설이란 점을 고려할 때 시공권 확보시 DL이앤씨의 주택사업을 한 단계 높일 수 있는 디딤돌이 될 수 있다. 현대건설은 압구정 현대 아파트를 앞세운 해당 지역 터줏대감으로 건설업계에서는 7년 연속 도시정비 신규 수주 분야 1위를 기록한 바 있다.

DL이앤씨는 “압구정 5구역 수주전의 핵심은 ‘누가 더 화려한 이야기를 하느냐’가 아니다”며 “‘누가 더 안정적으로 조합원 부담을 줄이고 수익을 더 키울 수 있느냐’에 있다"며 "분담금을 줄일 수 있는 구조적 해법을 고민한 제안을 조합 측에 제시했다”고 설명했다.

DL이앤씨는 박 대표가 복귀한 2024년 하반기 이후 도시정비 수주잔고를 점차 늘리고 있다. DL이앤씨는 박 부회장이 대표로 선임된 2024년만 해도 공사비 급등에 따른 원가율 상승에 주택사업에서 어려움을 겪었다.

건설업계 주요 먹거리로 자리잡은 도시정비사업(재개발·재건축)에서도 박 부회장은 같은 해 7월 초에 가서야 그 해 처음으로 수주잔고(잠실 우성4차 재건축)를 쌓았다.

2024년 누적 신규수주액도 1조1717억 원으로 2023년(2조3274억 원)의 절반 수준으로 줄었다.

DL이앤씨는 다만 지난해에는 강한 선별 수주 흐름 속에서도 도시정비 수주에 속도를 높였다. 지난해 신규 수주액은 3조6848억 원으로 2024년의 두 배 이상으로 증가했다.

DL이앤씨는 한동안 주택 부문의 수익성 회복 효과를 누릴 수 있다는 전망이 나온다.

신동현 현대차증권 연구원은 “DL이앤씨의 별도 기준 주택사업의 매출에서 원가를 제외한 매출총익이익이 차지하는 비율, 즉 매출총이익률(GPM)은 이란전쟁 장기화와 노란봉투법 등 원가 상승 압박 위험을 고려해도 18%의 높은 수준으로 당분간 유지될 수 있을 것이다”고 내다봤다. 김환 기자

다만 외형 축소가 이어지고 있어 주택 사업의 도약 계기가 될 수 있는 대어급 도시정비사업인 압구정 5구역 재건축 수주에 사활을 걸고 있다.

▲ 박상신 DL이앤씨 대표이사 부회장이 압구정5구역 수주에 사활을 걸고 있다.

4일 DL이앤씨에 따르면 올해 1분기 연결 영업이익률은 9.1%로 2025년 1분기(4.4%)의 두 배 수준으로 상승했다. 2021년 4분기(12.2%) 이후 약 4년 만에 가장 높은 수준까지 올라섰다.

주된 요인으로는 주력인 주택사업 원가율이 약 4년만에 가장 낮은 수준까지 내려온 영향이 큰 것으로 분석된다.

DL이앤씨 별도 기준 주택 부문 원가율은 1분기 79.9%로 집계됐다. 주택 부문 원가율이 70%대로 기록된 것은 올해 1분기를 포함해 2021년 4분기(76.4%)와 2021년 1분기(78.8%)뿐이다.

과거 공사비 급등기에 착공한 사업장이 대부분 준공된 영향이 컸다. 건설업계 전반에 이같은 분위기가 확산되며 상장 건설사 가운데서는 대우건설과 아이파크현대산업개발처럼 영업이익률 10%를 넘긴 곳도 있었다.

다만 DL이앤씨의 올해 1분기 연결 기준 매출은 1조7252억 원으로 1년 전보다 4.6% 줄며 외형 축소가 이어졌다. DL이앤씨 매출은 2021년 기존 대림산업에서 분리돼 출범한 이후 2024년 8조3184억 원으로 정점을 찍었다가 지난해 11% 감소했다.

외형 감소의 주된 요인으로는 플랜트 사업 부문의 수주 부재가 꼽힌다. DL이앤씨 연결 기준 지난 3월말 플랜트 부문 수주 잔고는 2조1291억 원으로 지난해 1분기(4조3370억 원)의 절반 수준으로 급감했다.

DL이앤씨의 주택 사업 의존도는 그만큼 높아졌다. DL이앤씨 연결 기준 3월말 주택 부문 수주잔고는 20조1444억 원으로 전체의 73.2%를 차지했는데 이는 지난해 3월말(71%)대비 2%포인트 가량 높아진 것이다.

▲ DL이앤씨 별도 기준 주택 부문 원가율 흐름. < DL이앤씨 >

DL이앤씨는 현재 주택 부문에서 압구정 5구역 재건축 사업 수주에 사활을 걸고 있다.

압구정 5구역 재건축 사업은 조합 추산 기준 1조4960억 원 규모로 입지와 사업성 면에서 모두 중요도가 크다.

또한 시공권 경쟁상대가 현대건설이란 점을 고려할 때 시공권 확보시 DL이앤씨의 주택사업을 한 단계 높일 수 있는 디딤돌이 될 수 있다. 현대건설은 압구정 현대 아파트를 앞세운 해당 지역 터줏대감으로 건설업계에서는 7년 연속 도시정비 신규 수주 분야 1위를 기록한 바 있다.

DL이앤씨는 “압구정 5구역 수주전의 핵심은 ‘누가 더 화려한 이야기를 하느냐’가 아니다”며 “‘누가 더 안정적으로 조합원 부담을 줄이고 수익을 더 키울 수 있느냐’에 있다"며 "분담금을 줄일 수 있는 구조적 해법을 고민한 제안을 조합 측에 제시했다”고 설명했다.

DL이앤씨는 박 대표가 복귀한 2024년 하반기 이후 도시정비 수주잔고를 점차 늘리고 있다. DL이앤씨는 박 부회장이 대표로 선임된 2024년만 해도 공사비 급등에 따른 원가율 상승에 주택사업에서 어려움을 겪었다.

건설업계 주요 먹거리로 자리잡은 도시정비사업(재개발·재건축)에서도 박 부회장은 같은 해 7월 초에 가서야 그 해 처음으로 수주잔고(잠실 우성4차 재건축)를 쌓았다.

2024년 누적 신규수주액도 1조1717억 원으로 2023년(2조3274억 원)의 절반 수준으로 줄었다.

DL이앤씨는 다만 지난해에는 강한 선별 수주 흐름 속에서도 도시정비 수주에 속도를 높였다. 지난해 신규 수주액은 3조6848억 원으로 2024년의 두 배 이상으로 증가했다.

DL이앤씨는 한동안 주택 부문의 수익성 회복 효과를 누릴 수 있다는 전망이 나온다.

신동현 현대차증권 연구원은 “DL이앤씨의 별도 기준 주택사업의 매출에서 원가를 제외한 매출총익이익이 차지하는 비율, 즉 매출총이익률(GPM)은 이란전쟁 장기화와 노란봉투법 등 원가 상승 압박 위험을 고려해도 18%의 높은 수준으로 당분간 유지될 수 있을 것이다”고 내다봤다. 김환 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)

![[김민정 기자의 '코스뽀'] 지엔씨에너지 AI 붐에 비상발전기 호황, 안병철 친환경 에너지 발전전문기업 향한다](https://businesspost.co.kr/news/photo/202608/20260806145432_157553.png)