[비즈니스포스트] 방준혁 코웨이 의장이 제품 렌털을 넘어 서비스 기반 라이프케어 플랫폼으로 사업 보폭을 넓히고 있다.

코웨이는 상조회사 '더피플라이프' 인수설을 부인했지만 상조업체 인수 후보로 거론된 것 자체가 코웨이의 사업 확장 방향을 보여준다는 시선이 나온다. 기존 렌털 고객 기반에 건강·요양·간병·상조·모빌리티 서비스를 붙이는 구상이 구체화되면서 방 의장의 렌털 밖 성장축 만들기도 시험대에 올랐다.

![더피플라이프 인수 선 긋는 코웨이, 방준혁 라이프케어 확장 의지에 귀추 주목]()

4일 상조업계동향을 종합하면 코웨이는 최근 업계에서 화제가 됐던 '더피플라이프' 인수설에 선을 그었다.

코웨이 관계자는 비즈니스포스트와 나눈 통화에서 회사의 더피플라이프 인수설을 두고 "인수 검토는 사실과 다르다"며 "참여 의향은 없다"고 말했다.

업계에서는 코웨이가 더피플라이프 매각전에 참여했다는 이야기가 나왔는데 코웨이가 이에 대해 공식 부인한 것이다.

앞서 상조회사 더피플라이프가 인수합병(M&A) 시장에 매물로 나왔다.

투자은행(IB) 업계에 따르면 더피플라이프 매각 측은 최근 예비입찰에 참여한 6개 안팎의 후보 가운데 인수 의지가 높은 2~3곳을 최종 후보군으로 추리고 막바지 조율 중인 것으로 알려졌다.

더피플라이프는 차성곤 대표 외 특수관계자 두 명이 지분 100%를 갖고 있다. 매각 주관사는 딜로이트안진이 맡았다.

더피플라이프는 선수금(부금예수금) 기준 국내 6위 상조회사다. 2024년 말 3186억 원이던 선수금은 지난해 말 3751억 원으로 증가하며 4천억 원 돌파를 앞뒀다. 선수금 규모는 상조회사의 실질적인 영업 기반을 보여주는 핵심 지표로 안정적인 현금흐름을 가늠하는 기준으로 활용된다.

더피플라이프의 가장 큰 매력은 50만 구좌에 달하는 고객 기반이다. 상조업계에서는 고객 규모가 기업가치 산정의 주요 기준 중 하나로 활용된다. 시장에서는 이를 반영한 기업가치는 약 2천억 원 정도로 추산되고 있다.

더피플라이프 인수전에서 코웨이가 언급된 이유는 방 의장이 최근 코웨이의 성장축을 렌털 사업 밖까지 확장했기 때문이다.

코웨이는 지난해 5월 실버케어 자회사 코웨이라이프솔루션을 공식 출범시키며 건강·요양·간병·상조는 물론 결혼·여행·반려동물 케어까지 포괄하는 라이프케어 플랫폼 전략을 공개했다.

첫 상품부터 코웨이 렌털과 결합한 구조로 내놨고 이후에는 다양한 케어 상품 확대와 프리미엄 실버타운 제휴까지 단계적으로 추진하겠다는 계획도 내놨다.

이런 전략에서 더피플라이프 같은 기존 상조회사는 회원 조직과 운영 인프라를 한 번에 확보할 수 있는 효율적 수단으로 꼽힌다.

게다가 상조 회원은 월 납입을 장기간 이어가는 특성이 있어 일반 소비재 고객보다 체류 기간이 길다. 전환 상품을 붙일 여지도 크다. 더피플라이프는 현재 순수 상조 상품 비중이 99%에 이르는 것으로 알려졌지만 회원 기반을 활용한 전환 서비스와 시니어 확장도 성장축으로 제시하고 있다. 코웨이가 추진 중인 렌털·케어 결합 모델과 방향성이 겹치는 셈이다.

이에 업계에서는 코웨이가 상조를 독립 상품이 아니라 라이프케어 체계 안의 한 축으로 이미 규정한 만큼 자체 조직을 처음부터 키우는 것보다 기존 사업자를 편입하는 방식이 더 빠를 수 있다고 봤다.

![더피플라이프 인수 선 긋는 코웨이, 방준혁 라이프케어 확장 의지에 귀추 주목]()

방 의장은 최근 라이프케어 사업 확장에 한층 더 박차를 가하고 있다. 선봉에는 코웨이라이프솔루션이 서 있다.

코웨이라이프솔루션은 코웨이가 100% 출자해 설립한 자회사다. 프리미엄 실버케어 및 상조 서비스 전문 기업으로 코웨이의 제품과 연계한 상조 결합 상품을 주력으로 하며 실버타운, 요양, 펫, 여행 등 라이프케어 플랫폼으로 사업을 확장하고 있다.

최근에는 모빌리티 서비스 기업 오토핸즈와 고객 서비스 제휴를 위한 업무협약을 맺는 등 모빌리티 사업 영역까지 범위를 확대하고 있다.

코웨이 관계자는 "코웨이라이프솔루션은 고객의 생애주기 전반을 고려한 다양한 제휴 서비스를 지속 확대하고 있다"며 "앞으로도 시니어 고객을 포함한 다양한 고객 니즈를 반영해 제휴 네트워크와 케어서비스 포트폴리오를 고도화하고 라이프케어 사업 경쟁력을 지속 강화해 나갈 계획을 세웠다"고 말했다.

코웨이가 라이프케어 사업을 넓히는 배경에는 기존 렌털 고객 기반을 생활 전반의 서비스로 확장하려는 판단이 깔려 있다. 정수기와 공기청정기, 비데, 매트리스 등 렌털 사업을 통해 장기간 고객 관계를 맺어온 만큼 건강·요양·간병·상조·모빌리티 등 생애주기형 서비스와 결합할 여지가 크다.

상조업이 코웨이의 라이프케어 확장 후보로 거론된 것도 같은 이유에서다. 상조는 장기간 회원 관계를 유지하고 고객의 생애 이벤트를 관리한다는 점에서 렌털 사업과 맞닿아 있다. 다만 코웨이가 더피플라이프 인수설을 공식 부인한 만큼 당장은 인수합병보다 제휴와 자체 상품 고도화를 통해 사업 기반을 넓힐 가능성이 커 보인다.

방 의장에게도 라이프케어 사업은 코웨이의 렌털 밖 성장축을 만드는 과제와 맞물린다. 비렉스가 매트리스와 안마의자 등으로 생활가전 영역을 넓힌 사업이라면 코웨이라이프솔루션은 제품을 넘어 서비스로 고객 접점을 확장하는 시도에 가깝다.

코웨이 관계자는 "코웨이라이프솔루션은 코웨이가 신성장 동력 확보 차원에서 추진하는 사업"이라며 "전사 차원의 전략적 판단 아래 기존 렌털 사업과의 시너지를 바탕으로 단계적으로 사업 기반을 확대해 나가고 있다"고 말했다. 조성근 기자

코웨이는 상조회사 '더피플라이프' 인수설을 부인했지만 상조업체 인수 후보로 거론된 것 자체가 코웨이의 사업 확장 방향을 보여준다는 시선이 나온다. 기존 렌털 고객 기반에 건강·요양·간병·상조·모빌리티 서비스를 붙이는 구상이 구체화되면서 방 의장의 렌털 밖 성장축 만들기도 시험대에 올랐다.

▲ 방준혁 코웨이 의장(사진)이 코웨이라이프솔루션을 앞세워 렌털 고객 기반을 라이프케어 서비스로 확장하는 성장전략을 본격화하고 있다. <코웨이>

4일 상조업계동향을 종합하면 코웨이는 최근 업계에서 화제가 됐던 '더피플라이프' 인수설에 선을 그었다.

코웨이 관계자는 비즈니스포스트와 나눈 통화에서 회사의 더피플라이프 인수설을 두고 "인수 검토는 사실과 다르다"며 "참여 의향은 없다"고 말했다.

업계에서는 코웨이가 더피플라이프 매각전에 참여했다는 이야기가 나왔는데 코웨이가 이에 대해 공식 부인한 것이다.

앞서 상조회사 더피플라이프가 인수합병(M&A) 시장에 매물로 나왔다.

투자은행(IB) 업계에 따르면 더피플라이프 매각 측은 최근 예비입찰에 참여한 6개 안팎의 후보 가운데 인수 의지가 높은 2~3곳을 최종 후보군으로 추리고 막바지 조율 중인 것으로 알려졌다.

더피플라이프는 차성곤 대표 외 특수관계자 두 명이 지분 100%를 갖고 있다. 매각 주관사는 딜로이트안진이 맡았다.

더피플라이프는 선수금(부금예수금) 기준 국내 6위 상조회사다. 2024년 말 3186억 원이던 선수금은 지난해 말 3751억 원으로 증가하며 4천억 원 돌파를 앞뒀다. 선수금 규모는 상조회사의 실질적인 영업 기반을 보여주는 핵심 지표로 안정적인 현금흐름을 가늠하는 기준으로 활용된다.

더피플라이프의 가장 큰 매력은 50만 구좌에 달하는 고객 기반이다. 상조업계에서는 고객 규모가 기업가치 산정의 주요 기준 중 하나로 활용된다. 시장에서는 이를 반영한 기업가치는 약 2천억 원 정도로 추산되고 있다.

더피플라이프 인수전에서 코웨이가 언급된 이유는 방 의장이 최근 코웨이의 성장축을 렌털 사업 밖까지 확장했기 때문이다.

코웨이는 지난해 5월 실버케어 자회사 코웨이라이프솔루션을 공식 출범시키며 건강·요양·간병·상조는 물론 결혼·여행·반려동물 케어까지 포괄하는 라이프케어 플랫폼 전략을 공개했다.

첫 상품부터 코웨이 렌털과 결합한 구조로 내놨고 이후에는 다양한 케어 상품 확대와 프리미엄 실버타운 제휴까지 단계적으로 추진하겠다는 계획도 내놨다.

이런 전략에서 더피플라이프 같은 기존 상조회사는 회원 조직과 운영 인프라를 한 번에 확보할 수 있는 효율적 수단으로 꼽힌다.

게다가 상조 회원은 월 납입을 장기간 이어가는 특성이 있어 일반 소비재 고객보다 체류 기간이 길다. 전환 상품을 붙일 여지도 크다. 더피플라이프는 현재 순수 상조 상품 비중이 99%에 이르는 것으로 알려졌지만 회원 기반을 활용한 전환 서비스와 시니어 확장도 성장축으로 제시하고 있다. 코웨이가 추진 중인 렌털·케어 결합 모델과 방향성이 겹치는 셈이다.

이에 업계에서는 코웨이가 상조를 독립 상품이 아니라 라이프케어 체계 안의 한 축으로 이미 규정한 만큼 자체 조직을 처음부터 키우는 것보다 기존 사업자를 편입하는 방식이 더 빠를 수 있다고 봤다.

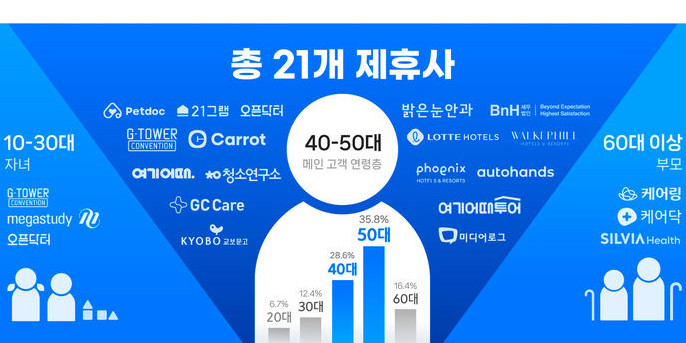

▲ 코웨이라이프솔루션 멤버십 혜택. <코웨이라이프솔루션>

방 의장은 최근 라이프케어 사업 확장에 한층 더 박차를 가하고 있다. 선봉에는 코웨이라이프솔루션이 서 있다.

코웨이라이프솔루션은 코웨이가 100% 출자해 설립한 자회사다. 프리미엄 실버케어 및 상조 서비스 전문 기업으로 코웨이의 제품과 연계한 상조 결합 상품을 주력으로 하며 실버타운, 요양, 펫, 여행 등 라이프케어 플랫폼으로 사업을 확장하고 있다.

최근에는 모빌리티 서비스 기업 오토핸즈와 고객 서비스 제휴를 위한 업무협약을 맺는 등 모빌리티 사업 영역까지 범위를 확대하고 있다.

코웨이 관계자는 "코웨이라이프솔루션은 고객의 생애주기 전반을 고려한 다양한 제휴 서비스를 지속 확대하고 있다"며 "앞으로도 시니어 고객을 포함한 다양한 고객 니즈를 반영해 제휴 네트워크와 케어서비스 포트폴리오를 고도화하고 라이프케어 사업 경쟁력을 지속 강화해 나갈 계획을 세웠다"고 말했다.

코웨이가 라이프케어 사업을 넓히는 배경에는 기존 렌털 고객 기반을 생활 전반의 서비스로 확장하려는 판단이 깔려 있다. 정수기와 공기청정기, 비데, 매트리스 등 렌털 사업을 통해 장기간 고객 관계를 맺어온 만큼 건강·요양·간병·상조·모빌리티 등 생애주기형 서비스와 결합할 여지가 크다.

상조업이 코웨이의 라이프케어 확장 후보로 거론된 것도 같은 이유에서다. 상조는 장기간 회원 관계를 유지하고 고객의 생애 이벤트를 관리한다는 점에서 렌털 사업과 맞닿아 있다. 다만 코웨이가 더피플라이프 인수설을 공식 부인한 만큼 당장은 인수합병보다 제휴와 자체 상품 고도화를 통해 사업 기반을 넓힐 가능성이 커 보인다.

방 의장에게도 라이프케어 사업은 코웨이의 렌털 밖 성장축을 만드는 과제와 맞물린다. 비렉스가 매트리스와 안마의자 등으로 생활가전 영역을 넓힌 사업이라면 코웨이라이프솔루션은 제품을 넘어 서비스로 고객 접점을 확장하는 시도에 가깝다.

코웨이 관계자는 "코웨이라이프솔루션은 코웨이가 신성장 동력 확보 차원에서 추진하는 사업"이라며 "전사 차원의 전략적 판단 아래 기존 렌털 사업과의 시너지를 바탕으로 단계적으로 사업 기반을 확대해 나가고 있다"고 말했다. 조성근 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)

![[김민정 기자의 '코스뽀'] 지엔씨에너지 AI 붐에 비상발전기 호황, 안병철 친환경 에너지 발전전문기업 향한다](https://businesspost.co.kr/news/photo/202608/20260806145432_157553.png)