[비즈니스포스트] 기준금리 인하 기대감에 대출금리의 기준이 되는 은행채 금리는 내려가고 있지만 가계대출 증가를 우려한 당국 압박에 시중은행 대출금리는 좀처럼 꺾이지 않고 있다.

상대적으로 높은 금리에도 9월 가계부채 한도를 제한하는 스트레스 총부채원리금상환비율(DSR) 확대도입 전까지 대출 수요는 계속 늘어날 것으로 보여 당국 압박 속에 은행권만 보이지 않는 웃음을 짓게 됐다.

![금리인하 기대에도 꿈쩍않는 대출금리, 당국 압박 속 시중은행은 '속웃음']()

7일 신한은행에 따르면 이날부터 주택담보대출 금리를 0.3%포인트, 갈아타기 서비스 금리를 0.09%포인트 올렸다. 배경은 ‘시장금리 변동성 대응과 가계부채 안정적 관리’로 신한은행 주담대 금리 인상은 7월과 8월에만 네 번째다.

신한은행뿐 아니라 주요 시중은행의 주담대 금리 인상은 계속되고 있다.

KB국민은행은 8일부터 일부 상품금리를 0.3%포인트, 우리은행은 12일부터 0.1~0.4%포인트 높인다. 7월 이후 KB국민은행은 세 번째, 우리은행은 네 번째 인상이다.

대출금리 인상 배경에는 가계대출 급증과 이에 따른 금융당국 압박이 있는 것으로 분석된다.

7월 5대 은행(KB·신한·하나·우리·NH) 주담대는 6월보다 7조6천억 원이 늘어 언론이 5대 은행 월별 대출 잔액을 공식 집계하기 시작한 2014년 이후 가장 크게 늘었다.

금융당국도 가계대출 증가세를 경계하며 속도 조절 의지를 분명히 내보이고 있다.

이복현 금융감독원장은 일찍이 7월 초 임원회의에서 하반기 금융시장 여건을 두고 “성급한 금리 인하 기대와 국지적 주택가격 반등에 올라탄 무리한 대출 확대는 안정화되던 가계부채 문제를 다시 악화시킬 우려가 있다”고 말했다.

금감원은 7월 초 은행 부행장들과 간담회를 갖고 가계대출 관리 강화를 당부하기도 했다.

다만 이에 따라 금융소비자는 기준금리 인하 가능성이 커졌다는 소식 속에서도 정작 대출금리는 내리지 않는 아이러니한 상황을 맞게 됐다.

대출금리 기준이 되는 은행채 금리는 한국은행의 기준금리 인하 기대감을 반영해 올해 들어 크게 내렸다.

금융투자협회에 따르면 은행채 5년물(무보증, AAA) 신용평가사 5사 평균금리는 전날 기준 3.219%로 올해 초(1월2일) 3.820%보다 0.60%포인트 가량 내렸다.

그러나 실제 금융소비자가 받는 주담대 상품 금리는 2%대까지 내려갔다가 최근 은행권의 대출금리 상향조정 조치에 다시 3%대로 오르는 등 정부 기조에 따라 좀처럼 내려오지 않고 있다.

![금리인하 기대에도 꿈쩍않는 대출금리, 당국 압박 속 시중은행은 '속웃음']()

이같은 흐름은 당분간 이어져 은행만 이자이익을 늘리는 상황이 이어질 것으로 보인다.

시장에서는 9월 가계부채 한도를 제한하는 스트레스 총부채원리금상환비율(DSR) 규제가 확대 도입되는 만큼 8월까지는 대출 ‘막차’를 의식한 수요가 몰릴 것으로 내다보고 있다.

더군다나 정부가 6월 말 스트레스 DSR 확대적용을 일주일 앞두고 돌연 시행을 두 달 미룬 만큼 정책 불확실성도 완벽히 배제할 수 없다. 당시에도 정치권 등에서는 ‘정부가 부동산 가격을 떠받치는게 아니냐’는 비판이 쏟아졌다.

서울을 중심으로 부동산 경기가 회복세를 보이고 있다는 점도 이같은 해석에 힘을 보탠다.

한국부동산원에 따르면 7월 다섯째 주 서울 아파트매매수급지수는 103.9포인트로 25주 연속 올랐다. 매수심리를 나타내는 주요 지표로 100을 기준으로 200에 가까울수록 수요가 공급보다 많다는 것을 뜻한다.

시중은행은 대출금리를 시장 움직임에 맞춰 내리고 싶어도 내릴 수 없는 상황인 만큼 대출금리 인상으로 배만 불리는다는 지적이 다소 야속하다는 입장이다.

한 시중은행 관계자는 “당국이 가계대출 속도를 조절하고 있고 이를 관리하기 위한 차원에서 대출금리를 올리게 돼 억울한 측면이 있다”며 “금리가 올라가면 은행 관점에서는 이자이익도 늘어날 수밖에 없다”고 말했다.

다른 시중은행 관계자는 “대출금리 인상은 시장금리에 역행하는 만큼 가계대출 관리 차원에서 이뤄지는 측면이 크다”며 “부동산 경기가 살아나면서 수요는 계속 있고 가계대출 감소세는 쉽게 줄어들지 않을 것이다”고 내다봤다. 김환 기자

상대적으로 높은 금리에도 9월 가계부채 한도를 제한하는 스트레스 총부채원리금상환비율(DSR) 확대도입 전까지 대출 수요는 계속 늘어날 것으로 보여 당국 압박 속에 은행권만 보이지 않는 웃음을 짓게 됐다.

▲ 정부 압박에 대출금리가 오르며 은행권만 속웃음을 짓게 됐다는 시각이 나온다.

7일 신한은행에 따르면 이날부터 주택담보대출 금리를 0.3%포인트, 갈아타기 서비스 금리를 0.09%포인트 올렸다. 배경은 ‘시장금리 변동성 대응과 가계부채 안정적 관리’로 신한은행 주담대 금리 인상은 7월과 8월에만 네 번째다.

신한은행뿐 아니라 주요 시중은행의 주담대 금리 인상은 계속되고 있다.

KB국민은행은 8일부터 일부 상품금리를 0.3%포인트, 우리은행은 12일부터 0.1~0.4%포인트 높인다. 7월 이후 KB국민은행은 세 번째, 우리은행은 네 번째 인상이다.

대출금리 인상 배경에는 가계대출 급증과 이에 따른 금융당국 압박이 있는 것으로 분석된다.

7월 5대 은행(KB·신한·하나·우리·NH) 주담대는 6월보다 7조6천억 원이 늘어 언론이 5대 은행 월별 대출 잔액을 공식 집계하기 시작한 2014년 이후 가장 크게 늘었다.

금융당국도 가계대출 증가세를 경계하며 속도 조절 의지를 분명히 내보이고 있다.

이복현 금융감독원장은 일찍이 7월 초 임원회의에서 하반기 금융시장 여건을 두고 “성급한 금리 인하 기대와 국지적 주택가격 반등에 올라탄 무리한 대출 확대는 안정화되던 가계부채 문제를 다시 악화시킬 우려가 있다”고 말했다.

금감원은 7월 초 은행 부행장들과 간담회를 갖고 가계대출 관리 강화를 당부하기도 했다.

다만 이에 따라 금융소비자는 기준금리 인하 가능성이 커졌다는 소식 속에서도 정작 대출금리는 내리지 않는 아이러니한 상황을 맞게 됐다.

대출금리 기준이 되는 은행채 금리는 한국은행의 기준금리 인하 기대감을 반영해 올해 들어 크게 내렸다.

금융투자협회에 따르면 은행채 5년물(무보증, AAA) 신용평가사 5사 평균금리는 전날 기준 3.219%로 올해 초(1월2일) 3.820%보다 0.60%포인트 가량 내렸다.

그러나 실제 금융소비자가 받는 주담대 상품 금리는 2%대까지 내려갔다가 최근 은행권의 대출금리 상향조정 조치에 다시 3%대로 오르는 등 정부 기조에 따라 좀처럼 내려오지 않고 있다.

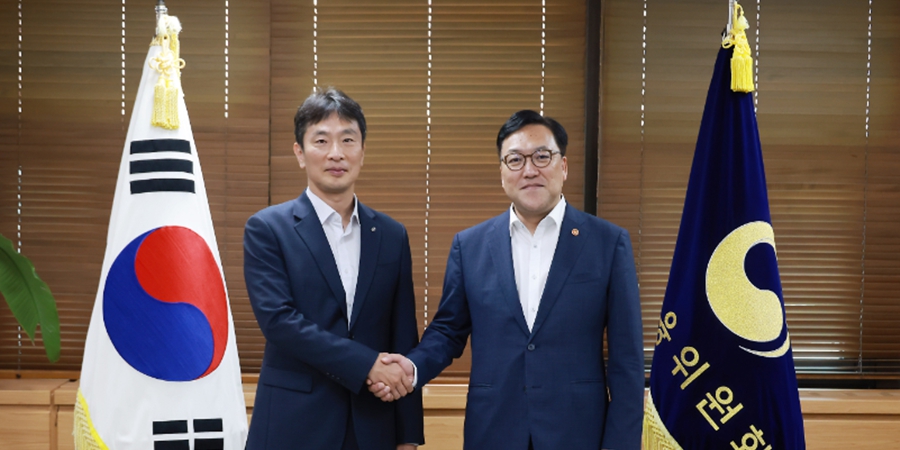

▲ 이복현 금융감독원장(왼쪽)과 김병환 금융위원장이 1일 정부서울청사에서 김 위원장 취임 뒤 첫 회동을 가진 뒤 악수를 나누고 있다. 두 금융당국 수장은 시장 4대 위험 요인 가운데 하나로 가계부채를 꼽았다. <금융위원회>

이같은 흐름은 당분간 이어져 은행만 이자이익을 늘리는 상황이 이어질 것으로 보인다.

시장에서는 9월 가계부채 한도를 제한하는 스트레스 총부채원리금상환비율(DSR) 규제가 확대 도입되는 만큼 8월까지는 대출 ‘막차’를 의식한 수요가 몰릴 것으로 내다보고 있다.

더군다나 정부가 6월 말 스트레스 DSR 확대적용을 일주일 앞두고 돌연 시행을 두 달 미룬 만큼 정책 불확실성도 완벽히 배제할 수 없다. 당시에도 정치권 등에서는 ‘정부가 부동산 가격을 떠받치는게 아니냐’는 비판이 쏟아졌다.

서울을 중심으로 부동산 경기가 회복세를 보이고 있다는 점도 이같은 해석에 힘을 보탠다.

한국부동산원에 따르면 7월 다섯째 주 서울 아파트매매수급지수는 103.9포인트로 25주 연속 올랐다. 매수심리를 나타내는 주요 지표로 100을 기준으로 200에 가까울수록 수요가 공급보다 많다는 것을 뜻한다.

시중은행은 대출금리를 시장 움직임에 맞춰 내리고 싶어도 내릴 수 없는 상황인 만큼 대출금리 인상으로 배만 불리는다는 지적이 다소 야속하다는 입장이다.

한 시중은행 관계자는 “당국이 가계대출 속도를 조절하고 있고 이를 관리하기 위한 차원에서 대출금리를 올리게 돼 억울한 측면이 있다”며 “금리가 올라가면 은행 관점에서는 이자이익도 늘어날 수밖에 없다”고 말했다.

다른 시중은행 관계자는 “대출금리 인상은 시장금리에 역행하는 만큼 가계대출 관리 차원에서 이뤄지는 측면이 크다”며 “부동산 경기가 살아나면서 수요는 계속 있고 가계대출 감소세는 쉽게 줄어들지 않을 것이다”고 내다봤다. 김환 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)