▲ 2025년 말 기준 보험사 지급여력비율(K-ICS) 평균은 경과조치 후 기준 212.3%로 집계됐다. <금융감독원>

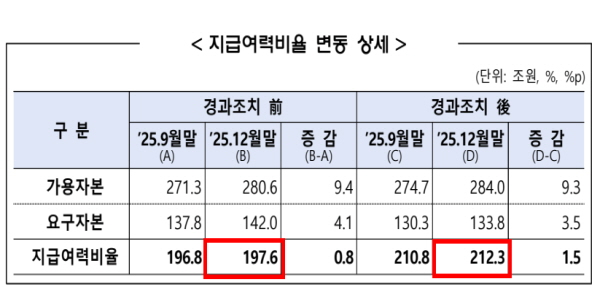

13일 금융감독원은 경과조치 이후 기준으로 2025년 말 보험회사 지급여력비율이 212.3%로 집계됐다고 밝혔다. 지난해 3분기 말보다 1.5%포인트 개선됐다.

경과조치란 지급여력비율이 안정적 수준에 이를 때까지 신규위험액 측정 등을 유예해 단계적으로 적용하는 조치다.

지급여력비율은 보험회사의 재무 건전성을 평가하는 지표다. 가용자본을 요구자본으로 나눠 구하며 높을수록 안정적인 것으로 평가된다.

보험사 지급여력비율은 지난해 2분기부터 개선되기 시작해 연말까지 오름세를 이어갔다.

2025년 12월 말 기준 순이익 개선과 주가 상승에 따른 기타포괄손익누계액 증가 등에 힘입어 가용자본이 3분기 말보다 9조3천억 원 증가했다. 특히 연말 결산배당 등 일회적 감소 요인이 많았음에도 가용자본이 늘었다.

지급여력비율을 산출할 때 분모에 해당하는 요구자본은 9월 말보다 3조5천억 원 늘었다. 주가 상승에 따른 주식위험액 확대와 금리위험액 축소가 상호 상쇄된 결과로 파악됐다.

생명보험회사의 지급여력비율은 2025년 9월 말보다 4.4%포인트 오른 205.8%로 나타났다. 반면 손해보험회사의 지급여력비율은 3분기 말보다 2.2%포인트 하락한 221.9%로 집계됐다.

생명보험회사의 지급여력비율을 살펴보면 교보생명(226.0%), 신한라이프(206.0%), KB라이프(272.2%), 흥국생명(203.7%), KDB생명(205.7%) 등이 200%를 넘겼다.

삼성생명(198.0%), 한화생명(157.5%), 미래에셋생명(176.7%), 하나생명(174.4%) 등은 130%가 넘는 것으로 집계됐다.

손해보험회사의 지급여력비율을 보면 삼성화재(262.9%), DB손해보험(218.2%), 메리츠화재(241.3%), 한화손해보험(209.0%) 등이 200% 이상을 기록했다.

현대해상(190.1%), KB손해보험(191.5%) 등은 130% 이상으로 나타났다.

금융감독원은 지난해 4월 보험사 지급여력비율(K-ICS) 관련 권고치를 기존 150%에서 130%로 낮췄다.

금융감독원은 “중동 상황으로 금융시장 불확실성이 확대된 만큼 보험회사가 충분한 지급여력을 확보할 수 있도록 감독역량을 집중하겠다”며 “특히 자본구조가 취약한 보험회사는 자본의 질을 높이고 위험관리를 강화할 수 있도록 면밀히 모니터링하겠다”고 말했다. 김지영 기자

![[현장] 일본판 쥬라기공원 '정글리아' 가보니, 어른도 혹할 '공룡 세계'는 진행형](https://businesspost.co.kr/news/photo/202605/20260511154758_246164.png)