▲ 중국 주요 화학사 상대주가. <신한투자증권>

이진명 신한투자증권 연구원은 26일 “지난 4년 넘게 이어진 하락 흐름은 마무리 단계에 접어든 것으로 판단되며 반등 가능성은 높아진 상황”이라며 “중국 화학제품 가격은 지난해 12월 이후 구조조정과 세제 개편 효과 반영으로 상승 추세다”고 말했다.

화학업계는 원가가 오른 가운데 수요와 공급 사이 균형이 깨지며 2021년 상반기 이후 내리막을 걸었다.

특히 국내 화학사들은 중국의 자급률 확대 구간과 맞물려 높은 중국 대상 수출 의존도에 따라 업황 둔화의 직격탄을 맞았다.

이렇듯 수 년 동안 이어진 하락 흐름이 이제 끝날 기미를 보이고 있다는 것이다.

이 연구원은 “저유가 흐름이 예상되는 가운데 글로벌 구조조정 본격화로 수요공급 균형은 개선될 것”이라며 “특히 중국의 디플레이션 탈출을 위한 과당경쟁 방지와 국내 구조조정 등을 감안하면 방향성은 아래보다 위를 가리킨다”고 바라봤다.

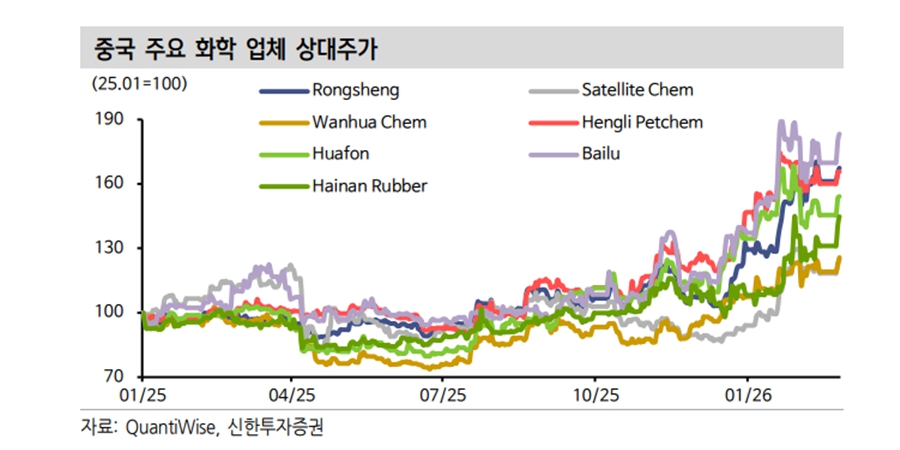

그러면서 “중국과 한국 주요 화학 업체 주가는 각각 25%와 35% 올라 시장 재평가(리레이팅)가 시작됐다”고 덧붙였다.

반등 기대감이 흐름으로 굳혀지려면 주요 화학 제품의 판매가 상승이 관건인 것으로 분석됐다.

이 연구원은 “판가는 시장이 가장 신뢰하는 지표이자 구조조정에 따른 효과를 직접적으로 확인할 수 있는 척도”라며 “단기 기초체력(펀더멘털)은 여전히 부진하지만 구조조정 국면에서 나타나는 가격 반등 추세를 감안하면 점진적 수익성 회복도 가능할 것이다”고 내다봤다.

신한투자증권에 따르면 최근 기초유분인 프로필렌과 부타디엔 가격은 지난해 12월 대비 각각 5%와 46% 높아진 것으로 파악됐다.

스판덱스(40D 범용 기준) 가격은 같은 기간 4%, 천연고무 및 스티렌 부타디엔 고무(SBR)/부타디엔 고무(BR)는 각각 15%와 23% 등이 오른 것으로 집계됐다.

국내 화학업계 최선호주로는 롯데케미칼과 효성티앤씨, 금호석유화학이 제시됐다.

이 연구원은 “롯데케미칼은 범용 제품 공급 과잉 우려에도 업종 대표주로 점진적 시황 회복에 따른 지나친 저평가 해소가 기대된다”며 “효성티앤씨는 글로벌 스판덱스 1위로 판매가 인상에 따른 이익 레버리지가 가장 클 것이다”고 전망했다.

그러면서 “금호석유화학은 NB라텍스 1위 등 글로벌 최고 수준 업체로 합성고무 상승기에 따른 주가 재평가가 이어질 것이다”고 덧붙였다. 김환 기자

![[닻 올린 균형발전⑧] 두산에너빌리티 호남권 전력 수요 급증 기대감, 박지원 원전도 풍력도 순풍 탄다](https://businesspost.co.kr/news/photo/202607/20260709161630_39889.png)