▲ 기획재정부가 12일 상속세 부과 방식을 유산취득세로 개편하는 방안을 발표했다. 정정훈 기획재정부 세제실장(왼쪽 세 번째)이 지난 11일 정부세종청사 기재부 기자실에서 유산취득세 도입 방안에 관해 설명하고 있다. <연합뉴스>

기획재정부(기재부)는 12일 상속인들이 취득한 상속재산별로 상속세를 과세하는 ‘유산취득세’ 도입 방안을 발표했다. 상속세 과세체계 변화는 1950년 이후 75년 만이다.

기재부는 상속세법 및 증여세법 개정안이 올해 안으로 국회에서 통과되면 오는 2028년부터 유산취득세를 시행한다는 계획을 내놨다.

이번 유산취득세 도입 방안의 핵심은 상속인별로 받은 재산에 각각의 공제·세율을 적용해 세금을 부과하는 것이다.

유산취득세 방식이 적용되면 과세 대상 재산이 나눠지는 효과가 있기 때문에 전체 상속 재산에 과세하는 기존 방식보다 세금이 큰 폭으로 줄게 된다.

기재부는 유산취득세 도입 추진 배경에 관해 “상속인이 받은 만큼 세금을 내도록 개편함으로써 세부담 형평을 개선하기 위한 것”이라고 설명했다.

유산취득세는 상속을 받는 자녀가 많을수록 공제액이 늘어 세금이 줄어드는 구조다. 상속인이 많으면 그만큼 상속재산이 분할돼 최고 세율도 낮아진다.

기재부는 현행 상속세 제도 아래에서는 상속재산이 10억 원인 자녀 1인 가구와 상속재산이 50억 원인 자녀 5인 가구를 비교했을 때 각자 받은 유산이 같은데도(10억원) 불구하고 5인 가구의 자녀가 상속세를 약 4배 더 부담하고 있다고 봤다.

▲ 상속세 배우자 공제 개편 방안. <기획재정부>

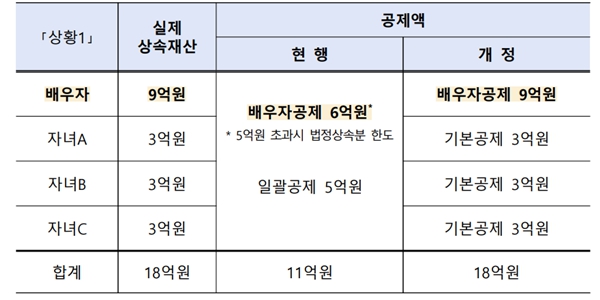

현행 상속세는 사망한 배우자로부터 상속받은 실제 금액과 관계없이 전체 상속재산 가운데 5억 원까지 전액 공제하고 있다. 상속 받은 재산이 5억 원을 초과하면 법정상속분 내에서 최대 30억 원까지 공제해준다.

기재부는 이번 개편안에서 배우자가 받은 상속재산이 10억 원 이하인 경우 법정상속분과 관계없이 전액 공제한다는 구상을 내놨다.

현재는 배우자 A씨와 자녀 세 명이 상속받은 재산이 18억 원이고 A씨가 이 중 9억 원을 상속받는다면 총 공제액은 배우자 공제액(총 6억 원)과 일괄공제액(5억 원)을 더한 11억 원이다. 즉 전체 상속재산에서 총 공제액을 뺀 7억 원에 약 1억5천만 원의 상속세가 부과된다.

개편안이 시행되면 배우자 A씨가 받은 9억 원이 모두 배우자 공제 혜택을 받게 돼 상속세를 내지 않는다. 또 자녀 세 명도 각각 3억 원의 기본공제 혜택을 받아 상속세가 부과되지 않는다.

다만 이번 기재부의 유산취득세 도입 방안에 상속세 '최고세율 인하'는 포함되지 않았다.

정정훈 기재부 세제실장은 이날 브리핑에서 “이번 발표는 순수하게 유산취득세에 관한 내용만을 담았다”며 “최고세율 인하는 별도의 공론화 과정을 거쳐 사회적 합의를 바탕으로 계속 추진할 계획”이라고 말했다. 김대철 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)