요즘 많은 사람들이 고민하는 문제가 부동산 투자를 해야 하는가, 하지 말아야 하는가 하는 점이다.

아파트 값이 계속 오르고 있고 분양시장이 과열 양상을 빚고 있는 것을 보면 해야 할 것도 같은데, 저성장시대에 경기가 나쁜 걸 보면 괜히 투자했다 손해 볼 것도 같다.

그렇다고 은행에 돈을 넣어두자니 이자가 적어 돈을 불릴 수도 없고, 주식은 개미들에게는 너무 어렵고 원금 손실도 있을 수 있다. 재테크를 하지 않고 열심히 돈을 아끼고 모아서 미래를 대비할 수 있으면 좋겠지만, 돈은 잘 모이지도 않고 또 설사 모은다 한들 오르는 전세금 충당하기도 빠듯하다.

|

||

| ▲ 장인석 착한부동산 투자연구소장. | ||

부잣집에 태어나서 금수저로 살아가는 ‘출테크’, 부자랑 결혼하는 ‘혼테크’, 정년퇴직까지 다닐 수 있고 퇴직 후에는 연금이 보장되는 직장에 들어가는 ‘직테크’, 돈을 빵빵하게 벌 수 있는 사업을 하는 ‘사테크’ 등이 있다. 불행히도 이 네 가지 테크 중 한 가지도 하지 못하고 있다면 당신이 할 수 있는 거의 유일한 수단은 재테크밖에 없다.

아무리 직장에서 충성하고 일해도 언제 잘릴지 모르는 게 현실이다. 돈을 아무리 아끼고 모아도 인플레이션에 의해 떨어지는 화폐가치를 좇아갈 수 없다.

따라서 재테크는 지금의 어려운 현실에서 벗어나 장밋빛 미래를 확보할 수 있는 유일하면서도 확실한 방법이다. 그런데도 재테크를 하지 않고 있다면 당신은 가족과 스스로에 대한 직무유기다.

재테크를 하지 않고 있는 사람들에게 이유를 물어보면 크게 세 가지 답변을 한다. 첫 번째는 돈이 없어서, 두 번째는 두렵고 위험해서, 세 번째는 앞으로 집값이 떨어질까봐 못한다고 말한다.

과연 이 세 가지 이유가 다 맞는 말일까. 지금이라도 심사숙고해서 분석해볼 필요가 있다. 만약 맞다면 재테크를 하지 않는 게 당연한 일이지만 틀리다면 당신은 재테크를 하지 않아 불행한 미래를 만날 수밖에 없다.

돈이 없어서 못한다는 것은 잘못된 판단이고 비겁한 변명이다. 원래 부동산 투자란 돈을 들이지 않거나 들이더라도 조금만 들여서 하는 것이다. 충분한 돈으로 하는 것은 매입이지 투자가 아니다.

또한 자기 돈을 들이기보다는 대출을 받아서 투자하는 것이 현명한 방법이다. 재벌들이 사업하는 방법을 들여다보면 자기 돈은 별로 없고 거의 은행 돈을 끌어 들여 사업을 하고 있다. 투자수익률이 빌린 돈에 대한 이자율보다 높다면 이자를 부담하고도 돈이 남는다. 따라서 돈을 빌려서 투자하는 것이 훨씬 유리한 것이다.

다행히 지금은 경기 회복을 위해서 한국은행이 저금리 기조를 유지하고 있다. 싼 이자를 내서 사업을 일으키라는 것이 정부의 방침이다. 저금리시대에는 부동산이 호황을 이루기 때문에 돈을 빌려서 부동산에 투자하는 것이 순리에 맞는 재테크다.

아직도 두렵고 위험해서 재테크를 하지 못하고 있다면 당신은 주위의 사자가 무서워서 정글을 탈출하지 못하고 그 자리에 숨어 있는 신세와 같다. 당장은 사자에게서 피할 수는 없지만 결국엔 정글에서 목숨을 잃고 만다. 용기와 지혜를 앞세워 정글에서 탈출해야 가족들이 기다리는 집으로 돌아갈 수 있다.

부동산 투자는 두렵고 위험한 일이 아니다. 다만 조금 어려울 뿐이다. 이 어려움은 책을 통해 공부하거나 강의를 듣거나 또는 전문가의 조언을 얻어서 해결할 수 있다. 저축하는 것은 쉽고 편안한 일이나 재테크가 될 수 없다. 행복한 미래를 위해서 두려움을 극복하라. 용기 있는 자만이 행복을 쟁취할 수 있다.

세 번째는 경기도 불안정하고 저성장시대에 고령화 사회이기 때문에 조만간 집값이 떨어질까 봐 투자를 망설이고 있는 경우다. 맞는 말이다. 우리나라 집값은 거품이 잔뜩 끼어 있기 때문에 언제 폭락할지 모른다.

그렇다고 투자를 하지 않는 것은 슬기로운 생각이 아니다. 거품이 걷히더라도 폭락하지 않는 부동산을 골라서 투자하면 불확실한 미래를 대비할 수 있다. 유동인구가 늘어나 임대수익률이 상승하는 부동산은 설사 부동산 경기가 좋지 않더라도 큰 폭으로 떨어지는 법이 없다.

그런데 불행하게도 우리나라 부동산은 앞으로 4,5년 정도는 계속 상승할 수밖에 없는 이유를 지니고 있다. 그것은 저금리 때문이다. 우리나라는 미국이 기준금리를 올리고 있는 상황에서도 기준금리를 동결하는 정책을 유지하고 있다. 한국은행은 경기가 확실히 회복하기 전에는 기준금리를 인상할 생각이 없는 것이 확실하다.

저금리 기조에서는 은행에 돈을 넣어두면 손해이기 때문에 부자들은 부동산 등에 투자할 수밖에 없다. 경기가 별로 좋지 않은 저금리 시대에는 시중에 돈은 넘쳐 나는데 투자할 곳은 마땅치 않아 부동산 등으로 돈이 흘러들어갈 수밖에 없다.

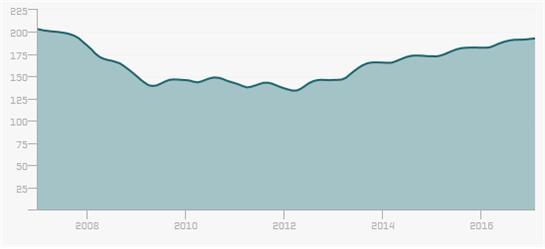

우리나라 부동산 가격 추이는 가장 신뢰할 만한 지표인 미국의 S&P 케이스-실러 주택가격 지수와 거의 비슷하다. 아래 그래프를 보면 미국의 주택가격은 글로벌 금융 위기 이후 추락했다가 꾸준히 상승해서 지금은 글로벌 금융위기 전 수준까지 회복했다.

|

||

| ▲ 케이스-실러 20대 대도시지수. | ||

미국의 기준금리 인상은 당분간은 소폭 상승 혹은 동결로 예상되기 때문에 당분간 미국 주택가격은 꾸준한 상승이 예상된다. 그런데 한국은 기준금리를 인상할 생각이 없기 때문에 미국보다 더 꾸준히 부동산 가격이 상승할 수밖에 없다.

부동산에 가장 큰 영향을 미치는 요소는 금리와 정책, 경기다. 그런데 정책과 경기는 금리를 이길 수 없다. 금리는 시중에 돌아다니는 돈의 가치를 결정하기 때문에 부동산에 가장 강력한 영향을 미친다.

부동산을 억제하려던 노무현 정부, 부동산을 살리려던 이명박 정부의 정책이 시장에 큰 영향을 미치지 못했던 것은 바로 금리 때문이다. 세계의 부동산시장이 흘러온 추세를 살펴보면 부동산이 호황을 누리던 시절은 항상 저금리 때문이었다. 지금의 호기를 놓쳐서는 안 된다. 부동산에 투자하지 않으면 쪽박을 찰 수 있는 게 바로 저금리시대다.

| 장인석은 경희대 언론정보학과를 졸업하고 동아일보사에 공채로 입사해 15년 동안 기자로 활동했다. 퇴사 후 재건축 투자로 부동산에 입문, 투자와 개발을 병행하면서 칼럼 집필과 강의, 상담, 저술 등으로 명성을 쌓아왔다. 2009년 7월부터 ‘착한부동산투자연구소’를 차려 착한투자를 위한 계몽에 열심이다. 네이버에 ‘착한부동산투자’ 카페를 운영하고 있다. 저서로는 <부동산투자 성공방정식>, <불황에도 성공하는 부동산 투자전략>, <재건축, 이게 답이다>, <돈 나오지 않는 부동산 모두 버려라>, <부자들만 아는 부동산 아이큐> 등이 있다. |

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)

![[조원씨앤아이] 이재명 긍정 47.6% vs 부정 49.9%, 민주당 43.3% vs 국힘 38.7%](https://businesspost.co.kr/news/photo/202607/20260701105754_255443.png)