[비즈니스포스트] 지난해 자동차보험 손해율이 80%대 후반까지 오르며 주요 손해보험사 모두 실적 타격을 입었다.

다만 대형사 기준 회사별 손해율 격차는 크지 않았지만 적자 규모는 수백억 원대 차이를 보였다.

![손보사 빅5 자동차보험 탓에 실적 타격, 손해율 못잖은 사업비 관리 화두로]()

손해율 이후 더해지는 사업비가 차이를 가른 셈인데 이는 단순한 계약 보유 규모뿐 아니라 보험사별 계약 구조와 위험집단 특성 차이에서 비롯된 결과로 분석된다.

23일 삼성화재, DB손해보험, 현대해상, KB손해보험, 메리츠화재 등 국내 빅5 손해보험사의 지난해 실적을 보면 5곳 모두 자동차보험에서 적자를 기록했다.

손해보험협회 집계에 따르면 지난해 말 기준 이들 대형사 자동차보험 손해율은 86~87% 수준을 보였다.

표면적으로 보면 보험사별 손해율 격차는 1%포인트에 그쳤다. 그러나 자동차보험 손익은 큰 차이를 보였다.

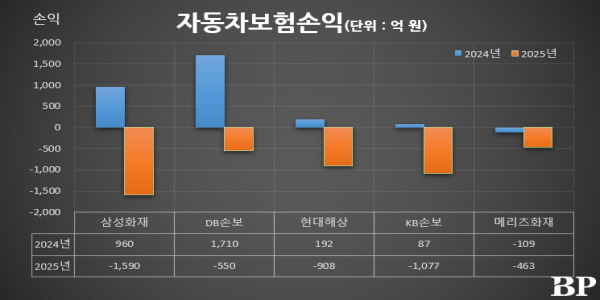

삼성화재는 자동차보험 부문에서 1590억 원 규모 적자를 냈다. 그 뒤를 KB손해보험(-1077억 원), 현대해상(-908억 원), DB손해보험(-547억 원), 메리츠화재(-463억 원)가 이었다.

이는 원수보험료 규모와 차이가 난다.

금융감독원이 발표한 '2025년 상반기 자동차보험 사업실적' 기준 주요 손보사의 자동차보험 원수보험료를 보면 삼성화재가 2조9715억 원으로 가장 많고 DB손해보험(2조1990억 원), 현대해상(2조248억 원), KB손해보험(1조5188억 원), 메리츠화재(3872억 원) 등이 뒤를 잇는다.

원수보험료 가운데 자동차보험이 차지하는 비중은 삼성화재 약 30%, DB손해보험와 현대해상이 각각 약 28%, KB손해보험 약 21%, 메리츠화재 약 8% 등이다.

연말까지 기본적 규모와 순위 자체는 변동하지 않았을 것으로 추산된다.

자동차보험은 원수보험료 규모가 큰 대형 포트폴리오인 만큼 손해율 1%포인트 차이는 곧 수백억 원 손익 변동으로 이어질 수 있다.

다만 원수보험료 규모가 곧바로 적자 순으로 이어지지 않았는데 이는 적자 규모가 단순 손해율만으로 결정되지 않기 때문이다.

자동차보험은 손해율에 사업비율 등을 더한 ‘합산비율’이 100%를 넘으면 적자가 나는 구조다.

자동차보험 사업비는 손해조사비용, 모집수수료, 영업비, 관리비 등을 모두 포괄하는 개념이다.

통상 자동차보험 사업비율이 15~18% 수준임을 고려하면 손해율이 80%대 후반으로 올라서면 합산비율은 100%를 웃돌 가능성이 커 구조적으로 적자 구간에 진입하게 된다.

보험업계에서는 주요 손보사의 자동차보험 적자 폭의 차이를 설명하는 요인으로 사업비 구조와 계약 구성 차이를 함께 지목한다.

자동차보험은 다이렉트 판매 비중, 설계사 수수료 체계, 할인특약 운영 등에 따라 사업비 구조가 달라진다. 손해율이 비슷해 보여도 사업비 관리 수준에 따라 합산비율과 최종 손익은 엇갈릴 수 있는 것이다.

![손보사 빅5 자동차보험 탓에 실적 타격, 손해율 못잖은 사업비 관리 화두로]() 또 고가 차량 비중, 이륜차·법인차량 계약 구성 등 세부 포트폴리오 특성 역시 손익 변동성에 영향을 준 요인으로 거론된다. 업계에서는 회사별 고객군과 계약 구조 차이가 누적되면서 손해율 변동에 따른 민감도도 달라질 수 있다고 본다.

또 고가 차량 비중, 이륜차·법인차량 계약 구성 등 세부 포트폴리오 특성 역시 손익 변동성에 영향을 준 요인으로 거론된다. 업계에서는 회사별 고객군과 계약 구조 차이가 누적되면서 손해율 변동에 따른 민감도도 달라질 수 있다고 본다.

예를 들어 보험업계에서는 삼성화재는 상대적으로 고가 외제 차량 비중이 높고 KB손해보험은 이륜차 계약 비중이 비교적 높은 편이라고 평가한다. 이런 특성이 회사별 자동차보험 손익에 영향을 미칠 수 있다는 것이다.

다만 대형 손해보험사들의 자동차보험 수익 구조 뼈대가 크게 다르지 않다는 점에서 최근 적자를 개별 회사의 전략 실패로 보기는 어렵다는 분석도 있다.

구조적으로 손해율 1%포인트에 수백억 원이 오가는 사업 특성에 보험료 인하 누적 효과, 정비수가 상승, 사고 빈도 증가 등이 겹치면서 손실 폭이 확대됐다는 것이다.

한 보험업계 관계자는 “보험사마다 계약 포트폴리오 구성이나 보장은 조금씩 다르지만 기본적으로 구조는 비슷하다”며 “몇 해에 걸친 자동차보험료 인하 효과가 누적되면서 손해율까지 오르자 결국 손실이 터진 것에 가깝다”고 설명했다.

이어 “올해도 개별 보험사의 손해율 관리보다 도덕적 해이를 막기 위한 제도적 변경이나 개인 자동차보험료 인상 등이 보험사 전반 수익성에 미치는 효과가 더 클 것”이라고 덧붙였다. 김지영 기자

다만 대형사 기준 회사별 손해율 격차는 크지 않았지만 적자 규모는 수백억 원대 차이를 보였다.

▲ 주요 손해보험사들이 지난해 자동차보험에서 적자를 기록했다. 사진은 주차된 자동차들. <연합뉴스>

손해율 이후 더해지는 사업비가 차이를 가른 셈인데 이는 단순한 계약 보유 규모뿐 아니라 보험사별 계약 구조와 위험집단 특성 차이에서 비롯된 결과로 분석된다.

23일 삼성화재, DB손해보험, 현대해상, KB손해보험, 메리츠화재 등 국내 빅5 손해보험사의 지난해 실적을 보면 5곳 모두 자동차보험에서 적자를 기록했다.

손해보험협회 집계에 따르면 지난해 말 기준 이들 대형사 자동차보험 손해율은 86~87% 수준을 보였다.

표면적으로 보면 보험사별 손해율 격차는 1%포인트에 그쳤다. 그러나 자동차보험 손익은 큰 차이를 보였다.

삼성화재는 자동차보험 부문에서 1590억 원 규모 적자를 냈다. 그 뒤를 KB손해보험(-1077억 원), 현대해상(-908억 원), DB손해보험(-547억 원), 메리츠화재(-463억 원)가 이었다.

이는 원수보험료 규모와 차이가 난다.

금융감독원이 발표한 '2025년 상반기 자동차보험 사업실적' 기준 주요 손보사의 자동차보험 원수보험료를 보면 삼성화재가 2조9715억 원으로 가장 많고 DB손해보험(2조1990억 원), 현대해상(2조248억 원), KB손해보험(1조5188억 원), 메리츠화재(3872억 원) 등이 뒤를 잇는다.

원수보험료 가운데 자동차보험이 차지하는 비중은 삼성화재 약 30%, DB손해보험와 현대해상이 각각 약 28%, KB손해보험 약 21%, 메리츠화재 약 8% 등이다.

연말까지 기본적 규모와 순위 자체는 변동하지 않았을 것으로 추산된다.

자동차보험은 원수보험료 규모가 큰 대형 포트폴리오인 만큼 손해율 1%포인트 차이는 곧 수백억 원 손익 변동으로 이어질 수 있다.

다만 원수보험료 규모가 곧바로 적자 순으로 이어지지 않았는데 이는 적자 규모가 단순 손해율만으로 결정되지 않기 때문이다.

자동차보험은 손해율에 사업비율 등을 더한 ‘합산비율’이 100%를 넘으면 적자가 나는 구조다.

자동차보험 사업비는 손해조사비용, 모집수수료, 영업비, 관리비 등을 모두 포괄하는 개념이다.

통상 자동차보험 사업비율이 15~18% 수준임을 고려하면 손해율이 80%대 후반으로 올라서면 합산비율은 100%를 웃돌 가능성이 커 구조적으로 적자 구간에 진입하게 된다.

보험업계에서는 주요 손보사의 자동차보험 적자 폭의 차이를 설명하는 요인으로 사업비 구조와 계약 구성 차이를 함께 지목한다.

자동차보험은 다이렉트 판매 비중, 설계사 수수료 체계, 할인특약 운영 등에 따라 사업비 구조가 달라진다. 손해율이 비슷해 보여도 사업비 관리 수준에 따라 합산비율과 최종 손익은 엇갈릴 수 있는 것이다.

▲ 주요 손해보험사(삼성화재, DB손해보험, 현대해상, KB손해보험, 메리츠화재) 자동차보험손익 현황. <비즈니스포스트>

예를 들어 보험업계에서는 삼성화재는 상대적으로 고가 외제 차량 비중이 높고 KB손해보험은 이륜차 계약 비중이 비교적 높은 편이라고 평가한다. 이런 특성이 회사별 자동차보험 손익에 영향을 미칠 수 있다는 것이다.

다만 대형 손해보험사들의 자동차보험 수익 구조 뼈대가 크게 다르지 않다는 점에서 최근 적자를 개별 회사의 전략 실패로 보기는 어렵다는 분석도 있다.

구조적으로 손해율 1%포인트에 수백억 원이 오가는 사업 특성에 보험료 인하 누적 효과, 정비수가 상승, 사고 빈도 증가 등이 겹치면서 손실 폭이 확대됐다는 것이다.

한 보험업계 관계자는 “보험사마다 계약 포트폴리오 구성이나 보장은 조금씩 다르지만 기본적으로 구조는 비슷하다”며 “몇 해에 걸친 자동차보험료 인하 효과가 누적되면서 손해율까지 오르자 결국 손실이 터진 것에 가깝다”고 설명했다.

이어 “올해도 개별 보험사의 손해율 관리보다 도덕적 해이를 막기 위한 제도적 변경이나 개인 자동차보험료 인상 등이 보험사 전반 수익성에 미치는 효과가 더 클 것”이라고 덧붙였다. 김지영 기자

![[단독] 컬리 뷰티조직 위상 '본부'로 격상, 김슬아 '쿠팡·시세이도' 출신 앞세워 성장 속도낸다](https://businesspost.co.kr/news/photo/202601/20260123110046_86353.jpg)

![[정의길 국제경제 톺아보기] '양치기 소년' 마이클 버리, 한국 증시 놓고 명성 회복에 나섰다](https://businesspost.co.kr/news/photo/202607/20260707100902_152604.jpg)