▲ 2000년대 건설수주 추이. <건설산업연구원>

15일 한국건설산업연구원이 발표한 ‘2008년 금융위기와 비교한 최근 건설경기 진단과 대응 방안’에 따르면 최근 3년 동안 건설수주와 착공면적, 기성, 투자 등 주요 실물 투자 지표는 금융위기 당시보다 큰 폭으로 감소한 것으로 분석됐다.

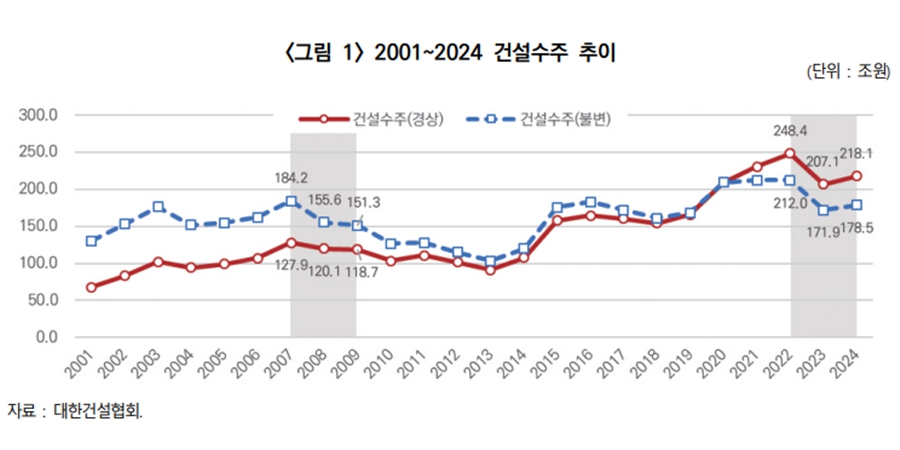

세부적으로 살펴보면 건설경기 선행지표인 건설수주액(불변 기준)은 2023년에 2022년과 비교해 18.9% 줄어 2008년 감소폭(15.5%)을 웃돌았다.

건설착공면적도 2023년 31.7% 줄어 2008년 내림폭(22.2%)보다 크게 줄었다.

미분양주택은 2008년에는 2007년과 비교해 47.5% 늘어난 데 그쳤지만 2022년에는 전년 대비 증가율이 284.6%로 급증했다.

이밖에도 건설착공면적과 건설기성, 건설투자 측면 지표가 하락세를 보였다. 지난해 반등한 지표도 있지만 2023년에 악화된 기저효과 영향이 커 여전히 건설경기 침체가 이어지고 있는 것으로 분석됐다.

건설산업연구원은 이에 따라 단기부양책과 더불어 산업구조 개선과 미래 대응 전략이 함께 수립돼야 한다고 바라봤다.

또한 유동성 공급과 공공 발주의 정상화를 포함한 신속한 단기 부양책과 함께 주택공급 확대와 지역 맞춤형 대응, 민간투자 활성화 등 실질적이고 구조적 정책이 병행돼야 한다고 강조했다.

이지혜 건설산업연구원 연구위원은 “건설산업은 2008년 금융위기 뒤에도 공공과 민간 투자가 맞물려 회복 전환점을 마련했다”며 “현재는 금리와 물가, 재정 등 정책 수단이 제한돼 단기적 대응만으로는 회복이 어렵다”고 바라봤다.

그러면서 “정책적 뒷받침과 업계의 혁신 노력이 함께 이뤄져야 건설산업이 경제회복의 견인차로 재도약할 수 있을 것이다”고 덧붙였다. 김환 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)

![[김민정 기자의 '코스뽀'] 지엔씨에너지 AI 붐에 비상발전기 호황, 안병철 친환경 에너지 발전전문기업 향한다](https://businesspost.co.kr/news/photo/202608/20260806145432_157553.png)