[비즈니스포스트] 삼성E&A 1분기 실적이 그룹사들의 투자 감소에 출렁였다. 주력 사업인 화공 부문 선전에도 매출 절반 가량을 차지하는 관계사의 비화공 부문 물량이 줄어든 영향이 컸다.

남궁홍 삼성E&A 대표이사 사장은 그룹사 투자 불확실성이 당분간 이어지는 만큼 주력인 화공과 수소 등 신사업 수주에 속도를 낼 것으로 보인다.

![삼성E&A '삼성 계열사 투자 감소'에 실적 출렁, 남궁홍 '특기' 화공으로 수주 공백 돌파한다]()

28일 증권업계에 따르면 삼성E&A의 1분기 실적 부진은 그룹 계열사들의 관계사 투자 감소에 따라 상당히 예견된 일이었다는 시각이 나온다.

삼성E&A 매출은 크게 플랜트 중심의 화공 부문과 삼성전자를 비롯한 그룹사 발주에서 나오는 비화공 부문으로 양분된다. 다만 핵심 고객사 삼성전자가 실적 부진 속에 수익성 위주로 전략을 수정하며 설비투자가 위축돼 삼성E&A도 악영향을 받고 있다는 것이다.

삼성E&A 1분기 연결 기준 매출은 2조980억 원, 영업이익 1573억 원으로 집계됐다. 1년 전보다 각각 12%, 25% 감소했다.

이 가운데 비화공 부문 매출은 9750억 원, 매출이익 1561억 원으로 지난해 1분기보다 각각 32.4%, 16.9% 감소했다. 비화공 부문 매출은 2022년부터 2024년까지 3년 동안(2022년 3분기 제외) 꾸준히 화공 부문을 앞섰지만 지난해 4분기부터는 화공 부문에 뒤쳐졌다.

장윤석 유안타증권 연구원은 “지난해 비화공 부문 신규 수주 부진으로 현실화된 외형 성장 둔화 흐름은 올해 상반기까지 이어질 가능성이 높다”며 “수주잔고는 거짓말을 하지 않으며 외형 역성장에 따른 실적 감소는 철저히 수주잔고에 뒤따른 결과물이다”고 평가했다.

삼성E&A의 비화공 부문 신규 수주액은 2021년과 2022년만 해도 화공 부문의 약 1.5배, 2023년에는 약 7.4배였지만 지난해에는 4조8181억 원으로 화공 부문(9조5969억)의 절반 가량에 불과했다.

남궁홍 삼성E&A 대표이사 사장에게는 비화공 부문의 사업 불확실성이 아직 해소되지 않았다는 점도 부담으로 여겨진다.

배세호 iM증권 연구원은 “삼성E&A 비화공 수주 잔고는 5~6개 분기 매출 수준으로 통상적 수준보다 높지만 그룹사 신규 발주 시점과 규모에서 불확실성이 크다”며 “비화공 기성률은 2023년 분기 평균 19% 수준에서 1분기 15%까지 내려왔다”고 설명했다.

그러면서 “이는 공사 진행 속도가 과거보다 둔화되고 있다는 것이다”고 덧붙였다.

신동현 현대차증권 연구원은 “지난해부터 이어진 관계사 자본적 지출(CAPEX) 축소 영향이 비화공 수주잔고 소진으로 나타나고 있다”며 “예상보다 빠른 매출 감소가 확인돼 삼성E&A의 올해 비화공 매출 추정치를 4조9천억 원에서 4조 원으로 하향조정한다”고 말했다.

남궁 사장 관점에서는 결국 주력사업이자 자신의 장기인 화공 부문 수주를 늘려 그룹사 투자에 따라 움직이는 실적을 방어해야 할 필요성이 더욱 커진 셈이다.

남궁 사장은 삼성E&A 전신 삼성엔지니어링이 해외 저가수주 후유증으로 완전자본잠식에 빠진 2015년부터 2020년까지 5년 동안 중동지역 총괄법인장을 맡아 사업을 챙기며 재건을 이끈 것으로 평가된다.

중동 시장은 특히 다른 국내 엔지니어링기업들처럼 삼성E&A에게도 3월말 기준 수주잔고의 58%를 차지하는 핵심지역인 만큼 남궁 사장의 역할이 중요하다.

증권업계에서 삼성E&A의 화공 부문 전망을 매우 밝게 바라보고 있다.

삼성E&A가 올해 초 제시한 수주 파이프라인(후보군)에 쿠웨이트 KOC 가스(20억 달러)와 아랍에미리트 샤(Shah) 가스(20억 달러) 등이 추가돼서다. 특히 이 프로젝트는 현지 정부 주도로 진행돼 가시성도 높은 것으로 평가된다.

문경원 메리츠증권 연구원은 “삼성E&A 화공 수주는 연간 계획대로 이어지고 있다”며 “추가된 수주파이프라인 안건은 정부 주도 아래 전략적으로 추진돼 유가하락에 따른 중동 시장 위축 우려에도 가시성이 높다”고 평가했다.

![삼성E&A '삼성 계열사 투자 감소'에 실적 출렁, 남궁홍 '특기' 화공으로 수주 공백 돌파한다]()

남궁 사장이 또다르게 크게 기대를 걸고 있는 것은 수소를 비롯한 에너지 전환 분야다. 삼성E&A는 3월 노르웨이 수소기업 넬(Nel) 지분 9.1%를 476억 원에 인수하고 1대 주주로 올라섰다.

넬은 세계 최초로 수소 핵심 수전해 기술을 상업화한 글로벌 기업이다. 남궁 사장은 당시 두 기업 사이 협력을 토대로 그린수소 부문에서 통합 솔루션을 개발할 수 있을 것으로 기대했다.

삼성E&A는 그동안 쌓은 역량을 발판 삼아 수소같은 신사업 분야에서도 입지를 다진다는 계획을 세워두고 있다.

삼성E&A 관계자는 “혁신 기술을 토대로 차별화된 수행 경쟁력을 확보할 것”이라며 “그동안 쌓은 경험과 풍부한 네트워크를 바탕으로 에너지 전환 분야 신사업 성장 기반을 강화할 것이다”고 말했다. 김환 기자

남궁홍 삼성E&A 대표이사 사장은 그룹사 투자 불확실성이 당분간 이어지는 만큼 주력인 화공과 수소 등 신사업 수주에 속도를 낼 것으로 보인다.

▲ 남궁홍 삼성E&A 대표이사 사장이 화공 분야 수쥬애 집중하고 있다.

28일 증권업계에 따르면 삼성E&A의 1분기 실적 부진은 그룹 계열사들의 관계사 투자 감소에 따라 상당히 예견된 일이었다는 시각이 나온다.

삼성E&A 매출은 크게 플랜트 중심의 화공 부문과 삼성전자를 비롯한 그룹사 발주에서 나오는 비화공 부문으로 양분된다. 다만 핵심 고객사 삼성전자가 실적 부진 속에 수익성 위주로 전략을 수정하며 설비투자가 위축돼 삼성E&A도 악영향을 받고 있다는 것이다.

삼성E&A 1분기 연결 기준 매출은 2조980억 원, 영업이익 1573억 원으로 집계됐다. 1년 전보다 각각 12%, 25% 감소했다.

이 가운데 비화공 부문 매출은 9750억 원, 매출이익 1561억 원으로 지난해 1분기보다 각각 32.4%, 16.9% 감소했다. 비화공 부문 매출은 2022년부터 2024년까지 3년 동안(2022년 3분기 제외) 꾸준히 화공 부문을 앞섰지만 지난해 4분기부터는 화공 부문에 뒤쳐졌다.

장윤석 유안타증권 연구원은 “지난해 비화공 부문 신규 수주 부진으로 현실화된 외형 성장 둔화 흐름은 올해 상반기까지 이어질 가능성이 높다”며 “수주잔고는 거짓말을 하지 않으며 외형 역성장에 따른 실적 감소는 철저히 수주잔고에 뒤따른 결과물이다”고 평가했다.

삼성E&A의 비화공 부문 신규 수주액은 2021년과 2022년만 해도 화공 부문의 약 1.5배, 2023년에는 약 7.4배였지만 지난해에는 4조8181억 원으로 화공 부문(9조5969억)의 절반 가량에 불과했다.

남궁홍 삼성E&A 대표이사 사장에게는 비화공 부문의 사업 불확실성이 아직 해소되지 않았다는 점도 부담으로 여겨진다.

배세호 iM증권 연구원은 “삼성E&A 비화공 수주 잔고는 5~6개 분기 매출 수준으로 통상적 수준보다 높지만 그룹사 신규 발주 시점과 규모에서 불확실성이 크다”며 “비화공 기성률은 2023년 분기 평균 19% 수준에서 1분기 15%까지 내려왔다”고 설명했다.

그러면서 “이는 공사 진행 속도가 과거보다 둔화되고 있다는 것이다”고 덧붙였다.

신동현 현대차증권 연구원은 “지난해부터 이어진 관계사 자본적 지출(CAPEX) 축소 영향이 비화공 수주잔고 소진으로 나타나고 있다”며 “예상보다 빠른 매출 감소가 확인돼 삼성E&A의 올해 비화공 매출 추정치를 4조9천억 원에서 4조 원으로 하향조정한다”고 말했다.

남궁 사장 관점에서는 결국 주력사업이자 자신의 장기인 화공 부문 수주를 늘려 그룹사 투자에 따라 움직이는 실적을 방어해야 할 필요성이 더욱 커진 셈이다.

남궁 사장은 삼성E&A 전신 삼성엔지니어링이 해외 저가수주 후유증으로 완전자본잠식에 빠진 2015년부터 2020년까지 5년 동안 중동지역 총괄법인장을 맡아 사업을 챙기며 재건을 이끈 것으로 평가된다.

중동 시장은 특히 다른 국내 엔지니어링기업들처럼 삼성E&A에게도 3월말 기준 수주잔고의 58%를 차지하는 핵심지역인 만큼 남궁 사장의 역할이 중요하다.

증권업계에서 삼성E&A의 화공 부문 전망을 매우 밝게 바라보고 있다.

삼성E&A가 올해 초 제시한 수주 파이프라인(후보군)에 쿠웨이트 KOC 가스(20억 달러)와 아랍에미리트 샤(Shah) 가스(20억 달러) 등이 추가돼서다. 특히 이 프로젝트는 현지 정부 주도로 진행돼 가시성도 높은 것으로 평가된다.

문경원 메리츠증권 연구원은 “삼성E&A 화공 수주는 연간 계획대로 이어지고 있다”며 “추가된 수주파이프라인 안건은 정부 주도 아래 전략적으로 추진돼 유가하락에 따른 중동 시장 위축 우려에도 가시성이 높다”고 평가했다.

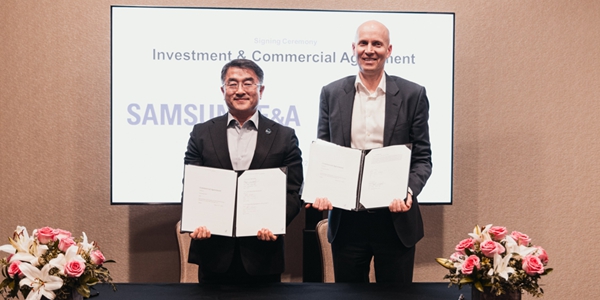

▲ 남궁홍 삼성E&A 사장(왼쪽)이 호콘 볼달 넬 사장과 3월11일(현지시각) 미국 휴스턴 매리어트 마르퀴스 호텔에서 협약을 맺고 기념사진을 찍고 있다. < 삼성E&A >

남궁 사장이 또다르게 크게 기대를 걸고 있는 것은 수소를 비롯한 에너지 전환 분야다. 삼성E&A는 3월 노르웨이 수소기업 넬(Nel) 지분 9.1%를 476억 원에 인수하고 1대 주주로 올라섰다.

넬은 세계 최초로 수소 핵심 수전해 기술을 상업화한 글로벌 기업이다. 남궁 사장은 당시 두 기업 사이 협력을 토대로 그린수소 부문에서 통합 솔루션을 개발할 수 있을 것으로 기대했다.

삼성E&A는 그동안 쌓은 역량을 발판 삼아 수소같은 신사업 분야에서도 입지를 다진다는 계획을 세워두고 있다.

삼성E&A 관계자는 “혁신 기술을 토대로 차별화된 수행 경쟁력을 확보할 것”이라며 “그동안 쌓은 경험과 풍부한 네트워크를 바탕으로 에너지 전환 분야 신사업 성장 기반을 강화할 것이다”고 말했다. 김환 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)

![[김민정 기자의 '코스뽀'] 지엔씨에너지 AI 붐에 비상발전기 호황, 안병철 친환경 에너지 발전전문기업 향한다](https://businesspost.co.kr/news/photo/202608/20260806145432_157553.png)