[비즈니스포스트] ‘국내 1호 디지털보험사’ 캐롯손해보험이 사실상 흡수합병 수순을 밟으며, 남은 디지털보험사들도 생존을 위한 전략 수정과 체질 개선에 힘쓰고 있다.

대면 영업이 대세인 보험업계에서 비대면 영업 중심 사업 모델로 수익성과 시장 안착을 동시에 달성하기 어렵다는 사실이 증명된 셈이다.

![국내 첫 디지털보험사 캐롯손보 한화손보에 합병 수순, '생존사'들 비대면 영업 한계로 분투]()

디지털보험사 도입 본연의 취지를 살리려면 각 보험사의 노력에 규제 완화를 보태야 한다는 지적이 나온다.

28일 한화손해보험은 타 법인들로부터 캐롯손해보험 주식 98.3% 취득을 결정했고, 거래는 29일 이뤄진다고 공시했다. 이를 통해 한화손해보험은 사실상 캐롯손해보험의 경영권을 확보할 것으로 전망된다.

국내 ‘디지털보험’의 시작을 알렸던 캐롯손해보험이 출범 약 6년 만에 모회사 품에 안기며 아쉽게 퇴장하는 셈이다.

결국 디지털보험사의 구조적 한계를 드러낸 것으로 평가된다.

디지털보험사는 비대면 모객 비중을 90% 이상으로 해야 하는 등 보험사 수익구조의 핵심인 영업 면에서 제도적 벽이 있다.

시장에 남은 디지털보험사들은 출범 당시의 기대에 부합하지 못하고 물러서는 캐롯손해보험 사례를 반면교사로 삼아, 새로운 전략의 창출과 적용에 부심하고 있다.

대형 금융그룹 계열사인 하나손해보험(하나손보)와 신한EZ손해보험(신한EZ손보) 모두 하나금융그룹과 신한금융그룹 지원에 힘입어 수익성 향상에 박차를 가할 것으로 예상된다.

두 금융그룹 모두 비은행이익 강화가 시급하기 때문이다. 그런 가운데 하나손보와 신한EZ손보는 각각 1분기 순손실 77억 원과 46억 원을 내며 지난해 1분기보다 적자 폭이 커졌다.

먼저 하나손보는 종합손해보험사 라이선스를 바탕으로 장기보험 중심 체질개선을 추진하고 있다.

하나손보 관계자는 “현재 국내 보험수입 대부분이 대면영업에서 발생한다”며 “디지털을 놓지는 않지만 장기보험 대면영업 중심으로 수익성 개선을 하고자 한다”고 말했다.

신한EZ손보도 금융그룹 계열사라는 장점을 활용해 돌파구를 모색하고 있다.

신한EZ손보는 3월 신한금융지주로부터 제3자배정 유상증자 방식으로 1천억 원 자금지원을 받았다.

또 같은 그룹 계열사인 신한라이프 영업 채널을 활용해 장기보험 교차판매도 진행하고 있다.

신한EZ손보 관계자는 “장기 보장성보험 상품군도 꾸린 만큼 교차판매와 법인보험대리점(GA) 영업 등에 지금까지보다 힘을 싣고자 한다”고 말했다.

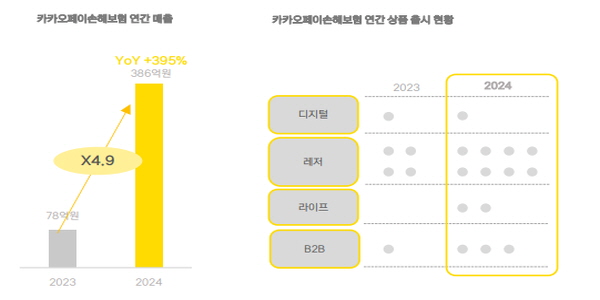

카카오페이손해보험(카카오페이손보)는 카카오라는 강력한 디지털 플랫폼을 무기로 삼아 차별화를 꾀하고 있다.

플랫폼의 높은 노출 빈도를 활용해 소액단기보험(미니보험) 판매에 힘쓰고 이를 통해 확보한 고객을 장기보험 계약까지 이끄는 ‘업셀링’ 전략을 펼치는 것으로 알려졌다.

![국내 첫 디지털보험사 캐롯손보 한화손보에 합병 수순, '생존사'들 비대면 영업 한계로 분투]() 실제 카카오페이손보는 지난해부터 운전자보험, 어린이보험 등 장기보험 상품군을 넓히고 있다.

실제 카카오페이손보는 지난해부터 운전자보험, 어린이보험 등 장기보험 상품군을 넓히고 있다.

앞서 다른 디지털 보험사들이 손해보험사인 것과 달리 생명보험사지만, 역시 디지털보험사인 교보라이프플래닛생명(교보라플)도 자기만의 정체성을 확고히 하는 방향으로 사업 전략을 추진하고 있다.

교보라플은 올해 ‘교보라플 리부트’를 진행하며 본격 리브랜딩과 함께 데이터에 바탕을 둔 고객 세분화로 명확한 마케팅 청사진을 그리고 있다.

일각에서는 개별 디지털보험사의 노력도 중요하지만 제도적 개선도 병행돼야 한다는 지적이 나온다.

앞서 2019년 금융위원회와 금융감독원은 △혁신적 보험상품 및 서비스 제공 △비대면 중심 영업을 통한 소비자 편의성 제고 △보험시장 경쟁 촉진 등을 목표로 디지털보험사를 도입했다.

이에 따라 이 제도가 단순 판매 플랫폼 확장에 머물지 않고 처음 목표한 바와 같이 보험시장 혁신과 새로운 상품 판매까지 이어지려면 영업 규제 완화 등 제도적 뒷받침이 함께 이뤄져야 한다는 의견이 나오는 것으로 보인다.

보험연구원 소비자・디지털연구실은 ‘2025년 보험산업 주요 이슈 분석’ 보고서에서 “디지털보험사가 취급하는 보험은단순 미니보험을 넘어 '사물인터넷(IoT)'과 연계한 디지털 보험 및 위험관리, 다양한 고객 소비경험과 연결된 임베디드 보험, 데이터에 기반한 온디멘드 보험 등으로 확장할 필요가 있다”며 “이를 달성하려면 금융당국에서 규제 유연성을 확대할 필요가 있다”고 짚었다. 김지영 기자

대면 영업이 대세인 보험업계에서 비대면 영업 중심 사업 모델로 수익성과 시장 안착을 동시에 달성하기 어렵다는 사실이 증명된 셈이다.

▲ 국내 1호 디지털보험사 캐롯손해보험이 사실상 한화손해보험에 흡수합병되는 절차를 밟고 있다.

디지털보험사 도입 본연의 취지를 살리려면 각 보험사의 노력에 규제 완화를 보태야 한다는 지적이 나온다.

28일 한화손해보험은 타 법인들로부터 캐롯손해보험 주식 98.3% 취득을 결정했고, 거래는 29일 이뤄진다고 공시했다. 이를 통해 한화손해보험은 사실상 캐롯손해보험의 경영권을 확보할 것으로 전망된다.

국내 ‘디지털보험’의 시작을 알렸던 캐롯손해보험이 출범 약 6년 만에 모회사 품에 안기며 아쉽게 퇴장하는 셈이다.

결국 디지털보험사의 구조적 한계를 드러낸 것으로 평가된다.

디지털보험사는 비대면 모객 비중을 90% 이상으로 해야 하는 등 보험사 수익구조의 핵심인 영업 면에서 제도적 벽이 있다.

시장에 남은 디지털보험사들은 출범 당시의 기대에 부합하지 못하고 물러서는 캐롯손해보험 사례를 반면교사로 삼아, 새로운 전략의 창출과 적용에 부심하고 있다.

대형 금융그룹 계열사인 하나손해보험(하나손보)와 신한EZ손해보험(신한EZ손보) 모두 하나금융그룹과 신한금융그룹 지원에 힘입어 수익성 향상에 박차를 가할 것으로 예상된다.

두 금융그룹 모두 비은행이익 강화가 시급하기 때문이다. 그런 가운데 하나손보와 신한EZ손보는 각각 1분기 순손실 77억 원과 46억 원을 내며 지난해 1분기보다 적자 폭이 커졌다.

먼저 하나손보는 종합손해보험사 라이선스를 바탕으로 장기보험 중심 체질개선을 추진하고 있다.

하나손보 관계자는 “현재 국내 보험수입 대부분이 대면영업에서 발생한다”며 “디지털을 놓지는 않지만 장기보험 대면영업 중심으로 수익성 개선을 하고자 한다”고 말했다.

신한EZ손보도 금융그룹 계열사라는 장점을 활용해 돌파구를 모색하고 있다.

신한EZ손보는 3월 신한금융지주로부터 제3자배정 유상증자 방식으로 1천억 원 자금지원을 받았다.

또 같은 그룹 계열사인 신한라이프 영업 채널을 활용해 장기보험 교차판매도 진행하고 있다.

신한EZ손보 관계자는 “장기 보장성보험 상품군도 꾸린 만큼 교차판매와 법인보험대리점(GA) 영업 등에 지금까지보다 힘을 싣고자 한다”고 말했다.

카카오페이손해보험(카카오페이손보)는 카카오라는 강력한 디지털 플랫폼을 무기로 삼아 차별화를 꾀하고 있다.

플랫폼의 높은 노출 빈도를 활용해 소액단기보험(미니보험) 판매에 힘쓰고 이를 통해 확보한 고객을 장기보험 계약까지 이끄는 ‘업셀링’ 전략을 펼치는 것으로 알려졌다.

▲ 남은 디지털보험사들이 어떤 생존 전략을 취하고 있는지 관심이 모인다. 사진은 카카오페이손해보험 2024년 연간 매출과 상품 출시 현황. <카카오페이 IR자료 갈무리>

앞서 다른 디지털 보험사들이 손해보험사인 것과 달리 생명보험사지만, 역시 디지털보험사인 교보라이프플래닛생명(교보라플)도 자기만의 정체성을 확고히 하는 방향으로 사업 전략을 추진하고 있다.

교보라플은 올해 ‘교보라플 리부트’를 진행하며 본격 리브랜딩과 함께 데이터에 바탕을 둔 고객 세분화로 명확한 마케팅 청사진을 그리고 있다.

일각에서는 개별 디지털보험사의 노력도 중요하지만 제도적 개선도 병행돼야 한다는 지적이 나온다.

앞서 2019년 금융위원회와 금융감독원은 △혁신적 보험상품 및 서비스 제공 △비대면 중심 영업을 통한 소비자 편의성 제고 △보험시장 경쟁 촉진 등을 목표로 디지털보험사를 도입했다.

이에 따라 이 제도가 단순 판매 플랫폼 확장에 머물지 않고 처음 목표한 바와 같이 보험시장 혁신과 새로운 상품 판매까지 이어지려면 영업 규제 완화 등 제도적 뒷받침이 함께 이뤄져야 한다는 의견이 나오는 것으로 보인다.

보험연구원 소비자・디지털연구실은 ‘2025년 보험산업 주요 이슈 분석’ 보고서에서 “디지털보험사가 취급하는 보험은단순 미니보험을 넘어 '사물인터넷(IoT)'과 연계한 디지털 보험 및 위험관리, 다양한 고객 소비경험과 연결된 임베디드 보험, 데이터에 기반한 온디멘드 보험 등으로 확장할 필요가 있다”며 “이를 달성하려면 금융당국에서 규제 유연성을 확대할 필요가 있다”고 짚었다. 김지영 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)