▲ 2021년 말 기준 보험사들의 지급여력(RBC)비율. < NH투자증권 >

보험사들은 내년 신지급여력제도(K-ICS) 도입을 앞두고 자본확충에 나서고 있는 가운데 다른 한편에서는 금융당국에 유연한 대응이 필요하다고 요청하고 있다.

28일 금융권에 따르면 1분기 실적을 공개한 금융지주 계열 보험사의 지급여력비율에서 KB금융지주 계열사인 푸르덴셜생명은 280.7%를 기록해 직전 분기대비 61.7%포인트 하락폭을 기록했다.

이어 KB손해보험은 179.4%에서 162.3%로 17.1%포인트, KB생명은 186.5%에서 161%로 25.5%포인트 내렸다.

신한라이프와 하나생명 역시 각각 직전분기보다 29.6%포인트, 29.3%포인트씩 밀린 255%, 171.1%를 기록했다.

아직 지급여력비율이 공개되지 않은 다른 보험사들도 금리상승에 따른 하락세를 피하지 못할 것으로 보인다.

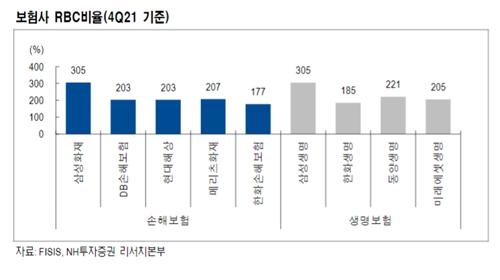

최근 추세를 감안했을 때 보험업계에서는 1분기에 금융당국의 지급여력비율 권고수준을 넘지 못하는 보험사들이 속출할 것이라는 관측이 나온다. 보험업법은 100% 이상을 유지하도록 규정하고 금융당국은 150% 이상을 권고하고 있다.

2021년 말 기준으로 흥국화재(155.4%), DB생명(157.7%), 흥국생명(163.2%), KDB생명(168.9%), 악사손해보험(169.7%), 한화손해보험(176.9%) 등이 권고치에 근접해 있다.

지급여력비율 관리에 비상이 걸리면서 금융감독원은 22일 보험사 최고경영자들을 모아 긴급간담회를 진행했다.

보험회사 측에서는 지급여력비율이 악화하는 것이 재무건전성보다는 금리상승에 따른 일시적 현상이라면서 연말까지 규제를 완화할 것을 요청한 것으로 전해진다.

실제로 중장기적 관점에서 현재의 지급여력비율은 큰 문제가 되지 않을 것이라는 관측이 우세하다.

정준섭 NH투자증권 연구원은 "지급여력비율은 올해까지만 적용되는 데다 금리 상승에 따른 비율 하락은 착시 현상에 가깝다”며 “과도하게 낮은 수준이 아니라면 어느 정도의 지급여력비율 하락은 감수해도 무방하다"고 말했다.

보험업계에서는 2023년부터 도입되는 보험부채의 시가평가에 기반한 신지급여력제도(K-ICS)에 기대를 걸고 있다.

새 제도는 자산과 부채를 모두 시가로 평가하기 때문에 현행 지급여력제도보다 금리에 덜 민감한 것으로 여겨진다.

현재 지급여력제도 아래에서는 통상 10년물 장기 채권금리가 0.1%포인트 오를 때마다 지급여력비율이 최대 5%포인트까지 줄어드는 효과를 보인다.

이에 따라 보험업계에서는 내년 제도 시행 이전까지 당국의 유연한 대응이 필요하다는 목소리가 나온다.

한 보험사 관계자는 "금리상승기에 대응해 여러 보험회사들이 신종자본증권, 후순위채 발행 등을 통해 자본건전성 유지에 힘을 쓰고 있다"며 "내년 새로운 지급여력제도가 시행되는 만큼 그 사이에 금융당국의 적절한 규제완화가 필요해 보인다"고 말했다. 공준호 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)