▲ 미래에셋투자와연금센터가 2월 전국 30~59세 남녀 직장인 1천 명을 대상으로 진행한 ‘연금이해력’ 조사 결과. <미래에셋자산운용>

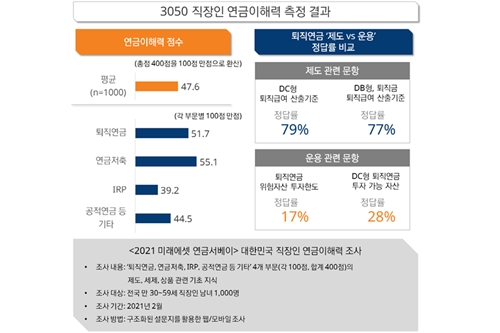

미래에셋투자와연금센터는 2월 전국 30~59세 남녀 직장인 1천 명을 대상으로 진행한 ‘연금이해력’ 조사에서 연금이해력 평점이 100점 만점에 47.6점으로 나타났다고 11일 밝혔다.

연금수급을 향한 관심이 부쩍 커지는 50대의 평균점수도 50점을 밑돌았다.

이는 △퇴직연금 △연금저축 △개인형퇴직연금(IRP) △공적연금 등 기타의 4개 부문으로 구성된 40문항 가운데 평균적으로 19문항도 맞히지 못한 셈이다.

미래에셋투자와연금센터는 “든든한 노후를 원한다면 먼저 ‘연금 이해력’부터 갖춰야 한다”며 “개인의 올바른 금융활용을 유도하기 위해 ‘금융 이해력’을 테스트하듯 연금가입자의 ‘연금 이해력’을 점검해 봐야 하는 이유”라고 설명했다.

‘연금 이해력’이란 연금에 대한 지식과 연금 활용능력을 의미하는 말이다. 금융상품에 대한 지식, 금융 관련 개념에 대한 지식 등’을 뜻하는 ‘금융 이해력(Financial Literacy)’에서 빌려온 개념이다.

연금 이해력은 노후소득 창출에 주된 목적이 있는 ‘연금’에 초점을 맞춰 금융 이해력 개념을 적용했다.

미래에셋투자와연금센터가 조사한 국내 직장인의 연금 이해력 평점을 세부 내용에 따라 살펴보면 퇴직연금 및 개인형퇴직연금(IRP)의 투자·운용과 관련된 문항 정답률은 20% 내외에 그쳤다.

미래에셋투자와연금센터는 “연금가입자가 지닌 운용이나 투자와 관련한 지식이 부족하면 자산은 원리금보장상품으로 쏠릴 수밖에 없다”며 “퇴직연금 수익률이 연 2~3%를 맴도는 원인은 연금자산의 80% 이상이 저금리의 원리금보장상품에 치우쳐 있기 때문”이라고 설명했다.

연금에 대한 이해력 부족이 낮은 운용수익률로 자연스레 연결된다는 것이다.

연금을 납입할 때 필요한 지식의 정답률이 60~70%로 나타난 것과 비교해 연금을 받을 때 필요한 지식의 정답률은 30~40% 정도에 그쳤다.

미래에셋투자와연금센터는 “국내 퇴직연금 가입자들의 상당수가 퇴직연금을 본래 목적인 연금으로 받지 않고 일시금으로 받아 가는 상황과도 일맥상통한다”며 “연금 납입과 인출계획을 구체적으로 설계하지 않기 때문”이라고 분석했다.

개인형퇴직연금(IRP)에 대한 이해도가 다른 영역에 비해 유독 낮은 점도 눈에 띄는 부분으로 꼽혔다.

IRP부문의 평균점수는 39.2점으로 집계됐는데 △연금저축 55.1점 △퇴직연금 51.7점 △공적연금 등 기타 44.5점 등 다른 부문 점수와 비교해 가장 낮은 것으로 나타났다.

미래에셋투자와연금센터는 “퇴직급여 수령 및 운용에서 IRP가 핵심요소로 자리 잡고 있는 만큼 IRP 이해도가 지닌 중요성은 더 커질 것으로 보인다”며 “특히 IRP를 연금저축과 연계해 활용하는 방법에 관한 이해도도 낮은 편으로 나타났는데 각 연금의 유기적 관계를 이해하는 면이 부족하다는 점을 보여준다”고 설명했다.

미래에셋투자와연금센터는는 연금을 활용해 노후생활의 토대를 든든히 하려면 근본적으로 연금을 바라보는 프레임을 ‘노후자산관리’로 전환해야 한다고 봤다.

세제혜택과 같은 좁은 프레임에 갇히면 노후자금 마련이나 장기 운용성과와 같은 핵심 목표를 지나칠 수 있기 때문이다.

노후자금 마련 등 목표를 이루기 위해 ‘연금 운용 지식’의 업그레이드이가 최우선 과제로 꼽혔다.

연금상품이 다양하고 복잡한 만큼 그 사이의 유기적 관계에 초점을 두고 통합적 관점에서 이해할 필요가 있기 때문이다.

미래에셋투자와연금센터는 “제로금리시대에는 수익률을 높이기 위해 장기투자상품을 적극적으로 편입해 연금을 운용해야 한다”며 “이를 위해서는 연금투자와 관련한 기본적 지식은 물론 다른 금융상품과 세제 차이나 장기연금투자의 특징 등에 대한 지식을 쌓는 것이 필요하다”고 말했다.

또한 미래에셋투자와연금센터에 따르면 노후를 효과적으로 준비하기 위해 다양한 연금을 효과적으로 결합해 활용하는 전략이 필요한 것으로 분석됐다.

한 가지 연금만으로는 금액도 모자라지만 각 연금마다 기능과 역할이 다르기 때문이다.

연금보험은 종신형으로 수령해 장수위험에 대응할 수 있으며 연금저축펀드와 IRP는 적극적 운용으로 물가상승위험에 대처하는 전략을 취할 수 있다.

미래에셋투자와연금센터에 따르면 국내 공적연금과 사적연금의 규모가 1454조 원에 이르는 것으로 나타났다.

국민연금이 834조 원, 퇴직연금 256조 원, 연금저축과 연금보험 적립금은 각각 152조 원, 213조 원으로 집계됐다.

한국은행이 2020년 2분기를 기준으로 발표한 자금순환 통계에 따르면 보험 및 연금이 가계의 금융자산에서 차지하는 비중은 31.9%에 이른다. [비즈니스포스트 박안나 기자]

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)