[비즈니스포스트] 최근 람보르기니와 아반떼 사고가 발생하면서 자동차 보험 배상 한도와 관련한 관심이 커지고 있다.

국내 자동차시장에서는 전기차와 외제차가 늘면서 운전자들이 가입하는 자동차보험 대물배상한도도 점점 높아지는 흐름을 보이고 있다.

![람보르기니와 사고 남 일 아니다, 고가차와 사고 불안감에 '대물배상한도' 계속 높아져]()

보험업계 업계 관계자들은 예상치 못한 사고에 대비해 대물배상한도 상향 외에 무보험상해 특약도 가입 검토해 볼만하다고 조언한다.

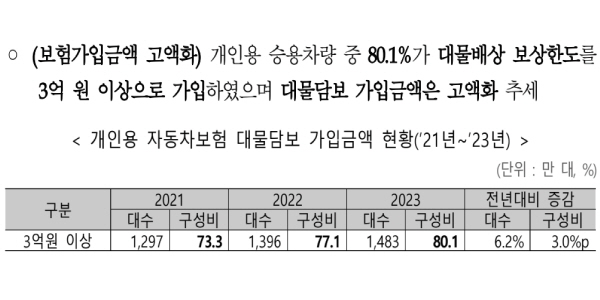

4일 보험개발원에 따르면 개인용 자동차보험 가입자 가운데 대물담보 가입금액을 3억 원 이상으로 선택한 비중은 2021년 73.3%에서 2022년 77.1%, 2023년 80.1%로 매년 높아지고 있다.

삼성화재 2023년 자동차보험 개인승용 기준 가입 통계에 따르면 가입자의 57.5%가 10억 원 대물배상한도로 가입했다. 삼성화재에 따르면 국산차 대비 외제차 수리비는 평균 2.7배 높으며 외제차 대물배상 최고 보상액은 13억 원으로 나타났다.

보험업계에서는 전기차나 수입자동차 등 고가 차량이 늘어나며 큰 금액을 배상해야 하는 때를 대비해 대물담보 가입금액이 점점 높아지는 것으로 바라본다.

국토교통부와 한국수입자동차협회(KAIDA) 통계 기준 올해 9월까지 국내 신차 등록 대수 120만9154대 가운데 약 16%인 19만4737대가 수입차로 나타났다.

국내 자동차시장에서 수입차 점유율은 2012년 처음 10%를 넘긴 뒤 2015년 15%를 돌파했고 이후 일정 비율을 꾸준히 유지하고 있다.

전기차 등 친환경차 비중도 늘어나고 있다.

국토교통부 집계 기준 2023년 신규 등록된 하이브리드, 전기, 수소 등 비 내연기관 자동차는 212만 대로 1년 전보다 33.4% 늘어났다.

대물배상한도 관련해선 1일 사회관계망서비스(SNS) X(옛 트위터)에 아반떼와 람보르기니 추돌 사고 영상이 올라온 뒤 운전자 사이 다시금 화제가 됐다.

아반떼가 람보르기니를 미쳐보지 못하고 사고가 난 것인데 피해 차량은 고가의 4억~6억 원대 모델로 추정됐다.

만일 아반떼 차주가 차보험 대물배상한도를 10억 원으로 가입했다면 람보르기니가 전손된다 해도 10억 원 안에서 보험 처리가 가능하다. 그보다 적은 한도거나 피해 규모가 10억 원이 넘어가면 아반떼 차주가 개인으로 배상해야 한다.

대물배상한도는 인천 청라 지하주차장 전기차 사고 뒤에도 한동안 활발한 논의가 이뤄졌다.

당시 논점은 전기차 등 사고 규모가 큰 경우에도 대비할 수 있게 높은 수준의 대물배상한도에 가입해야 한다는 점이었다. 이에 일부 보험사는 통상 10억 원이던 대물배상한도 최대치를 20억 원으로 상향하기도 했다.

현대해상은 전기차 대물배상 확장담보 특약의 최대 가입금액을 20억 원까지 확대했다. DB손해보험도 전기차 한정으로 대물배상 가입금액을 최대 20억 원까지 높였다.

삼성화재도 8월 대물배상 가입금액을 10억 원에서 20억 원까지 늘렸다.

당시 삼성화재는 “최근 전기차 화재 사고 등으로 자동차보험 대물배상 보장한도를 높이려는 고객 수요가 늘어 가입금액 한도를 높였다”고 설명했다.

한 보험업계 관계자는 “대물배상한도는 10억 원이면 일반적 자동차 사고 관련 손해 배상은 문제없는 수준이다”며 “최소 가입 한도인 2천만 원에서 10억 원대로 한도를 높여도 보험료에 큰 차이가 없기 때문에 최근 운전자들은 대부분 최소 5억 원 이상은 가입하는 경향이 있다”고 말했다.

![람보르기니와 사고 남 일 아니다, 고가차와 사고 불안감에 '대물배상한도' 계속 높아져]() 무보험차상해 특약도 이번 아반떼 람보르기니 사고 이후 많은 관심을 받고 있는 상품으로 꼽힌다.

무보험차상해 특약도 이번 아반떼 람보르기니 사고 이후 많은 관심을 받고 있는 상품으로 꼽힌다.

이번 사고와 관련해 3일 람보르기니 차주라고 주장하는 인물은 온라인 커뮤니티 게시물을 통해 “현재 양측 보험사에서 사고 처리를 진행 중이며 과실 비율은 아직 산정되지 않았다”며 “다행히 양측 모두 보험 처리가 가능한 범위 안에 있으며 자신도 무보험차 상해를 포함한 최고 수준의 보험에 가입돼 있다”고 말했다.

무보험차상해 특약에 가입하면 뺑소니를 당하거나 사고를 낸 차가 무보험이라도 자신이 가입한 보험사로부터 손해 배상을 받을 수 있다. 이번 사고에서 아반떼 운전자가 무보험자라 해도 람보르기니 차주가 가입한 보험회사에서 차 손해액을 일정 부분 받을 수 있는 것이다.

한 보험사 관계자는 “생각보다 교통사고를 낸 측이 보험에 가입하고 손해 배상할 금전적 여력이 없거나 뺑소니로 사고를 낸 운전자를 찾을 수 없는 경우가 많다”며 “이런 경우에 대비해 무보험차상해 특약은 최근 거의 필수 가입이 됐다”고 말했다.

이번 람보르기니 아반떼 사고는 아파트 입구에서 출차를 시도하던 람보르기니를 회색 아반떼가 받으며 발생했다.

당시 아파트 입구 앞에는 탑차가 주행 중이었고 람보르기니 출차를 위해 잠시 멈췄다. 아반떼가 탑차의 정차를 기다리지 못하고 차선을 넘어 직진하던 중 람보르기니와 부딪혔다. 김지영 기자

국내 자동차시장에서는 전기차와 외제차가 늘면서 운전자들이 가입하는 자동차보험 대물배상한도도 점점 높아지는 흐름을 보이고 있다.

▲ 사회관계망서비스(SNS)에서 화제가 된 람보르기니 아반떼 추돌 사고 이후 자동차보험 대물배상한도 상향 관련 관심도가 높아지고 있다. <사회관계망서비스(SNS) 영상 갈무리>

보험업계 업계 관계자들은 예상치 못한 사고에 대비해 대물배상한도 상향 외에 무보험상해 특약도 가입 검토해 볼만하다고 조언한다.

4일 보험개발원에 따르면 개인용 자동차보험 가입자 가운데 대물담보 가입금액을 3억 원 이상으로 선택한 비중은 2021년 73.3%에서 2022년 77.1%, 2023년 80.1%로 매년 높아지고 있다.

삼성화재 2023년 자동차보험 개인승용 기준 가입 통계에 따르면 가입자의 57.5%가 10억 원 대물배상한도로 가입했다. 삼성화재에 따르면 국산차 대비 외제차 수리비는 평균 2.7배 높으며 외제차 대물배상 최고 보상액은 13억 원으로 나타났다.

보험업계에서는 전기차나 수입자동차 등 고가 차량이 늘어나며 큰 금액을 배상해야 하는 때를 대비해 대물담보 가입금액이 점점 높아지는 것으로 바라본다.

국토교통부와 한국수입자동차협회(KAIDA) 통계 기준 올해 9월까지 국내 신차 등록 대수 120만9154대 가운데 약 16%인 19만4737대가 수입차로 나타났다.

국내 자동차시장에서 수입차 점유율은 2012년 처음 10%를 넘긴 뒤 2015년 15%를 돌파했고 이후 일정 비율을 꾸준히 유지하고 있다.

전기차 등 친환경차 비중도 늘어나고 있다.

국토교통부 집계 기준 2023년 신규 등록된 하이브리드, 전기, 수소 등 비 내연기관 자동차는 212만 대로 1년 전보다 33.4% 늘어났다.

대물배상한도 관련해선 1일 사회관계망서비스(SNS) X(옛 트위터)에 아반떼와 람보르기니 추돌 사고 영상이 올라온 뒤 운전자 사이 다시금 화제가 됐다.

아반떼가 람보르기니를 미쳐보지 못하고 사고가 난 것인데 피해 차량은 고가의 4억~6억 원대 모델로 추정됐다.

만일 아반떼 차주가 차보험 대물배상한도를 10억 원으로 가입했다면 람보르기니가 전손된다 해도 10억 원 안에서 보험 처리가 가능하다. 그보다 적은 한도거나 피해 규모가 10억 원이 넘어가면 아반떼 차주가 개인으로 배상해야 한다.

대물배상한도는 인천 청라 지하주차장 전기차 사고 뒤에도 한동안 활발한 논의가 이뤄졌다.

당시 논점은 전기차 등 사고 규모가 큰 경우에도 대비할 수 있게 높은 수준의 대물배상한도에 가입해야 한다는 점이었다. 이에 일부 보험사는 통상 10억 원이던 대물배상한도 최대치를 20억 원으로 상향하기도 했다.

현대해상은 전기차 대물배상 확장담보 특약의 최대 가입금액을 20억 원까지 확대했다. DB손해보험도 전기차 한정으로 대물배상 가입금액을 최대 20억 원까지 높였다.

삼성화재도 8월 대물배상 가입금액을 10억 원에서 20억 원까지 늘렸다.

당시 삼성화재는 “최근 전기차 화재 사고 등으로 자동차보험 대물배상 보장한도를 높이려는 고객 수요가 늘어 가입금액 한도를 높였다”고 설명했다.

한 보험업계 관계자는 “대물배상한도는 10억 원이면 일반적 자동차 사고 관련 손해 배상은 문제없는 수준이다”며 “최소 가입 한도인 2천만 원에서 10억 원대로 한도를 높여도 보험료에 큰 차이가 없기 때문에 최근 운전자들은 대부분 최소 5억 원 이상은 가입하는 경향이 있다”고 말했다.

▲ 보험개발원은 2023년 개인용 자동차보험 가입통계에서 개인용 승용차의 80.1%는 대물배상 보상한도를 3억 원 이상으로 선택했다고 밝혔다. <보험개발원>

이번 사고와 관련해 3일 람보르기니 차주라고 주장하는 인물은 온라인 커뮤니티 게시물을 통해 “현재 양측 보험사에서 사고 처리를 진행 중이며 과실 비율은 아직 산정되지 않았다”며 “다행히 양측 모두 보험 처리가 가능한 범위 안에 있으며 자신도 무보험차 상해를 포함한 최고 수준의 보험에 가입돼 있다”고 말했다.

무보험차상해 특약에 가입하면 뺑소니를 당하거나 사고를 낸 차가 무보험이라도 자신이 가입한 보험사로부터 손해 배상을 받을 수 있다. 이번 사고에서 아반떼 운전자가 무보험자라 해도 람보르기니 차주가 가입한 보험회사에서 차 손해액을 일정 부분 받을 수 있는 것이다.

한 보험사 관계자는 “생각보다 교통사고를 낸 측이 보험에 가입하고 손해 배상할 금전적 여력이 없거나 뺑소니로 사고를 낸 운전자를 찾을 수 없는 경우가 많다”며 “이런 경우에 대비해 무보험차상해 특약은 최근 거의 필수 가입이 됐다”고 말했다.

이번 람보르기니 아반떼 사고는 아파트 입구에서 출차를 시도하던 람보르기니를 회색 아반떼가 받으며 발생했다.

당시 아파트 입구 앞에는 탑차가 주행 중이었고 람보르기니 출차를 위해 잠시 멈췄다. 아반떼가 탑차의 정차를 기다리지 못하고 차선을 넘어 직진하던 중 람보르기니와 부딪혔다. 김지영 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)