[비즈니스포스트] 저축은행업계 ‘맏형’ SBI저축은행이 1분기 약 5년 만에 분기 순손실을 봤다.

SBI저축은행은 그동안 부동산 프로젝트파이낸싱(PF) 노출 규모도 최소화하며 건전성 관리에 공을 들였다. 하지만 높은 기준금리 흐름이 유지되면서 충당금 압박에 실적이 크게 후퇴했다.

![저축은행 맏형 SBI도 순손실, 숨통 틀 법정 대출금리 인상은 여전히 안갯속]()

저축은행업계에서는 기준금리가 급격히 오른 만큼 실적 개선을 위해서는 법정 최고 대출금리를 시장 상황에 연동하는 방안 등이 필요하다고 본다.

하지만 이를 놓고 여야 모두 소극적 태도를 보이고 있어 이번 국회에서도 법안 개정은 쉽지 않을 것으로 전망된다.

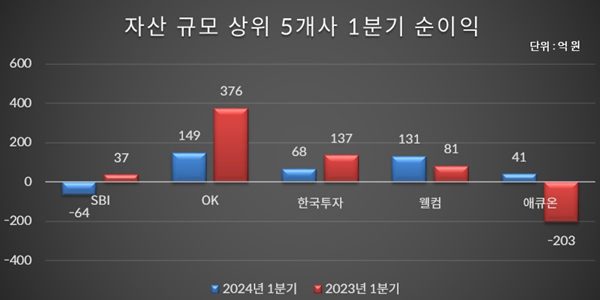

3일 저축은행중앙회 공시를 보면 SBI저축은행은 1분기 순손실 64억 원을 냈다. 업계 1위 SBI저축은행이 분기 순손실을 낸 것은 2018년 4분기 이후 21개 분기 만에 처음 있는 일이다.

SBI저축은행 순손실은 최근 저축은행을 비롯한 금융권 불확실성을 키운 부동산PF와 크게 관련이 없다.

SBI저축은행은 과거 저축은행 사태를 호되게 겪은 만큼 이후 부동산PF 영업을 자제하며 성장했다. 올해 3월 말 기준 부동산·건설업종 신용공여액도 1조7619억 원으로 규정 한도인 5조8925억 원의 30% 수준에 그친다.

다른 저축은행이 과거 부동산시장 활황 속에 관련 대출을 늘려 부동산 및 건설업 노출 정도가 큰 것과 대조적이다.

저축은행업계 2위인 OK저축은행은 이 비중이 54.7%, 3위인 한국투자저축은행은 81.7%에 이른다.

SBI저축은행뿐 아니라 주요 저축은행도 1분기 실적 상황이 좋지 않은 것은 마찬가지다.

OK저축은행은 1분기 순이익 149억 원을 거두며 업계 1위에 올랐지만 순이익 자체는 1년 전보다 60.3% 급감했다. 한국투자저축은행 순이익도 50.3% 가량 줄었다.

웰컴저축은행과 애큐온저축은행은 실적을 개선했지만 자산 규모는 각각 9.18%, 10.3% 가량 쪼그라들었다.

![저축은행 맏형 SBI도 순손실, 숨통 틀 법정 대출금리 인상은 여전히 안갯속]() 이에 신용평가업계가 올해 들어 저축은행 신용등급을 줄하향한 배경이 드러나고 있다는 평가가 나온다.

이에 신용평가업계가 올해 들어 저축은행 신용등급을 줄하향한 배경이 드러나고 있다는 평가가 나온다.

한국기업평가는 5월27일 OK저축은행 신용등급을 ‘BBB+’에서 ‘BBB’로 낮췄다.

나이스신용평가는 4월25일 KB저축은행과 대신저축은행, 다올저축은행, 애큐온저축은행 등 4곳의 장기신용등급을 ‘안정적’에서 ‘부정적’으로, 같은달 12일에는 페퍼저축은행 장기신용등급을 ‘BBB/부정적’에서 ‘BBB-/부정적’으로 하향조정했다.

저축은행업계는 고금리 장기화에 실적 직격탄을 맞은 만큼 현재 20%로 묶여 있는 법정 최고 대출금리가 인상되면 그나마 숨통이 트일 것으로 바라보고 있다.

대출금리는 기준금리에 금융사의 연체에 따른 리스크관리 비용이나 영업 관련 판관비 등을 더해 결정되는데 법정 최고금리가 제한돼 있어 수익성을 높이기 어렵다는 이유에서다.

저축은행업계 한 관계자는 “대출 최고금리가 높아지면 감내할 수 있는 리스크 비용이 늘고 이에 따라 좀 더 다양한 고객을 끌어들일 수 있어 수익성이 개선될 수 있다”고 말했다.

21대 국회에서는 2022년 이후 기준금리가 단기간에 빠르게 오른 만큼 법정 최고 대출금리를 시장금리에 연동하는 법안이 발의되기도 했으나 서민 부담을 우려해 결국 통과가 무산됐다.

이달 개원한 22대 국회에서도 법정 최고 대출금리 조정은 쉽지 않을 것으로 전망된다. 금리인상으로 대출자 부담이 커질 수 있다는 여론 부담이 만만치 않아서다.

국회 과반 이상을 차지한 더불어민주당이 법정 최고금리 인하에 부정적인데다 정부도 관련 논의에 소극적 태도를 보이고 있다.

김주현 금융위원회 위원장은 지난해 10월 국정감사에서 차주 부담이 늘어날 수 있는 만큼 법정 최고금리 조정에 좀 더 고민이 필요하다며 유보적 의견을 내놨다. 이재명 더불어민주당 대표는 앞서 2021년 법정 최고금리 적정 수준을 11.3~15%로 바라보기도 했다.

그럼에도 법정 최고금리 제한으로 대출 문턱이 높아지고 이에 따라 소비자가 돈을 구할 길이 줄어드는 만큼 법적 논의는 필요하다는 의견도 나온다.

저축은행업계 다른 관계자는 “기준금리 상승으로 조달비용이 늘어났고 인플레이션으로 판관비도 증가했지만 법정 최고 대출금리 상한이 존재해 한계가 있다”며 “결국 저축은행은 대출문턱을 높여 영업 규모를 줄일 수밖에 없고 급전이 필요한 서민은 법정 최고금리 적용을 받지 않는 불법 사금융시장으로 몰릴 수밖에 없다"고 바라봤다. 김환 기자

SBI저축은행은 그동안 부동산 프로젝트파이낸싱(PF) 노출 규모도 최소화하며 건전성 관리에 공을 들였다. 하지만 높은 기준금리 흐름이 유지되면서 충당금 압박에 실적이 크게 후퇴했다.

▲ 저축은행 업계 위기감이 커지고 있지만 숨통을 터 줄 법정 최고금리 규제 완화는 멀어 보인다.

저축은행업계에서는 기준금리가 급격히 오른 만큼 실적 개선을 위해서는 법정 최고 대출금리를 시장 상황에 연동하는 방안 등이 필요하다고 본다.

하지만 이를 놓고 여야 모두 소극적 태도를 보이고 있어 이번 국회에서도 법안 개정은 쉽지 않을 것으로 전망된다.

3일 저축은행중앙회 공시를 보면 SBI저축은행은 1분기 순손실 64억 원을 냈다. 업계 1위 SBI저축은행이 분기 순손실을 낸 것은 2018년 4분기 이후 21개 분기 만에 처음 있는 일이다.

SBI저축은행 순손실은 최근 저축은행을 비롯한 금융권 불확실성을 키운 부동산PF와 크게 관련이 없다.

SBI저축은행은 과거 저축은행 사태를 호되게 겪은 만큼 이후 부동산PF 영업을 자제하며 성장했다. 올해 3월 말 기준 부동산·건설업종 신용공여액도 1조7619억 원으로 규정 한도인 5조8925억 원의 30% 수준에 그친다.

다른 저축은행이 과거 부동산시장 활황 속에 관련 대출을 늘려 부동산 및 건설업 노출 정도가 큰 것과 대조적이다.

저축은행업계 2위인 OK저축은행은 이 비중이 54.7%, 3위인 한국투자저축은행은 81.7%에 이른다.

SBI저축은행뿐 아니라 주요 저축은행도 1분기 실적 상황이 좋지 않은 것은 마찬가지다.

OK저축은행은 1분기 순이익 149억 원을 거두며 업계 1위에 올랐지만 순이익 자체는 1년 전보다 60.3% 급감했다. 한국투자저축은행 순이익도 50.3% 가량 줄었다.

웰컴저축은행과 애큐온저축은행은 실적을 개선했지만 자산 규모는 각각 9.18%, 10.3% 가량 쪼그라들었다.

▲ 자산 규모 기준 상위 5개 저축은행 순이익. <저축은행중앙회 공시 갈무리>

한국기업평가는 5월27일 OK저축은행 신용등급을 ‘BBB+’에서 ‘BBB’로 낮췄다.

나이스신용평가는 4월25일 KB저축은행과 대신저축은행, 다올저축은행, 애큐온저축은행 등 4곳의 장기신용등급을 ‘안정적’에서 ‘부정적’으로, 같은달 12일에는 페퍼저축은행 장기신용등급을 ‘BBB/부정적’에서 ‘BBB-/부정적’으로 하향조정했다.

저축은행업계는 고금리 장기화에 실적 직격탄을 맞은 만큼 현재 20%로 묶여 있는 법정 최고 대출금리가 인상되면 그나마 숨통이 트일 것으로 바라보고 있다.

대출금리는 기준금리에 금융사의 연체에 따른 리스크관리 비용이나 영업 관련 판관비 등을 더해 결정되는데 법정 최고금리가 제한돼 있어 수익성을 높이기 어렵다는 이유에서다.

저축은행업계 한 관계자는 “대출 최고금리가 높아지면 감내할 수 있는 리스크 비용이 늘고 이에 따라 좀 더 다양한 고객을 끌어들일 수 있어 수익성이 개선될 수 있다”고 말했다.

21대 국회에서는 2022년 이후 기준금리가 단기간에 빠르게 오른 만큼 법정 최고 대출금리를 시장금리에 연동하는 법안이 발의되기도 했으나 서민 부담을 우려해 결국 통과가 무산됐다.

이달 개원한 22대 국회에서도 법정 최고 대출금리 조정은 쉽지 않을 것으로 전망된다. 금리인상으로 대출자 부담이 커질 수 있다는 여론 부담이 만만치 않아서다.

국회 과반 이상을 차지한 더불어민주당이 법정 최고금리 인하에 부정적인데다 정부도 관련 논의에 소극적 태도를 보이고 있다.

김주현 금융위원회 위원장은 지난해 10월 국정감사에서 차주 부담이 늘어날 수 있는 만큼 법정 최고금리 조정에 좀 더 고민이 필요하다며 유보적 의견을 내놨다. 이재명 더불어민주당 대표는 앞서 2021년 법정 최고금리 적정 수준을 11.3~15%로 바라보기도 했다.

그럼에도 법정 최고금리 제한으로 대출 문턱이 높아지고 이에 따라 소비자가 돈을 구할 길이 줄어드는 만큼 법적 논의는 필요하다는 의견도 나온다.

저축은행업계 다른 관계자는 “기준금리 상승으로 조달비용이 늘어났고 인플레이션으로 판관비도 증가했지만 법정 최고 대출금리 상한이 존재해 한계가 있다”며 “결국 저축은행은 대출문턱을 높여 영업 규모를 줄일 수밖에 없고 급전이 필요한 서민은 법정 최고금리 적용을 받지 않는 불법 사금융시장으로 몰릴 수밖에 없다"고 바라봤다. 김환 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)