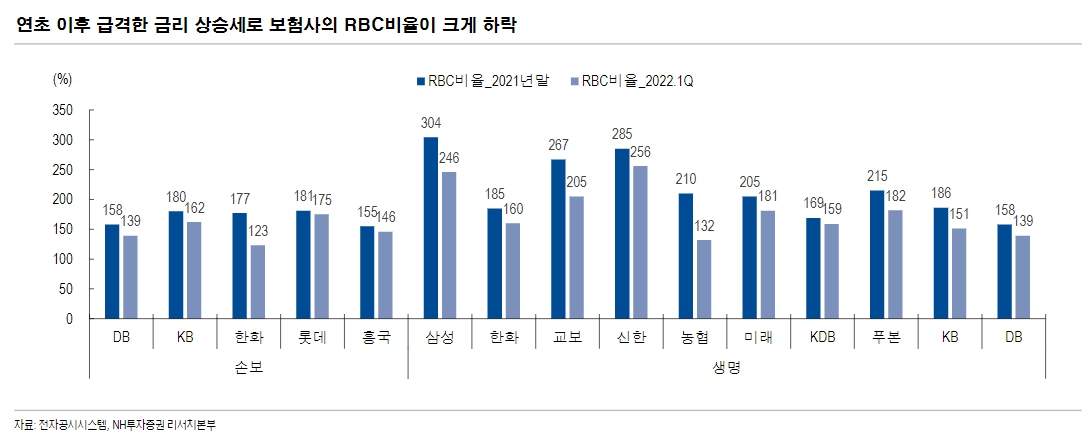

▲ 2021년 말과 2021년 1분기 말 보험사들의 지급여력(RBC)비율 비교표. < NH투자증권 >

금융당국의 지급여력(RBC)비율 산출방식 완화에 따라 보험권의 건전성 지표가 지금보다는 개선돼 다소 부담이 줄어들 수 있지만 보험사들은 불확실한 시장환경을 고려하며 미리 자본확충을 해 놓는 것이 필요하다고 판단해 당분간 후순위채와 신종자본증권 발행을 계속 이어갈 것으로 전망된다.

13일 보험업계에 따르면 이날 KB손해보험은 2860억 원 규모의 후순위채권을 발행했다. 이번 자본확충으로 RBC비율이 약 12%포인트 증가할 것으로 KB손해보험은 예상하고 있다.

교보생명은 10일 총 5억 달러(약 6250억원) 규모의 신종자본증권을 전액 해외에서 발행했다. 교보생명이 해외발행을 선택한 이유는 높은 국제 신용등급을 바탕으로 글로벌 시장에서 유리한 조건으로 발행이 가능했기 때문이다.

3월 말 기준으로 KB손해보험과 교보생명의 RBC비율은 각각 162.3%, 205.1%로 나타났다.

교보생명의 경우 다소 여유가 있는 편이지만 KB손해보험은 보험당국의 권고치인 150%에 거의 근접한 수준이다.

문제는 올해 들어 금리인상 기조가 이어지면서 건전성이 악화하는 추세가 이어지고 있다는 점이다.

2021년 4분기와 비교해 올해 1분기 보험사들의 RBC비율은 30%포인트 이상의 하락폭을 나타냈다.

시장금리가 오르면 보험사들은 보유한 채권가격이 내려가면서 건전성 지표가 악화된다.

업계에서는 장기 국고채 금리가 0.1%포인트 오를수록 RBC비율은 1%에서 5%포인트가량 하락하는 것으로 보고 있다.

이에 따라 KB손해보험과 교보생명 이외에 NH농협생명, 메리츠화재, 한화생명, 흥국생명, 코리안리, 한화손해보험 등도 올해 들어 후순위채 또는 신종자본증권 발행을 단행한 바 있다.

보험사들의 RBC비율 악화가 이어지면서 최근 금융당국은 책임준비금 적정성평가(LAT) 제도상 잉여액을 RBC상 가용자본으로 인정하는 방안을 적용하며 숨통터주기에 나섰다.

책임준비금 적정성평가는 보험계약으로부터 발생할 미래의 현금 유입과 유출을 감안해 적절한 책임준비금을 적립하도록 하는 제도를 말한다.

금리가 상승하면 보험사가 보유한 채권의 가치도 하락하지만 동시에 부채도 작아져 LAT 잉여액이 발생할 수 있는데 금융당국은 이를 활용할 수 있도록 한 것이다.

이에 따라 6월 말부터 RBC비율 산출 때 보험사들은 LAT 잉여액의 40%를 매도가능채권 평가손실 한도내에서 가용자본에 가산할 수 있게 된다.

한광열 NH투자증권 연구원은 "규정변경으로 (보험업계)RBC비율은 20~30%포인트 상승할 것으로 예상된다"며 "보유한 매도가능채권 규모가 큰 보험사의 수혜가 클 것이다"고 바라봤다.

규정변경에도 불구하고 하반기에 일부 보험사들에서 후순위채권 발행, 유상증자 등을 통한 자본확충이 이어질 것이라는 관측이나온다.

새 회계기준 IFRS17 도입 등을 감안했을 때 자본확충이 더 필요한 보험사들이 있기 때문이다.

이에 따라 금융위원회는 금융시장 변동성이 커지고 있는 만큼 보험사들이 지급여력을 충분히 확보하도록 하기 위해 유상증자 등 자기자본 확충을 유도한다는 방침을 세웠다. 공준호 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)