▲ 서울 아파트 월별 주택담보대출 상환액 산출 결과. <직방>

부동산 플랫폼 직방은 주택담보대출비율(LTV) 상한선까지 30년 만기 주택담보대출을 실행한 경우를 상정해 금리인상에 따른 아파트 매입 금융비용 상승 시뮬레이션을 수행해 보니 이런 결과가 나왔다고 13일 밝혔다.

2021년 말 시중은행의 주택담보대출 고정형 금리는 3.60~4.978% 수준을 보이다 올해 6월 4.28~6.81%로 크게 올랐다. 직방은 이버에 금리가 7%선 이상으로 오르면 월 상환 부담이 얼마나 늘지 조사했다.

주택담보대출 금리가 7%까지 오르면 평균 상환액은 261만 원, 소형아파트는 246만 원, 중형아파트는 291만 원으로 오를 것으로 전망됐다.

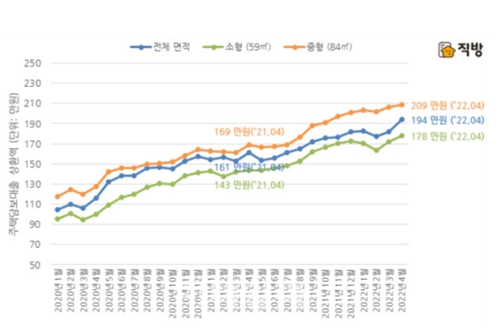

2022년 4월 기준으로 서울 아파트를 매입할 때 주택담보대출비율(LTV) 상한선까지 30년 만기 주택담보대출을 실행한 경우의 평균 월 부담금은 194만 원으로 조사됐다. 전용면적 59㎡ 이하 소형아파트는 178만 원, 전용면적 84㎡ 중형아파트는 209만 원으로 나타났다.

이는 전년 같은 기간보다 평균 부담금은 33만 원, 소형아파트는 35만 원, 주형아파트는 40만 원 오른 셈이다.

한편 통계청에서 전국 단위로 분기마다 발표하는 가계동향조사를 살펴보면 2021년 전국 가구의 평균 가처분소득은 363만 원으로 조사됐다. 도시근로자가구는 418만9천 원으로 집계됐다.

이를 서울 아파트를 매입할 때 월 주택담보대출 비율과 비교하면 가처분소득의 절반 이상을 대출금 상환에 써야하는 것으로 나타났다.

주택담보대출 금리가 7%에 이르면 서울 아파트를 매입할 때 평균 부담금이 가처분소득의 62% 수준이 되는 셈이다. 소형 아파트는 59%, 중형아파트는 69%로 계산된다.

이에 금리 오름세가 지속되면 주택담보대출 금융비용이 가계에 커다란 부담이 될 것이라는 시선이 나온다. 이는 전반적인 소비 침체와 함께 부동산 시장에서도 주택 수요 감소와 거래 침체로 연결될 수 있다.

직방 관계자는 “금리 인상이라는 시장 변화에 맞춰 주택구매 전략과 소득 수준에 알맞은 금융비용 상환 계획을 세우는 등 신중한 투자가 요구된다”고 말했다. 류수재 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)