▲ 매출 뿐만 아니라 CAPEX, 마진 개선세도 겸비한 업종. <신한금융투자>

김성환 신한금융투자 연구원은 18일 "업황(=매출 모멘텀)이 강한데 설비투자비용과 마진까지 동시에 강화되는 업종은 시장의 선호도가 높아질 여지가 다분하다"며 해당 업종으로 에너지, 반도체, 운송, 소재 업종을 제시했다.

미국 뉴욕증시는 5월 들어서도 부진을 탈피하지 못하고 있다.

스탠더드앤드푸어스(S&P)500 지수는 4천 포인트를 하향 돌파했으며 나스닥 지수는 고점대비 30% 하락했다.

김 연구원은 "시장을 하락으로 몰고 간 물가 급등, 급진적 통화긴축과 경기 둔화 우려는 뚜렷한 해소 기미가 없다"며 "그동안 견고하던 기업이익 개선세가 주춤해 단기적으로 시장은 박스권 내에 머무를 것"이라고 내다봤다.

이에 따라 그는 시장이 박스권에 갇힌 상황에서 차별적으로 강세를 보일 수 있는 업종을 선별하는 기준으로 매출 전망의 모멘텀을 제시했다.

매출 모멘텀이 뛰어난 상위 25% 업종에 투자하는 전략의 경우 지난 5년동안 수익률은 115%로 시장 수익률(73%)을 웃돈 것으로 나타났다.

김 연구원은 매출 전망의 모멘텀을 가진 종목들이 높은 수익률을 내는 이유를 두고 "업황은 사이클을 타고 연속성을 갖기 때문에 한번 모멘텀이 강해진 업종들은 강한 모멘텀이 지속됐다"며 "실적의 연속적 개선은 주가 상승의 원동력으로 귀결됐다"고 설명했다.

그는 매출 모멘텀이 강한 업종으로 에너지, 소재, 반도체, 운송, 미디어&엔터테인먼트, 상업전문서비스 등을 제시했다.

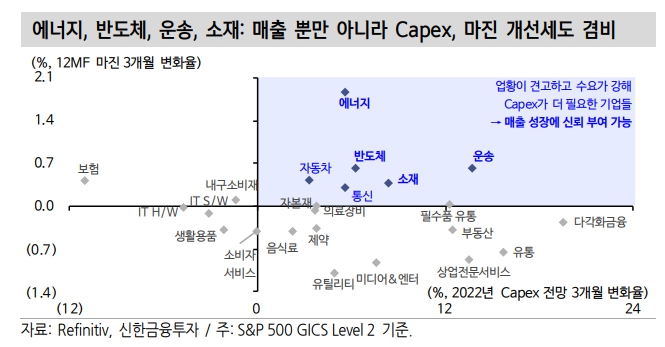

다만 시장의 경기 둔화와 비용 인플레이션이 존재하는 현재의 상황에서 매출 성장을 좀 더 신뢰하기 위해서는 설비투자비용과 마진 추세를 함께 고려해야 한다고 설명했다.

매출 개선세가 단발성이 아니라 연속적으로 이어져야 하며 궁극적으로 매출이 이익으로 이어져야 하기 때문이다.

김 연구원은 "설비투자비용 확대는 미래 매출 성장으로 치환되며 마진 상승은 업황 개선 속 기업이 유리한 위치에 서있음을 의미한다"며 "따라서 설비투자비용과 마진이 개선되는 업종은 업황이 강하고 향후 수요에 대해서도 기업들이 좀 더 자신한다고 볼 수 있다"고 바라봤다.

그는 "업황, 즉 매출 모멘텀이 강한데 설비투자비용과 마진까지 동시에 강화되는 업종에 에너지, 반도체, 운송, 소재 업종이 포함된다"며 해당 업종들의 경우 하반기 이후의 매출 성장에도 신뢰를 가질 수 있어 비중을 확대할 필요가 있다고 분석했다. 진선희 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)