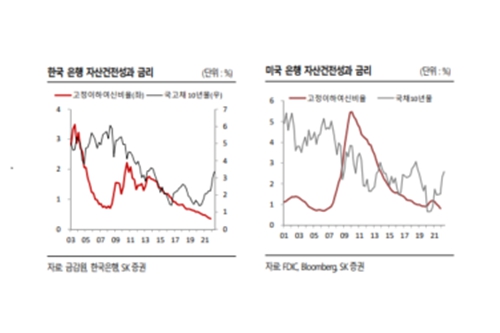

▲ 한국 은행 및 미국 은행의 자산건전성과 금리.

구경회 SK증권 연구원은 21일 일반적으로 금리가 오르면 차입자들의 이자 상환부담이 커지기 때문에 연체가 늘어나고 은행 부실채권이 늘어날 것이라는 선입견이 있는데 이는 맞지 않다는 분석을 내놨다.

구 연구원은 "실증적으로 은행 자산건전성은 금리와 무관하게 형성돼 금리 상승의 악영향을 크게 우려할 필요가 없다"며 "한국뿐 아니라 미국도 금리와 은행 자산건전성 사이에 연관성이 낮다"고 분석했다.

과거 데이터를 살펴보면 금리가 상승한다고 해서 은행 자산건전성이 나빠지지는 않은 것으로 나타났다.

지난 20년 동안 한국에서 은행들의 고정이하여신비율과 금리(국고채)의 상관관계는 낮았다. 한국 채무자들의 이자 상환부담은 금리보다 경기에 더 민감하게 반응한 것으로 분석됐다.

구 연구원은 "한국의 채무자들은 대부분 변동금리형이기 떄문에 이론적으로 금리 상승은 이자상환부담을 가중시킨다"며 "하지만 금리 상승은 경기의 회복을 예고하는 성격도 있어서 금리 상승기에 채무자들의 이자 상환금액이 커질지라도 상환능력이 개선되는 경우가 더 많을 것"이라고 설명했다.

미국의 경우에도 은행 자산건전성과 금리와의 연관성은 낮게 나타났다.

2000년대 이후 미국 은행들의 고정이하여신비율은 금리가 올라간다고 해서 따라 오르지도 않고. 금리 하락기에 더 낮아지지도 않았다.

2010년부터 2019년까지 10년 동안 추세적으로 고정이하여신비율이 낮아지면서 은행 자산건전성과 금리의 연관성을 검증하기 어려워졌다.

구 연구원은 코로나19 팬데믹 기간 중에 연체 유예 등으로 정상 분류되었던 대출 중 일부가 부실대출로 재분류될 수 있다고 하더라도 추세의 변화를 불러올 정도로 큰 사안은 아니라고 평가했다.

2000년대(2000~2009년) 국채금리(10년물)과 소비자물가상승률의 갭은 평균 1.8%포인트였다.

구 연구원은 미국 연방준비제도가 의도하는대로 물가상승률이 2% 내외로 유지된다고 가정하고 미국채 10년물 금리가 3%를 넘어선다고 해도 과거 (2000년대) 기준으로 보면 정상 영역에 속한다고 분석했다.

구 연구원은 "다만 너무 급격한 금리 상승 때문에 채권시장 참여자들이 불안감을 느끼고 익숙하지 않을 뿐"이라며 "현재 금리 수준이 은행들의 자산건전성에 악영향을 줄 정도로 높다고 보지는 않는다"고 바라봤다. 진선희 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)