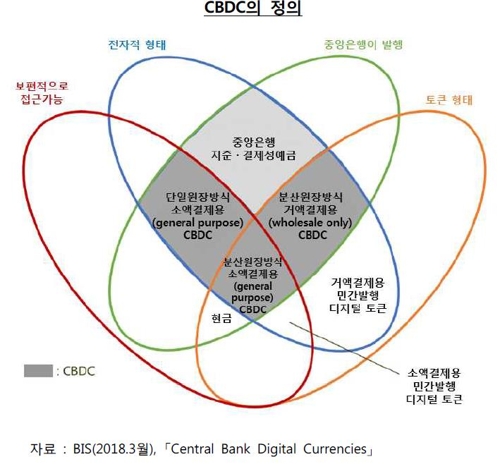

▲ 중앙은행 디지털화폐(CBDC)의 정의. <한국은행>

중앙은행 디지털화폐는 기존 결제수단인 카드를 대체할 가능성이 커 카드산업에 적잖은 영향을 미칠 것으로 전망된다. 카드업계 수수료수익이 구조적으로 더욱 줄어들 수 있다는 분석이 나온다.

19일 금융권에 따르면 최근 카드업계에서 뜨거운 감자로 떠오른 수수료 재산정 문제보다 한국은행이 시범사업을 진행하고 있는 중앙은행 디지털화폐(CBDC)의 도입이 잠재적으로 더 큰 위협이 될 수 있다는 시각이 떠오른다.

금융당국은 3년마다 카드 수수료 적격비용을 재산정해 가맹점수수료에 반영하는데 11월 말 수수료율 재산정 결과가 나올 것으로 보인다. 2012년 제도 도입 이후 지속적으로 카드수수료율이 낮아지고 있어 카드사는 수수료 수익기반이 훼손될 수 있다는 우려가 크다.

하지만 중앙은행 디지털화폐가 도입되면 단순히 수수료율이 낮아지는 수준이 아니라 카드 사용규모 자체가 축소될 수 있어 카드사업 기반이 통째로 뒤흔들릴 수도 있다.

중앙은행 디지털화폐는 정부가 가치를 보증하고 정해진 기관이 발행과 관리를 담당해 법정화폐로 지위가 보장된 전자적 화폐다.

법정화폐이기 때문에 인프라만 구축된다면 어디서든 거래가 가능하며 결제와 동시에 지급이 이뤄진다. 편의성과 안전성을 갖춘 데다 별도의 수수료가 없기 때문에 현재 존재하는 전자식 결제수단의 상위호환이나 다름이 없다.

이 때문에 중앙은행 디지털화폐가 보편화되면 카드 거래가 큰 폭으로 감소할 수 있다는 전망이 나온다. 수수료 재산정보다 중앙은행 디지털화폐 도입이 카드회사 사업에 더욱 근본적 타격을 입힐 것으로 여겨지는 이유다.

차현진 한국은행 국장은 15일 열린 한 디지털자산 관련 행사에서 “중앙은행 디지털화폐는 물건값만 내면 되지만 신용카드로 내면 부가수수료가 추가된다”며 디지털화폐 도입으로 카드산업이 부정적 영향을 받을 수 있음을 시사했다.

이미 정치권 등은 중앙은행 디지털화폐를 카드 결제의 경쟁재이자 대체재로서 바라보고 있다.

용혜인 기본소득당 의원은 10월 국정감사 때 국민지원금 지급으로 카드사 수수료수익이 1500억 원가량 발생했다고 지적하면서 중앙은행 디지털화폐를 도입하면 이러한 예산낭비를 줄일 수 있다고 봤다.

정세균 전 국무총리는 8월 민주당 대통령후보 경선 과정에서 8월 중앙은행 디지털화폐를 도입해 시민들의 신용카드 수수료 걱정을 없애겠다는 공약을 내놓기도 했다.

다른 국가에서 중앙은행 디지털화폐 도입에 적극적으로 나서는 데는 기존 디지털 결제수단의 영향력을 제한하려는 배경이 있다는 점도 눈여겨볼 대목이다. 그만큼 중앙은행 디지털화폐와 기존 결제시스템 사이 경쟁관계가 불가피하다는 의미로 해석된다.

중국은 알리페이·위챗페이 등 핀테크기업의 과도한 시장지위를 막기 위해, 태국은 비자·마스터 등 90%에 이르는 외국계 카드회사 점유율을 견제하기 위해 중앙은행 디지털화폐를 도입하는 것으로 알려졌다.

외국 카드회사는 이미 중앙은행 디지털화폐에 선제적 대응체계를 마련하기로 해 국내 카드업계도 서둘러 대비책을 마련해야 한다는 의견도 떠오른다.

마스터카드는 10일 가상화폐 사업전략을 발표하면서 중앙은행 디지털화폐 관련 샌드박스서비스를 제공하고 네트워크 접근성을 강화하겠다는 계획을 밝혔다.

한국은행은 중앙은행 디지털화폐 도입 준비에 박차를 가하고 있다. 18일 처음으로 중앙은행 디지털화폐 관련 콘퍼런스를 열고 내년 6월 모의실험을 완료하는 등 도입 준비 업무를 철저히 수행하겠다고 밝혔다.

이주열 한국은행 총재는 10월 국정감사에서 “2년 안에 중앙은행 디지털화폐 도입을 결정할 수 있다”며 “실제 발행까지는 3~4년 소요될 것이다”고 말했다. [비즈니스포스트 김디모데 기자]

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)