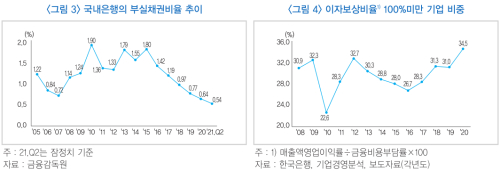

▲ 국내은행의 부실채권비율 추이와 이자보상비율 100% 미만 기업 비중. <한국금융연구원>

이병윤 한국금융연구원 선임연구위원은 3일 '국내은행 리스크 관리 강화 필요'라는 제목의 보고서에서 "최근 국내은행은 수익성 및 건전성이 모두 크게 개선되는 등 좋은 모습을 보이고 있지만 잠재 리스크가 큰 것으로 보여 주의가 필요하다"고 말했다.

이 위원은 "국내은행의 대출은 증가세가 매우 강한데 실물경제와 괴리가 있어 작은 시장 충격에도 부실화할 가능성이 있다"며 "은행과 감독당국은 잠재 부실규모를 추정하고 경제상황 변화에 따른 부실화 가능성 등의 스트레스테스트를 시행해 앞으로 나타날 수 있는 리스크에 미리 대비해야 한다"고 말했다.

올해 2분기 말 기준 국내은행의 순이익은 비경상적 이익이 급증한 KDB산업은행을 제외하고도 8조6천억 원으로 집계됐다. 지난해 2분기보다 32.3% 증가했다.

총자산이익률(ROA)은 0.63%로 지난해 6월 말(0.5%)과 비교해 개선됐다. 부실채권비율은 0.54%로 1년 전 0.71%보다 낮아져 건전성도 좋아진 것으로 나타났다.

반면 국내은행의 원화대출 증가율은 2008년 글로벌 금융위기 이후 연 10% 아래로 떨어졌으며 2016~2019년에는 5.5~6.2%에 머물렀으나 지난해 11.7%로 급등했다.

2017년까지는 국내은행 원화대출 증가율과 명목 국내총생산(GDP) 증가율이 거의 비슷하게 움직였으나 2018년부터는 국내은행 원화대출 증가율은 상승하는데 명목 국내총생산 증가율은 하락하면서 괴리를 보이기 시작했다.

시간이 지날수록 그 격차가 커지고 있어 실물경제는 침체하는데 은행 대출만 늘어나는 상황이다.

이 위원은 "실물경제 침체에도 불구하고 자산 가격이 상승함에 따라 자산을 매입하려는 대출수요가 증가하는 데다 기업들은 매출 부진이 이어지자 대출로 필수비용을 충당하기 위한 수요도 이어졌기 때문이다"며 "자산 가격이 하락하거나 기업의 매출 부진이 지속된다면 은행의 늘어난 대출이 부실화될 가능성이 있어 유의해야 한다"고 말했다.

이 위원은 중소기업·소상공인을 대상으로 대출만기 연장 및 원리금 상환유예 프로그램이 진행되고 있으며 한계기업 수가 증가 추세인 점도 유의해야 한다고 봤다.

국내은행의 부실채권비율은 2015년 말 1.8%를 고점으로 지속적으로 하락해 올해 2분기 말 0.54%로 집계됐다. 글로벌 금융위기 직전이었던 2007년 말의 0.72%보다도 낮은 수준이다.

하지만 6월 말 기준 현재 금융당국의 원리금 상환유예 프로그램에 따른 대출 만기 연장은 192조5천억 원, 원금상환 유예는 11조7천억 원, 이자상환 유예는 2천억 원에 이른다.

한국은행에 따르면 지난해 말 기준 영업이익으로 금융비용을 감당하지 못하는 이자보상비율 100% 미만 기업의 비중은 34.5%로 2016년 말 이후로 늘어나고 있는 추세이며 글로벌 금융위기 때인 2009년보다 높은 수준을 보이고 있다. [비즈니스포스트 김남형 기자]

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)