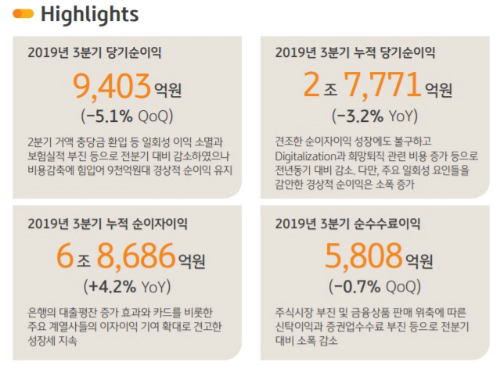

▲ KB금융지주는 3분기에 순이익 9403억 원을 거둬 2분기보다 5.1% 감소했다고 24일 밝혔다. 지난해 같은 기간보다는 1.4% 줄어든 수치다.

KB금융지주는 3분기에 순이익 9403억 원을 거둬 2분기보다 5.1% 감소했다고 24일 밝혔다. 지난해 같은 기간보다는 1.4% 줄어든 수치다.

이자이익이 늘었지만 2분기에 반영됐던 대손충당금 환입 등 일회성 요인이 사라졌고 보험과 증권 등 계열사 실적이 부진한 영향을 받았다.

3분기까지 누적 순이익은 2조7771억 원으로 지난해 같은 기간(2조8688억 원)보다 3.2% 감소했다.

지난해에는 KB국민은행 명동사옥 매각이익 830억 원이 반영돼 기저효과가 있었던 데다 올해는 세후 480억 원가량의 희망퇴직 비용이 반영됐기 때문이다. 일회성 요인을 제외한 경상적 기준으로는 순이익이 소폭 증가했다고 KB금융지주는 설명했다.

KB금융지주 관계자는 “수익성 중심의 영업을 통해 순이자마진(NIM) 축소를 최대한 방어했다”며 “우량·안전자산 중심의 질적 성장으로 자산 건전성도 안정적으로 관리해 경상적 이익 체력을 유지했다”고 말했다.

3분기 KB국민은행의 순이자마진(NIM)은 1.67%를 보였다. 급격한 시장금리 하락으로 자산수익률이 축소되며 2분기보다 0.03%포인트 하락했다.

KB국민은행은 3분기에 7016억 원의 순이익을 냈다. 2분기보다 4.2% 줄었지만 대손충당금 환입요인을 제외한 경상적 기준으로는 3.6% 늘었다. 1~3분기 누적 순이익은 지난해 같은 기간보다 3.5% 감소한 2조67억 원이었다.

KB금융지주 관계자는 “지난해까지 공격적 성장 위주로 정책을 펼쳤으나 올해는 초저금리시대 돌입에 따라 안정적으로 정책을 펼치며 수익성 방어에 나선 결과”라고 설명했다.

KB국민은행의 9월 말 기준 원화 대출금은 261조1천억 원으로 6월 말보다 0.5% 증가했다. 연체율은 0.29%로 6월 말보다 0.03%포인트 올랐지만 여전히 낮은 수준을 보였다. 고정이하여신(NPL) 비율은 0.41%로 6월 말보다 0.04%포인트 개선됐다.

KB증권은 3분기에 순이익 558억 원을 거뒀다. 2분기보다 36.6% 감소한 수치다. 2분기 실적에 반영됐던 해외부동산 매각이익(190억 원)이 빠졌고 유가증권 관련 손실이 발생한 영향을 받았다.

KB손해보험은 3분기에 순이익 677억 원을 냈다. 2분기보다 25.5% 감소했다. 자동차보험 손해율이 90%를 웃도는 등 주요 보험상품의 손해율이 상승하며 실적이 뒷걸음질했다.

KB국민카드는 순이익 1049억 원을 내 2분기보다 54.0% 증가했다. 이자이익이 늘었고 카드 이용금액도 증가했다. [비즈니스포스트 조은아 기자]

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)

![[김민정 기자의 '코스뽀'] 지엔씨에너지 AI 붐에 비상발전기 호황, 안병철 친환경 에너지 발전전문기업 향한다](https://businesspost.co.kr/news/photo/202608/20260806145432_157553.png)