[비즈니스포스트] 한샘이 2022년부터 3년 연속으로 실적에 비해 지나친 고배당을 이어오고 있어 그 목적을 놓고 의구심이 제기되고 있다.

한샘에서는 주주가치 제고를 위한 고배당 정책이라는 입장이지만 최대주주인 사모펀드 IMM프라이빗에쿼티(PE)가 투자금 회수에 박차를 가하고 있다는 시각도 흘러 나온다.

![한샘 3년째 이어지는 고배당 정책, 주주가치 제고일까 투자금 회수일까]()

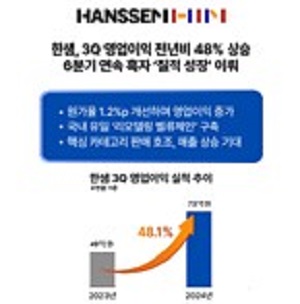

5일 한샘에 따르면 오는 22일 3분기 1주당 6200원의 현금배당을 지급한다. 배당금 총액은 1029억 원에 이른다.

한샘의 3분기 영업이익이 73억 원인 점을 고려할 때 14배가 넘는 금액을 분기 배당으로 지급하는 셈이다.

한샘의 이러한 고배당 정책은 2022년부터 이어져오고 있다. 문제는 한샘의 실적이 2022년부터 크게 악화됐다는 점이다.

한샘은 2022년 수익성이 크게 악화됐음에도 총 131억 원을 배당금으로 지급했다. 한샘은 2022년 영업손실 217억 원을 기록하며 적자로 전환했다.

2023년에는 모두 747억 원을 배당하며 배당금 규모를 더욱 늘렸다. 한샘은 2023년 영업이익 19억 원을 기록했다.

영업흑자 전환에는 성공했으나 이익 규모는 적자전환 직전인 2021년과 비교하면 36분의1 수준으로 쪼그라들었다.

2024년 들어서도 1분기 125억 원, 2분기 262억 원의 배당을 시행한 데 이어 3분기 1천억 원이 넘는 배당을 결정했다. 올해 들어 3분기까지의 누적 배당금만 1300억 원이 넘어간다.

한샘은 올해 상반기 처음으로 현대리바트에 가구업계 매출 1위 자리를 내줬다. 이러한 분위기에서 배당금을 높인 것을 두고 이해하기 힘든 결정이라는 시각이 가구업계 전반에서 흘러나온다.

한샘은 지난 9월 약 7년간 사용하던 서울 상암동 본사 사옥을 3200억 원에 매각했다. 그 직후 나온 배당규모가 지나치게 큰 것을 두고 판매대금의 일부가 배당금으로 사용됐다는 의혹도 제기되고 있다.

사옥 매각 당시 한샘은 해당 자금의 사용처에 대해 정해진 것이 없다는 입장을 밝혔다.

일부 주주들은 한샘이 2022년 이후 회복세에 접어들었으며 올해 실적 역시 양호한 흐름을 나타내고 있어 배당금이 증가한 것이라는 의견을 내놓기도 했다.

한샘은 지난해 2분기 이후 6개 분기 연속으로 영업 흑자를 기록하고 있다. 3분기 영업이익도 2023년 3분기보다 50% 가까이 오르며 수익성 개선 흐름을 보이는 모습이다.

다만 한샘이 수익성을 개선할 수 있었던 주요 원인은 자체 경쟁력 제고보다는 고강도 비용 절감의 영향이 큰 것으로 분석된다. 2022년 이후 인적, 물적 부문에 대한 투자를 감축하는 모습이 포착되고 있기 때문이다.

한샘의 판매관리비는 2021년 이후 매년 후퇴하고 있다. 한샘의 판매관리비는 2021년 5022억 원, 2022년 4609억 원, 2023년 4304억 원을 기록했다. 올해 상반기 판매관리비는 2043억 원으로 지난해 상반기와 비교해 8.4% 줄었다.

생산능력의 추세를 살펴볼 때 인력감축도 함께 이뤄진 것으로 파악된다.

한샘의 생산능력은 2021년 4733억 원, 2022년 4458억 원, 2023년 3978억 원을 기록했다. 전년 동기 대비 각각 5.8%, 7.7% 감소한 수치다.

생산능력에 영향을 미치는 부문은 생산직 인원과 총 근무 시간이다. 일 근무 시간은 고정돼있어 큰 변화가 없다는 점을 고려하면 생산직 인원이 감소했음을 유추해볼 수 있다.

설비부문 투자도 이뤄지지 않은 것으로 추정된다. 한샘은 2022년과 2023년 모두 설비 신설·매입 계획과 관련한 공시가 없었다.

![한샘 3년째 이어지는 고배당 정책, 주주가치 제고일까 투자금 회수일까]()

이에 따라 일부 주주들 사이에서 한샘의 배당정책에 대한 우려섞인 시각이 나온다.

이들은 중장기적으로 한샘의 기업가치를 높이기 위해서는 배당금 지급보다는 자체 경쟁력 강화를 위한 목적으로 자금이 사용돼야한다고 주장하고 있다. 현재 한샘의 자금지출이 본업 경쟁력 강화보다는 배당금 지급에 집중돼 있다는 것이다.

한샘의 고배당 기조는 사모펀드 IMM프라이빗에쿼티가 회사를 인수한 이후부터 시작됐다.

IMM프라이빗에쿼티는 2021년 10월 조창걸 전 한샘 회장과 특수관계인들로부터 한샘 주식 27.71%를 사들이는 계약을 맺었다.

당시 IMM프라이빗에쿼티는 주당 22만2550원에 한샘의 지분을 인수했다. 인수대금만 1조4514억 원에 달한다. 인수대금 마련을 위해 신한은행 등 대주단으로부터 약 8천억 원을 대출받기도 했다.

현재 한샘 지분은 IMM프라이빗에쿼티가 설립한 하임유한회사가 18.95%, 하임2호유한회사가 15.19%, 하임1호유한회사가 1.30%를 보유하고 있다. 그동안 공개매수 등을 통해 지분율을 35.44%까지 끌어올렸다.

하지만 한샘 주가는 현재 5만 원대에 머물러 있다. 인수 주가의 4분의 1에도 미치지 못하는 상태며 인수 전의 주가와 비교해도 절반 수준에 불과하다.

IMM프라이빗에쿼티이 투자금을 회수할 수 있는 가장 빠른 방법은 배당을 늘리는 것으로 여겨진다.

한샘에서는 주주가치 제고 차원에서 고배당 정책을 펼치고 있다고 설명했다.

한샘 관계자는 “한샘은 2021년 말 중장기 주주환원 정책을 발표하며 배당성향을 확대하고 분기배당을 시행할 것이라 발표한 바 있다”며 “이번 3분기 배당 역시 이런 정책의 일환”이라고 설명했다. 김예원 기자

한샘에서는 주주가치 제고를 위한 고배당 정책이라는 입장이지만 최대주주인 사모펀드 IMM프라이빗에쿼티(PE)가 투자금 회수에 박차를 가하고 있다는 시각도 흘러 나온다.

▲ 한샘의 고배당을 놓고 의구심이 높아지고 있다.

5일 한샘에 따르면 오는 22일 3분기 1주당 6200원의 현금배당을 지급한다. 배당금 총액은 1029억 원에 이른다.

한샘의 3분기 영업이익이 73억 원인 점을 고려할 때 14배가 넘는 금액을 분기 배당으로 지급하는 셈이다.

한샘의 이러한 고배당 정책은 2022년부터 이어져오고 있다. 문제는 한샘의 실적이 2022년부터 크게 악화됐다는 점이다.

한샘은 2022년 수익성이 크게 악화됐음에도 총 131억 원을 배당금으로 지급했다. 한샘은 2022년 영업손실 217억 원을 기록하며 적자로 전환했다.

2023년에는 모두 747억 원을 배당하며 배당금 규모를 더욱 늘렸다. 한샘은 2023년 영업이익 19억 원을 기록했다.

영업흑자 전환에는 성공했으나 이익 규모는 적자전환 직전인 2021년과 비교하면 36분의1 수준으로 쪼그라들었다.

2024년 들어서도 1분기 125억 원, 2분기 262억 원의 배당을 시행한 데 이어 3분기 1천억 원이 넘는 배당을 결정했다. 올해 들어 3분기까지의 누적 배당금만 1300억 원이 넘어간다.

한샘은 올해 상반기 처음으로 현대리바트에 가구업계 매출 1위 자리를 내줬다. 이러한 분위기에서 배당금을 높인 것을 두고 이해하기 힘든 결정이라는 시각이 가구업계 전반에서 흘러나온다.

한샘은 지난 9월 약 7년간 사용하던 서울 상암동 본사 사옥을 3200억 원에 매각했다. 그 직후 나온 배당규모가 지나치게 큰 것을 두고 판매대금의 일부가 배당금으로 사용됐다는 의혹도 제기되고 있다.

사옥 매각 당시 한샘은 해당 자금의 사용처에 대해 정해진 것이 없다는 입장을 밝혔다.

일부 주주들은 한샘이 2022년 이후 회복세에 접어들었으며 올해 실적 역시 양호한 흐름을 나타내고 있어 배당금이 증가한 것이라는 의견을 내놓기도 했다.

한샘은 지난해 2분기 이후 6개 분기 연속으로 영업 흑자를 기록하고 있다. 3분기 영업이익도 2023년 3분기보다 50% 가까이 오르며 수익성 개선 흐름을 보이는 모습이다.

다만 한샘이 수익성을 개선할 수 있었던 주요 원인은 자체 경쟁력 제고보다는 고강도 비용 절감의 영향이 큰 것으로 분석된다. 2022년 이후 인적, 물적 부문에 대한 투자를 감축하는 모습이 포착되고 있기 때문이다.

한샘의 판매관리비는 2021년 이후 매년 후퇴하고 있다. 한샘의 판매관리비는 2021년 5022억 원, 2022년 4609억 원, 2023년 4304억 원을 기록했다. 올해 상반기 판매관리비는 2043억 원으로 지난해 상반기와 비교해 8.4% 줄었다.

생산능력의 추세를 살펴볼 때 인력감축도 함께 이뤄진 것으로 파악된다.

한샘의 생산능력은 2021년 4733억 원, 2022년 4458억 원, 2023년 3978억 원을 기록했다. 전년 동기 대비 각각 5.8%, 7.7% 감소한 수치다.

생산능력에 영향을 미치는 부문은 생산직 인원과 총 근무 시간이다. 일 근무 시간은 고정돼있어 큰 변화가 없다는 점을 고려하면 생산직 인원이 감소했음을 유추해볼 수 있다.

설비부문 투자도 이뤄지지 않은 것으로 추정된다. 한샘은 2022년과 2023년 모두 설비 신설·매입 계획과 관련한 공시가 없었다.

▲ 한샘은 2024년 3분기 매출 4541억 원, 영업이익 73억 원을 기록했다고 공시하며 분기배당도 함께 발표했다. <한샘>

이에 따라 일부 주주들 사이에서 한샘의 배당정책에 대한 우려섞인 시각이 나온다.

이들은 중장기적으로 한샘의 기업가치를 높이기 위해서는 배당금 지급보다는 자체 경쟁력 강화를 위한 목적으로 자금이 사용돼야한다고 주장하고 있다. 현재 한샘의 자금지출이 본업 경쟁력 강화보다는 배당금 지급에 집중돼 있다는 것이다.

한샘의 고배당 기조는 사모펀드 IMM프라이빗에쿼티가 회사를 인수한 이후부터 시작됐다.

IMM프라이빗에쿼티는 2021년 10월 조창걸 전 한샘 회장과 특수관계인들로부터 한샘 주식 27.71%를 사들이는 계약을 맺었다.

당시 IMM프라이빗에쿼티는 주당 22만2550원에 한샘의 지분을 인수했다. 인수대금만 1조4514억 원에 달한다. 인수대금 마련을 위해 신한은행 등 대주단으로부터 약 8천억 원을 대출받기도 했다.

현재 한샘 지분은 IMM프라이빗에쿼티가 설립한 하임유한회사가 18.95%, 하임2호유한회사가 15.19%, 하임1호유한회사가 1.30%를 보유하고 있다. 그동안 공개매수 등을 통해 지분율을 35.44%까지 끌어올렸다.

하지만 한샘 주가는 현재 5만 원대에 머물러 있다. 인수 주가의 4분의 1에도 미치지 못하는 상태며 인수 전의 주가와 비교해도 절반 수준에 불과하다.

IMM프라이빗에쿼티이 투자금을 회수할 수 있는 가장 빠른 방법은 배당을 늘리는 것으로 여겨진다.

한샘에서는 주주가치 제고 차원에서 고배당 정책을 펼치고 있다고 설명했다.

한샘 관계자는 “한샘은 2021년 말 중장기 주주환원 정책을 발표하며 배당성향을 확대하고 분기배당을 시행할 것이라 발표한 바 있다”며 “이번 3분기 배당 역시 이런 정책의 일환”이라고 설명했다. 김예원 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)