▲ 나이스신용평가가 등급을 매기는 저축은행 16개사 고정이하여신 가운데 부동산PF 비중. <나이스신용평가>

특히 PF 사업장 손실 규모가 저축은행 업계에서 쌓은 충당금을 넘어설 것으로 분석됐다.

나이스신용평가는 1일 ‘저축은행 2024년 상반기 신용평가 결과 및 하반기 주요 모니터링 포인트’ 보고서를 통해 저축은행 업계 수익성과 자산건전성이 비우호적 산업과 규제 환경 아래 낮아질 것으로 내다봤다.

부동산PF 부실이 저축은행 자산건전성을 낮추는 주요 요인으로 꼽혔다.

나이스신용평가는 “올해는 부동산PF 대출 건전성 저하가 업계 전체 건전성 하락을 이끌었다”며 “저축은행 부동산PF대출 부실은 분양실적 저조 및 공사비 상승 등에 따른 부동산 개발사업 수익성 악화로 늘어나고 있다”며고 바라봤다.

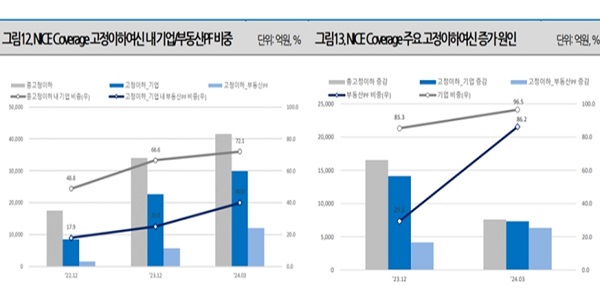

부실채권을 의미하는 고정이하자산은 나이스신용평가가 신용등급을 매기는 16개 저축은행 기준 3월 말에 지난해 말보다 7519억 원 늘어난 것으로 집계됐다.

저축은행 업계는 이에 따라 건전성을 관리하기 위해 상환과 매각 및 경공매 등을 통해 부동산PF 대출을 줄이기 위해 노력하고 있다.

나이스신용평가는 다만 이같은 노력에도 저축은행 16곳이 부동산PF에 노출된 정도는 모두 7조2천억 원으로 자기자본(6조2천억 원)을 웃돈다고 설명했다. 총 여신 규모(48조6천억 원)과 비교해도 15% 가량으로 적지 않은 비중이라고 짚었다.

특히 일부 저축은행에서는 PF 손실 예상액이 충당금 규모를 넘어설 것으로 전망됐다.

나이스신용평가는 “금융당국의 정책방향을 고려하면 앞으로 부동산PF 재구조화와 정리로 업권이 보유한 부동산 상당수 사업장에서 손실 인식은 불가피하다”며 “손실 규모는 대체로 이미 쌓은 대손충당금 규모를 웃돌 것이다”고 내다봤다.

저축은행은 7월부터는 다중채무자에 내준 대출에 대해 추가 충당금을 쌓아햐 하는 만큼 더 큰 부담을 안게 될 것으로 전망됐다.

나이스신용평가는 “저축은행 주요 이용자가 신용도가 열위한 중저신용자란 점을 감안하면 올해 하반기 이후 저축은행의 추가 충당금 적립부담이 늘어날 것이다”고 내다봤다. 김환 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)