[비즈니스포스트]국내 주식시장에 상장한 건설사를 향한 냉기가 올해도 이어질 것으로 보인다.

주요 상장 건설사는 악화된 업황에 정치적 불확실성까지 겹쳐 기업가치 제고(밸류업)를 생각할 겨를 없이 재무 안정성에 총력전을 펼치고 있어서다. 일각에선 밸류업 프로그램의 특성상 건설사가 외면할 수밖에 없다는 지적마저 나온다.

![상장 건설사 향한 냉기 이어진다, 업황 악화에 정치 리스크로 밸류업 언감생심]()

2일 건설업계에 따르면 주요 상장 건설사는 최근 지난해 실적을 발표하며 밸류업 계획을 내놓지 않았다.

삼성물산이 자사주 소각과 배당금 상향을 내놓은 정도가 전부였다.

건설주가 대표적 저평가주로 꼽히는 데다 밸류업 우수 기업이 뽑히는 밸류업지수에 지난해 단 한 곳도 포함되지 않다는 점을 고려하면 건설사의 밸류업 계획 외면이 이어진 것이다.

중장기 기업가치 제고 계획이 제시되지 않은 만큼 올해 6월 밸류업 지수 종목 정기 재조정(리밸런싱)에서도 건설주는 외면 받을 가능성이 높다.

건설업종지수인 KRX건설은 지난해 19% 내리며 코스피지수 하락률 9.63%을 크게 밑돌았다. 국내 건설 업황이 좋지 않아 건설사는 주주환원을 신경쓸 겨를이 없다는 점이 핵심 원인으로 꼽힌다.

시공능력평가 2위 현대건설은 지난해 영업손실 1조2209억 원을 내며 적자로 돌아섰다. 영업적자는 2001년 이후 23년 만이다.

이런 점을 볼 때 지난해 건설주 혹한이 올해도 이어질 공산이 큰 것으로 예상된다.

더구나 지난해말 계엄사태에서 비롯한 정치적 불확실성이 시장 전체로 번지고 있어 건설사에게도 부담이 되고 있다. 특히 국내 건설시장이 정부 부동산 정책에 큰 영향을 받는다는 점을 고려해야 한다는 분석도 나온다.

이은상 NH투자증권 연구원은 “계엄 사태 이후 탄핵 정국으로 접어들며 정책 공백이 불가피해졌는데 1기 신도시 재건축·재건축 특례법·재건축 초과 이익 환수제 등이 대표적”이라며 “정치적 불확실성이 해소될 때까지 건설업종 주가 고전은 불가피하다”고 내다봤다.

결국 겹악재에 올해 분양 계획마저 짜지 못하는 건설사도 상당수 있다는 시각도 나온다.

부동산R114에 따르면 올해 아파트 분양계획물량은 모두 14만6170가구로 집계됐다. 조사 이래 가장 저조했던 2010년(17만2670가구)을 밑도는 것으로 아직 계획을 확정하지 못한 곳을 더해도 16만 가구에 못 미칠 것으로 전망됐다.

장문준 KB증권 연구원은 “정치적 불확실성이 업종에 영향을 미치고 있다”며 “건설사들이 탄핵정국 지속에 따른 정치·경제적 불확실성에 연간 분양계획을 제대로 잡지 못하는 것으로 해석되며 빠른 정치적 안정이 필요하다”고 바라봤다.

높은 환율에 따라 원가율이 오르는 점도 건설사에 부담으로 작용하고 있다는 분석이 나온다. 건설에 쓰이는 운송비와 원자재 구입비 등이 직간접적으로 환율 영향을 받아서다.

환율은 지난해 중순만 해도 1300원대에 머물렀지만 계엄 사태 이후 1400원대에 머무르는 모양새다.

정치적 불확실성과 미국과 한국 사이 기준금리 차이를 고려하면 1400원대가 한동안 지속될 것이란 분석도 나온다.

시장 일각에서는 밸류업 계획이 어려운 시기를 보내는 건설사에는 구조적으로 어려운 과제란 의견도 제기된다.

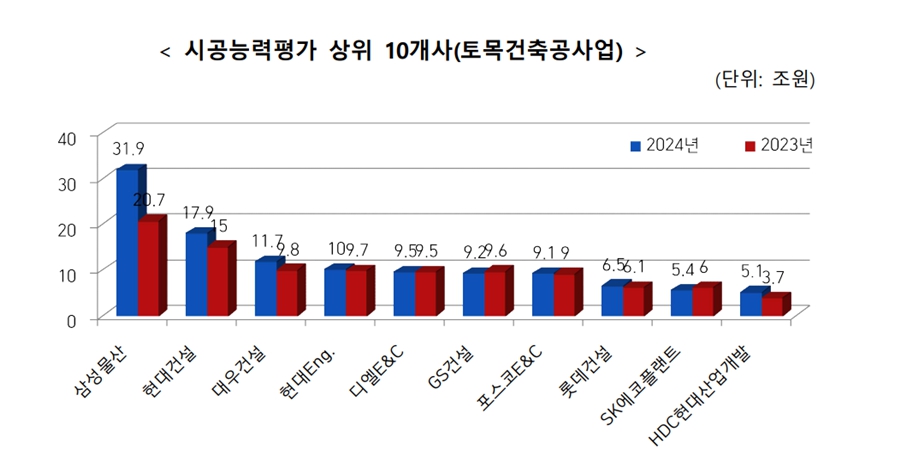

![상장 건설사 향한 냉기 이어진다, 업황 악화에 정치 리스크로 밸류업 언감생심]() 국내 건설사가 공을 들이는 시공능력평가에는 공사실적 평가뿐 아니라 자본력도 중요하게 작용해서다. 시공능력평가에는 ‘경영평가’ 항목이 있는데 이는 실질자본금과 차입금의존도, 자기자본비율, 이자보상비율 등을 고려해 결정된다.

국내 건설사가 공을 들이는 시공능력평가에는 공사실적 평가뿐 아니라 자본력도 중요하게 작용해서다. 시공능력평가에는 ‘경영평가’ 항목이 있는데 이는 실질자본금과 차입금의존도, 자기자본비율, 이자보상비율 등을 고려해 결정된다.

건설사 관점에서는 수주와 신용도를 결정짓는 시공능력평가에서 좋은 점수를 얻기 위해서는 어려운 업황 속에서 주주가치 제고보다는 안정적으로 현금을 쌓기로 결정하는 것이 합리적일 수 있는 셈이다.

주요 건설사 가운데 삼성E&A가 올해 12년 만에 배당을 재개한 것도 다른 건설사와 처지가 다른 데 따른 것이라는 분석도 나온다.

삼성E&A가 해외 플랜트 사업과 계열사 사업을 주로 진행하는 만큼 국내 건설경기 불황에서는 한 발짝 벗어나 있다는 것이다. 삼성E&A는 높은 수익성을 자랑하는 탄탄한 건설사로 꼽히지만 지난해 시공능력평가에서는 46위에 머물렀다.

주요 건설사들은 주주환원을 고심하면서도 당장의 밸류업 계획 마련은 어렵다고 입을 모으고 있다.

건설업계 한 관계자는 “주주가치를 높이기 위한 고민을 계속 이어가고 있다”며 “다만 업황이 좋지 않아 다른 업종만큼 적극적으로 밸류업을 논의하기는 힘들고 상황이 나아지면 검토할 것으로 보인다”고 바라봤다. 김환 기자

주요 상장 건설사는 악화된 업황에 정치적 불확실성까지 겹쳐 기업가치 제고(밸류업)를 생각할 겨를 없이 재무 안정성에 총력전을 펼치고 있어서다. 일각에선 밸류업 프로그램의 특성상 건설사가 외면할 수밖에 없다는 지적마저 나온다.

▲ 건설주 찬바람이 올해도 이어질 것으로 전망된다. 사진은 신축 아파트 건설 현장. <연합뉴스>

2일 건설업계에 따르면 주요 상장 건설사는 최근 지난해 실적을 발표하며 밸류업 계획을 내놓지 않았다.

삼성물산이 자사주 소각과 배당금 상향을 내놓은 정도가 전부였다.

건설주가 대표적 저평가주로 꼽히는 데다 밸류업 우수 기업이 뽑히는 밸류업지수에 지난해 단 한 곳도 포함되지 않다는 점을 고려하면 건설사의 밸류업 계획 외면이 이어진 것이다.

중장기 기업가치 제고 계획이 제시되지 않은 만큼 올해 6월 밸류업 지수 종목 정기 재조정(리밸런싱)에서도 건설주는 외면 받을 가능성이 높다.

건설업종지수인 KRX건설은 지난해 19% 내리며 코스피지수 하락률 9.63%을 크게 밑돌았다. 국내 건설 업황이 좋지 않아 건설사는 주주환원을 신경쓸 겨를이 없다는 점이 핵심 원인으로 꼽힌다.

시공능력평가 2위 현대건설은 지난해 영업손실 1조2209억 원을 내며 적자로 돌아섰다. 영업적자는 2001년 이후 23년 만이다.

이런 점을 볼 때 지난해 건설주 혹한이 올해도 이어질 공산이 큰 것으로 예상된다.

더구나 지난해말 계엄사태에서 비롯한 정치적 불확실성이 시장 전체로 번지고 있어 건설사에게도 부담이 되고 있다. 특히 국내 건설시장이 정부 부동산 정책에 큰 영향을 받는다는 점을 고려해야 한다는 분석도 나온다.

이은상 NH투자증권 연구원은 “계엄 사태 이후 탄핵 정국으로 접어들며 정책 공백이 불가피해졌는데 1기 신도시 재건축·재건축 특례법·재건축 초과 이익 환수제 등이 대표적”이라며 “정치적 불확실성이 해소될 때까지 건설업종 주가 고전은 불가피하다”고 내다봤다.

결국 겹악재에 올해 분양 계획마저 짜지 못하는 건설사도 상당수 있다는 시각도 나온다.

부동산R114에 따르면 올해 아파트 분양계획물량은 모두 14만6170가구로 집계됐다. 조사 이래 가장 저조했던 2010년(17만2670가구)을 밑도는 것으로 아직 계획을 확정하지 못한 곳을 더해도 16만 가구에 못 미칠 것으로 전망됐다.

장문준 KB증권 연구원은 “정치적 불확실성이 업종에 영향을 미치고 있다”며 “건설사들이 탄핵정국 지속에 따른 정치·경제적 불확실성에 연간 분양계획을 제대로 잡지 못하는 것으로 해석되며 빠른 정치적 안정이 필요하다”고 바라봤다.

높은 환율에 따라 원가율이 오르는 점도 건설사에 부담으로 작용하고 있다는 분석이 나온다. 건설에 쓰이는 운송비와 원자재 구입비 등이 직간접적으로 환율 영향을 받아서다.

환율은 지난해 중순만 해도 1300원대에 머물렀지만 계엄 사태 이후 1400원대에 머무르는 모양새다.

정치적 불확실성과 미국과 한국 사이 기준금리 차이를 고려하면 1400원대가 한동안 지속될 것이란 분석도 나온다.

시장 일각에서는 밸류업 계획이 어려운 시기를 보내는 건설사에는 구조적으로 어려운 과제란 의견도 제기된다.

▲ 시공능력평가 순위를 보면 오밀조밀히 모여 있는 구간도 있는 만큼 공사실적만큼이나 자본력 등의 경영평가도 중요해진 것으로 여겨진다. 그림은 지난해와 2023년 시공능력평가 상위 10개사. <국토교통부>

건설사 관점에서는 수주와 신용도를 결정짓는 시공능력평가에서 좋은 점수를 얻기 위해서는 어려운 업황 속에서 주주가치 제고보다는 안정적으로 현금을 쌓기로 결정하는 것이 합리적일 수 있는 셈이다.

주요 건설사 가운데 삼성E&A가 올해 12년 만에 배당을 재개한 것도 다른 건설사와 처지가 다른 데 따른 것이라는 분석도 나온다.

삼성E&A가 해외 플랜트 사업과 계열사 사업을 주로 진행하는 만큼 국내 건설경기 불황에서는 한 발짝 벗어나 있다는 것이다. 삼성E&A는 높은 수익성을 자랑하는 탄탄한 건설사로 꼽히지만 지난해 시공능력평가에서는 46위에 머물렀다.

주요 건설사들은 주주환원을 고심하면서도 당장의 밸류업 계획 마련은 어렵다고 입을 모으고 있다.

건설업계 한 관계자는 “주주가치를 높이기 위한 고민을 계속 이어가고 있다”며 “다만 업황이 좋지 않아 다른 업종만큼 적극적으로 밸류업을 논의하기는 힘들고 상황이 나아지면 검토할 것으로 보인다”고 바라봤다. 김환 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)