▲ 대신증권은 21일 생명보험사가 수익성 확대를 위해 주력하던 단기납종신보험에서 제3보험으로 무게중심을 옮길 것으로 바라봤다. <대신증권>

박혜진 대신증권 연구원은 21일 “생명보험사가 주력으로 판매하던 단기납종신보험은 무·저해지 보험 해지율 가정 변동 등에 따라 수익성이 악화하며 판매가 위축될 것이다”며 “이에 상대적으로 수익성이 높은 제3보험 집중도가 더 높아질 것으로 전망한다”고 분석했다.

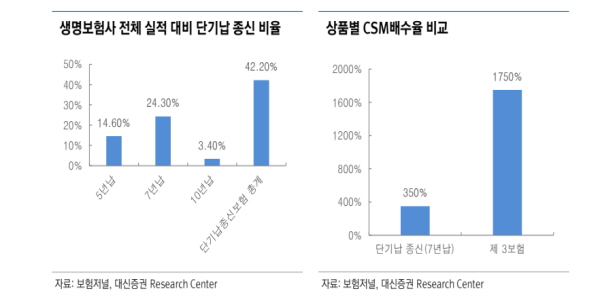

무·저해지 보험 해지율 가정이 변동되면 단기납종신보험가운데 특히 5년납 상품의 경우 손실 계약이 될 가능성이 높다고 파악됐다. 단기납종신보험은 5년납, 7년납, 10년납 등 납입 기간이 짧은 종신보험을 말한다.

제3보험은 상해, 질병, 간병 관련 의료비를 보장하는 건강보험 등을 뜻한다. 생명보험사가 주로 판매하는 장기요양보험, 치매 간병보험 등을 포함한다.

대신증권 리서치센터에 따르면 단기납종신보험(7년납) 계약서비스마진(CSM)배수는 3~4배인 것에 비해 제3보험은 15~20배로 높은 수익성을 보였다. CSM배수가 높을수록 판매이익이 높다는 것을 뜻한다.

제3보험 시장은 손해보험사도 주력하는 시장인 만큼 경쟁 과열은 피할 수 없어 보인다.

박 연구원은 “제3보험 시장 경쟁은 치열해지는데 금융감독원이 영업 관련 제한을 두며 이전처럼 법인보험대리점(GA)을 활용한 신계약 확보도 쉽지 않을 것이다”고 말했다.

금융감독원은 신계약 경쟁 과열을 제한하기 위해 GA 차익거래금지 확대, 동일담보 합산한도 제한 등 조치를 취했다.

이에 신계약 확보를 위해서는 단순 GA채널 활용 영업 경쟁보다 상품 경쟁력 확보가 중요하다고 분석됐다.

박 연구원은 “2025년은 보장 시점, 보장 횟수, 납입면제, 인수기준 등 상품 경쟁력을 높이거나 전속 설계사 비중이 높은 보험사가 신계약을 확보하기 유리한 상황이 될 것이다”고 전망했다. 김지영 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)