[비즈니스포스트] 국내 보험업계가 새 회계제도(IFRS17) 도입 만 2년을 앞둔 지금까지도 여전히 제도 개편 진통을 앓고 있다.

금융당국이 최근 무·저해지보험 해지율 가이드라인으로 ‘원칙모형’ 적용을 주문한 뒤 보험사는 오히려 더 깊은 고민에 빠졌다.

![보험업계 무·저해지보험 '예외모형' 눈치싸움 치열, '고양이 목에 방울 달기']()

보험사들은 개별 상품의 가격 경쟁력 약화와 수익성 악화를 우려해 원칙모형이 아닌 금융당국이 길을 열어둔 ‘예외모형’ 적용 가능성을 타진하며 눈치싸움을 벌이고 있다.

8일 국내 주요 보험사들은 전날 금융당국이 무·저해지보험 해지율 가이드라인으로 원칙모형을 확정 발표한 뒤 저마다 이해득실을 따져 손익 시뮬레이션을 돌리며 예외모형을 도입하는 방안도 검토하고 있다.

원칙모형을 도입했을 때 회사 전반의 수익성과 건전성이 악화하는 것은 물론 무·저해지보험의 가격이 올라 상품 경쟁력을 잃을 상황에 놓였기 때문이다.

대형 보험사 한 관계자는 “어떤 해지율 가정 모형을 적용하느냐는 실적에 직결되는 부분이다보니 모든 보험사가 예외모형을 정용하는 방안을 한 번쯤은 검토해 볼 것이다”고 말했다.

무·저해지보험은 납입기간 안에 고객이 해지해도 환급금이 없거나 적은 상품을 말한다. 환급금이 없는 대신 보험료가 약 30% 저렴하다.

보험사 입장에서는 고객이 중간에 계약을 해지해도 돌려줘야 할 금액이 거의 없다 보니 중간 해지가 많을수록 이익을 볼 수 있다.

고객이 무·저해지보험 계약을 유지하면 보험금을 지급해야 하는 상황이 발생할 수 있지만 중도 해지하면 추가 금액 지불도 없을뿐더러 미래에 보험금을 지급해야 하는 위험도 사라지기 때문이다.

문제는 국내 보험사가 IFRS17 도입 이후 많은 고객이 해지할 것이라고 가정하고 저렴한 보험료의 무·저해지보험을 적극 판매하면서 발생했다.

금융위원회에 따르면 보장성 초회보험료 기준 무·저해지상품 신계약 비중은 2018년 11.4%에서 2021년 30.4%로 늘었다. 보장성보험 신계약 가운데 차지하는 비중은 빠르게 커져 2023년 47.0%에서 2024년 상반기엔 63.8%까지 상승했다.

보험사는 IFRS17이 도입되면서 일부 계리적 가정에 자율성을 부여 받았는데 무·저해지보험의 해지율을 높게 가정해 수익성을 높인 것이다.

금융당국은 보험사들이 무·저해지보험을 판매하면서 너무 해지율을 높게 가정하고 보험금으로 지불할 금액을 적게 준비하는 등 위험도가 높다고 판단했다.

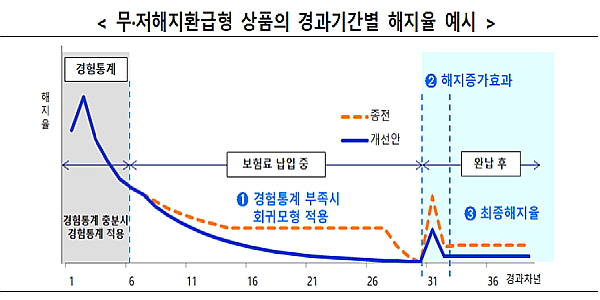

이에 최근 ‘제4차 보험개혁회의’에서 무·저해지보험 해지율과 관련해 완납 시점 해지율이 0%에 수렴하는 ‘원칙모형’을 제시했다.

원칙모형을 적용하면 일반 보험상품을 판매할 때와 거의 같은 정도로 해지율을 가정해야 한다.

이에 따라 보험사가 쌓아둬야 하는 자본의 정도도 일반 보험상품과 비슷한 수준이 돼 무·저해지보험이라 해도 일반보험 수준의 비싼 보험료를 받아야 한다.

또한 기존 회계적 가정 대비 해지율이 낮아지면서 전반적으로 수익성과 건전성이 악화할 것으로 예상된다.

보험사들은 올해 연말 결산부터 해당 모형을 적용해 해지율과 수익성을 계산해야 한다.

이에 보험사들은 금융당국이 일정 조건을 충족하면 선택할 수 있는 예외모형에 눈을 돌리는 것이다.

예외모형을 적용하기 위해선 채택 근거와 외부검증 내용, 원칙모형과의 계약서비스마진(CSM), 지급여력비율(K-ICS) 등 상세한 차이를 모두 공시해야 한다. 또 금융감독원에 원칙모형과 예외모형을 적용할 때 차이를 분기마다 보고하고 점검받아야 한다.

예외모형 사용 기준이 매우 엄격한 만큼 시장에서는 사실상 금융당국이 원칙모형을 사용하게끔 유도했다고 보고 있다.

하지만 보험업계에서는 수익성과 건전성 악화를 우려하는 일부 보험사가 예외모형을 선택할 유인은 충분하다고 바라본다.

강승건 KB증권 연구원은 “많은 공시내용이 부담되겠지만 보험사가 예외 모형을 선택할 가능성도 충분히 있다”며 “원칙모형보다 회사에 맞춘 모형으로 수익률 감소 폭을 줄일 수 있고 모형이 허용만 된다면 이후 가격 경쟁력 확보에 도움이 되기 때문이다”고 바라봤다.

![보험업계 무·저해지보험 '예외모형' 눈치싸움 치열, '고양이 목에 방울 달기']() 무·저해지보험 상품은 저렴한 보험료가 경쟁력이었는데 원칙모형을 사용하면 가격 경쟁력을 잃는다. 하지만 자체 가정을 적용한 예외모형을 적용하면 지금 정도 수준의 저렴한 보험료를 유지할 가능성이 있다.

무·저해지보험 상품은 저렴한 보험료가 경쟁력이었는데 원칙모형을 사용하면 가격 경쟁력을 잃는다. 하지만 자체 가정을 적용한 예외모형을 적용하면 지금 정도 수준의 저렴한 보험료를 유지할 가능성이 있다.

이병건 DB금융투자 연구원은 “원칙모형 기준 해지율 가정을 적용하면 자동적으로 무·저해지상품 보험료가 크게 오른다”며 “무·저해지상품 보험료가 인상되면 일반 보험 상품 대비 상품의 매력도가 줄어들게 된다”고 말했다.

만일 한 회사가 시장에서 혼자 예외모형을 적용한다면 원칙모형을 적용한 다른 보험사보다 저렴한 보험료로 시장을 독점할 가능성이 있다.

또한 회사의 전반적 수익성과 건전성 측면에서도 상대적으로 우위의 모습을 보일 수 있다.

그렇다보니 주요 보험사들은 누가 고양이 목에 방울을 달지 눈치를 보고 있는 것이다.

또 다른 보험사 한 관계자는 “금융당국이 강하게 원칙모형 적용을 원하고 있어 보험사들이 예외모형을 적용하고 싶어도 부담이 큰 상황이다”며 “그렇다고 무·저해지보험이 주는 수익성을 쉽게 놓지도 못해 눈치싸움은 한동안 이어질 것으로 본다”고 말했다. 김지영 기자

금융당국이 최근 무·저해지보험 해지율 가이드라인으로 ‘원칙모형’ 적용을 주문한 뒤 보험사는 오히려 더 깊은 고민에 빠졌다.

▲ 김소영 금융위원회 부위원장 주재로 4일 서울 종로구 정부서울청사에서 열린 ‘제4차 보험개혁회의’에서 보험사 ‘실적 부풀리기’ 논란의 중심으로 부각된 무·저해지 보험 해지율 가이드라인이 제시됐다. <금융위원회>

보험사들은 개별 상품의 가격 경쟁력 약화와 수익성 악화를 우려해 원칙모형이 아닌 금융당국이 길을 열어둔 ‘예외모형’ 적용 가능성을 타진하며 눈치싸움을 벌이고 있다.

8일 국내 주요 보험사들은 전날 금융당국이 무·저해지보험 해지율 가이드라인으로 원칙모형을 확정 발표한 뒤 저마다 이해득실을 따져 손익 시뮬레이션을 돌리며 예외모형을 도입하는 방안도 검토하고 있다.

원칙모형을 도입했을 때 회사 전반의 수익성과 건전성이 악화하는 것은 물론 무·저해지보험의 가격이 올라 상품 경쟁력을 잃을 상황에 놓였기 때문이다.

대형 보험사 한 관계자는 “어떤 해지율 가정 모형을 적용하느냐는 실적에 직결되는 부분이다보니 모든 보험사가 예외모형을 정용하는 방안을 한 번쯤은 검토해 볼 것이다”고 말했다.

무·저해지보험은 납입기간 안에 고객이 해지해도 환급금이 없거나 적은 상품을 말한다. 환급금이 없는 대신 보험료가 약 30% 저렴하다.

보험사 입장에서는 고객이 중간에 계약을 해지해도 돌려줘야 할 금액이 거의 없다 보니 중간 해지가 많을수록 이익을 볼 수 있다.

고객이 무·저해지보험 계약을 유지하면 보험금을 지급해야 하는 상황이 발생할 수 있지만 중도 해지하면 추가 금액 지불도 없을뿐더러 미래에 보험금을 지급해야 하는 위험도 사라지기 때문이다.

문제는 국내 보험사가 IFRS17 도입 이후 많은 고객이 해지할 것이라고 가정하고 저렴한 보험료의 무·저해지보험을 적극 판매하면서 발생했다.

금융위원회에 따르면 보장성 초회보험료 기준 무·저해지상품 신계약 비중은 2018년 11.4%에서 2021년 30.4%로 늘었다. 보장성보험 신계약 가운데 차지하는 비중은 빠르게 커져 2023년 47.0%에서 2024년 상반기엔 63.8%까지 상승했다.

보험사는 IFRS17이 도입되면서 일부 계리적 가정에 자율성을 부여 받았는데 무·저해지보험의 해지율을 높게 가정해 수익성을 높인 것이다.

금융당국은 보험사들이 무·저해지보험을 판매하면서 너무 해지율을 높게 가정하고 보험금으로 지불할 금액을 적게 준비하는 등 위험도가 높다고 판단했다.

이에 최근 ‘제4차 보험개혁회의’에서 무·저해지보험 해지율과 관련해 완납 시점 해지율이 0%에 수렴하는 ‘원칙모형’을 제시했다.

원칙모형을 적용하면 일반 보험상품을 판매할 때와 거의 같은 정도로 해지율을 가정해야 한다.

이에 따라 보험사가 쌓아둬야 하는 자본의 정도도 일반 보험상품과 비슷한 수준이 돼 무·저해지보험이라 해도 일반보험 수준의 비싼 보험료를 받아야 한다.

또한 기존 회계적 가정 대비 해지율이 낮아지면서 전반적으로 수익성과 건전성이 악화할 것으로 예상된다.

보험사들은 올해 연말 결산부터 해당 모형을 적용해 해지율과 수익성을 계산해야 한다.

이에 보험사들은 금융당국이 일정 조건을 충족하면 선택할 수 있는 예외모형에 눈을 돌리는 것이다.

예외모형을 적용하기 위해선 채택 근거와 외부검증 내용, 원칙모형과의 계약서비스마진(CSM), 지급여력비율(K-ICS) 등 상세한 차이를 모두 공시해야 한다. 또 금융감독원에 원칙모형과 예외모형을 적용할 때 차이를 분기마다 보고하고 점검받아야 한다.

예외모형 사용 기준이 매우 엄격한 만큼 시장에서는 사실상 금융당국이 원칙모형을 사용하게끔 유도했다고 보고 있다.

하지만 보험업계에서는 수익성과 건전성 악화를 우려하는 일부 보험사가 예외모형을 선택할 유인은 충분하다고 바라본다.

강승건 KB증권 연구원은 “많은 공시내용이 부담되겠지만 보험사가 예외 모형을 선택할 가능성도 충분히 있다”며 “원칙모형보다 회사에 맞춘 모형으로 수익률 감소 폭을 줄일 수 있고 모형이 허용만 된다면 이후 가격 경쟁력 확보에 도움이 되기 때문이다”고 바라봤다.

▲ 금융위원회와 금융감독원은 해외 사례를 참고해 무·저해지 보험 해지율 가이드라인 적용을 제안했다. <금융위원회, 금융감독원>

이병건 DB금융투자 연구원은 “원칙모형 기준 해지율 가정을 적용하면 자동적으로 무·저해지상품 보험료가 크게 오른다”며 “무·저해지상품 보험료가 인상되면 일반 보험 상품 대비 상품의 매력도가 줄어들게 된다”고 말했다.

만일 한 회사가 시장에서 혼자 예외모형을 적용한다면 원칙모형을 적용한 다른 보험사보다 저렴한 보험료로 시장을 독점할 가능성이 있다.

또한 회사의 전반적 수익성과 건전성 측면에서도 상대적으로 우위의 모습을 보일 수 있다.

그렇다보니 주요 보험사들은 누가 고양이 목에 방울을 달지 눈치를 보고 있는 것이다.

또 다른 보험사 한 관계자는 “금융당국이 강하게 원칙모형 적용을 원하고 있어 보험사들이 예외모형을 적용하고 싶어도 부담이 큰 상황이다”며 “그렇다고 무·저해지보험이 주는 수익성을 쉽게 놓지도 못해 눈치싸움은 한동안 이어질 것으로 본다”고 말했다. 김지영 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)