[비즈니스포스트] 보령그룹 계열사 보령바이오파마가 신약개발기업을 2개나 품에 안은 채로도 순조롭게 수익을 창출하고 있다.

보령바이오파마는 제약바이오업계에서 우량 매물로 꼽히는 기업이다. 비록 최근 동원그룹을 상대로 한 매각은 무산됐지만 신사업에 진출하고자 하는 기업들에게 여전히 매력적인 인수 대상으로 여겨지고 있어 지속적인 접촉이 이뤄지는 중이다.

![보령바이오파마 신약개발 부담에도 실적 견조, 새 주인 찾기 계속된다]()

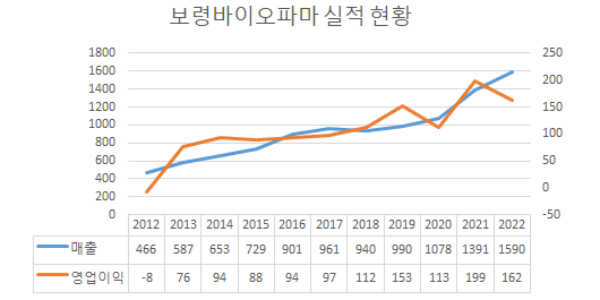

11일 보령바이오파마 감사보고서에 따르면 회사는 2022년 연결기준 매출 1590억 원, 영업이익 162억 원을 거뒀다. 전년과 비교해 매출은 14.3% 늘고 영업이익은 18.6% 감소한 것이다.

영업이익 감소는 산하 기업 루카스바이오와 비피진의 연구개발 비용이 증가한 영향으로 풀이된다. 보령바이오파마는 2021년 하반기 두 기업의 지분을 각각 취득했다. 현재 루카스바이오 61.13%, 비피진 96.35%를 보유하고 있다.

루카스바이오는 면역세포치료제와 줄기세포치료제를, 비피진은 메신저리보핵산(mRNA) 기반 항암 신약을 개발한다. 루카스바이오의 순손실 규모는 2021년 22억 원에서 2022년 31억 원으로 늘었다. 같은 기간 비피진은 손실이 1억 원에서 22억 원으로 대폭 확대됐다. 두 기업 모두 매출은 내지 못했다.

루카스바이오와 비피진의 합류로 인한 부담을 고려하면 보령바이오파마는 지난해 수익성 측면에서 ‘선방’했다고 볼 수 있다. 실제로 두 신약개발기업을 제외한 보령바이오파마의 영업이익은 219억 원에 이르러 전년 대비 개선됐다.

보령바이오파마의 성장세는 2022년만의 일이 아니다. 최근 10년의 실적을 종합하면 매해 꾸준히 사업 규모를 키우는 모습을 보여주고 있다. 신규 백신을 지속적으로 개발하고 해외 백신기업의 국내 유통을 따낸 성과다.

신약개발 비용을 부담하면서도 양호한 수익률을 달성한 보령바이오파마는 기존 기업들이 제약바이오사업에 진출하는 데 유용한 교두보로 주목받고 있다. 매각 가격이 수천억 원에 이르는 것으로 알려졌는데도 인수를 희망하는 기업이 적잖은 것으로 파악된다.

![보령바이오파마 신약개발 부담에도 실적 견조, 새 주인 찾기 계속된다]() 실제로 최근 보령바이오파마 주인이 바뀔 뻔하기도 했다. 신사업을 모색하던 동원그룹이 인수를 타진한 것이다. 동원그룹 지주사 동원산업은 2월 보령바이오파마 최대주주 보령파트너스와 단독 실사를 위한 양해각서를 체결했을 정도로 적극적인 모습을 보였다.

실제로 최근 보령바이오파마 주인이 바뀔 뻔하기도 했다. 신사업을 모색하던 동원그룹이 인수를 타진한 것이다. 동원그룹 지주사 동원산업은 2월 보령바이오파마 최대주주 보령파트너스와 단독 실사를 위한 양해각서를 체결했을 정도로 적극적인 모습을 보였다.

그러나 동원산업의 보령바이오파마 인수는 결국 불발로 끝났다. 동원산업은 3월 합의에 따라 실사 우선권을 해지한 뒤 더 이상 인수를 진행하지 않겠다고 밝혔다.

동원산업이 물러났지만 보령바이오파마 매각은 여전히 현재진행형이다.

보령그룹 관계자는 “기존에 인수 의향서를 제출했던 기업들과 접촉해 매각 주관사인 PWC와 함께 논의하고 있다”며 “어느 기업과 어떤 식으로 매각을 진행할지는 아직 결정되지 않았다”고 말했다.

비상장기업인 보령바이오파마는 애초 주식시장 상장을 추진하고 있었다. 호실적을 거두는 기업이 기업가치를 높게 평가받을 수 있는 가장 좋은 방법이기 때문이다. 보령바이오파마는 앞서 상장 주관사 선정 단계까지 가기도 했다.

하지만 최근 코로나19 방역정책 축소, 글로벌 경제위기 등과 맞물려 업황이 냉각되면서 이야기가 달라졌다. 아무리 실적이 뛰어난 기업이라도 투자자들의 관심을 끌지 못할 수 있다는 우려가 커진 것이다. 오히려 적정 가치보다 낮은 가격에 상장하는 불상사가 벌어질 수도 있었다. 결국 보령바이오파마는 아예 회사를 매각하는 쪽으로 방향을 바꿨다.

보령바이오파마 매각은 보령그룹 지배구조에 직간접적으로 영향을 미칠 수 있는 사안이다. 오너일가인 김정균 보령 대표가 현재 경영컨설팅기업 보령파트너스를 통해 보령바이오파마를 지배하고 있는데 회사 매각을 통해 상당한 자금을 얻음으로써 그룹 승계 부담을 덜 것이라는 시선이 많다. 임한솔 기자

보령바이오파마는 제약바이오업계에서 우량 매물로 꼽히는 기업이다. 비록 최근 동원그룹을 상대로 한 매각은 무산됐지만 신사업에 진출하고자 하는 기업들에게 여전히 매력적인 인수 대상으로 여겨지고 있어 지속적인 접촉이 이뤄지는 중이다.

▲ 보령그룹 계열사 보령바이오파마가 신약개발 부담 속에서도 탄탄한 실적을 거두고 있어 우량 매물로 주목받고 있다.

11일 보령바이오파마 감사보고서에 따르면 회사는 2022년 연결기준 매출 1590억 원, 영업이익 162억 원을 거뒀다. 전년과 비교해 매출은 14.3% 늘고 영업이익은 18.6% 감소한 것이다.

영업이익 감소는 산하 기업 루카스바이오와 비피진의 연구개발 비용이 증가한 영향으로 풀이된다. 보령바이오파마는 2021년 하반기 두 기업의 지분을 각각 취득했다. 현재 루카스바이오 61.13%, 비피진 96.35%를 보유하고 있다.

루카스바이오는 면역세포치료제와 줄기세포치료제를, 비피진은 메신저리보핵산(mRNA) 기반 항암 신약을 개발한다. 루카스바이오의 순손실 규모는 2021년 22억 원에서 2022년 31억 원으로 늘었다. 같은 기간 비피진은 손실이 1억 원에서 22억 원으로 대폭 확대됐다. 두 기업 모두 매출은 내지 못했다.

루카스바이오와 비피진의 합류로 인한 부담을 고려하면 보령바이오파마는 지난해 수익성 측면에서 ‘선방’했다고 볼 수 있다. 실제로 두 신약개발기업을 제외한 보령바이오파마의 영업이익은 219억 원에 이르러 전년 대비 개선됐다.

보령바이오파마의 성장세는 2022년만의 일이 아니다. 최근 10년의 실적을 종합하면 매해 꾸준히 사업 규모를 키우는 모습을 보여주고 있다. 신규 백신을 지속적으로 개발하고 해외 백신기업의 국내 유통을 따낸 성과다.

신약개발 비용을 부담하면서도 양호한 수익률을 달성한 보령바이오파마는 기존 기업들이 제약바이오사업에 진출하는 데 유용한 교두보로 주목받고 있다. 매각 가격이 수천억 원에 이르는 것으로 알려졌는데도 인수를 희망하는 기업이 적잖은 것으로 파악된다.

▲ 보령바이오파마 실적.

그러나 동원산업의 보령바이오파마 인수는 결국 불발로 끝났다. 동원산업은 3월 합의에 따라 실사 우선권을 해지한 뒤 더 이상 인수를 진행하지 않겠다고 밝혔다.

동원산업이 물러났지만 보령바이오파마 매각은 여전히 현재진행형이다.

보령그룹 관계자는 “기존에 인수 의향서를 제출했던 기업들과 접촉해 매각 주관사인 PWC와 함께 논의하고 있다”며 “어느 기업과 어떤 식으로 매각을 진행할지는 아직 결정되지 않았다”고 말했다.

비상장기업인 보령바이오파마는 애초 주식시장 상장을 추진하고 있었다. 호실적을 거두는 기업이 기업가치를 높게 평가받을 수 있는 가장 좋은 방법이기 때문이다. 보령바이오파마는 앞서 상장 주관사 선정 단계까지 가기도 했다.

하지만 최근 코로나19 방역정책 축소, 글로벌 경제위기 등과 맞물려 업황이 냉각되면서 이야기가 달라졌다. 아무리 실적이 뛰어난 기업이라도 투자자들의 관심을 끌지 못할 수 있다는 우려가 커진 것이다. 오히려 적정 가치보다 낮은 가격에 상장하는 불상사가 벌어질 수도 있었다. 결국 보령바이오파마는 아예 회사를 매각하는 쪽으로 방향을 바꿨다.

보령바이오파마 매각은 보령그룹 지배구조에 직간접적으로 영향을 미칠 수 있는 사안이다. 오너일가인 김정균 보령 대표가 현재 경영컨설팅기업 보령파트너스를 통해 보령바이오파마를 지배하고 있는데 회사 매각을 통해 상당한 자금을 얻음으로써 그룹 승계 부담을 덜 것이라는 시선이 많다. 임한솔 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)

![[김민정 기자의 '코스뽀'] 지엔씨에너지 AI 붐에 비상발전기 호황, 안병철 친환경 에너지 발전전문기업 향한다](https://businesspost.co.kr/news/photo/202608/20260806145432_157553.png)