[비즈니스포스트] 이석희 SK온 대표이사 사장이 취임하자마자 위기를 맞고 있다.

회사가 실적 부진의 긴 터널을 지나는 가운데 시장에서 영향력이 약화되고 있다는 신호가 나오고 있다. 대외 경영환경도 녹록지 않은 만큼 위기관리가 중요한 경영 화두로 떠올랐다.

![SK온 실적 부진에 시장점유율 하락 '이중고', 이석희 위기관리 시험대]()

16일 배터리 업계 안팎의 취재를 종합하면 SK온은 올해 들어 전기차용 배터리 출하량이 지난해 같은 기간보다 줄어들며 시장점유율도 낮아지고 있다.

지난해 SK온은 전기차용 배터리 시장 점유율에서 국내 경쟁사인 삼성SDI와 비슷한 수준의 시장 지위를 확보하고 있었다.

전기차·배터리 시장조사업체 SNE리서치에 따르면 SK온은 지난해 글로벌 전기차용 배터리 시장에서 출하량 기준으로는 점유율 4위(6.6%), 매출 기준으로는 점유율 5위(7.5%)였던 것으로 조사됐다. 삼성SDI는 출하량 기준 5위(5.7%), 매출 기준 4위(7.8%)로 SK온과 근소한 차이로 앞서거니 뒷서거니 하는 수준이었다.

기준을 출하량으로 보느냐, 매출로 보느냐에 따라 두 회사의 점유율 순위가 달라지는 이유 가운데 하나는 두 회사가 서로 다른 경영전략을 채택하고 있다는 점이다. SK온이 공격적 생산능력 확대 기조를 채택해 외형 확장과 선제적 시장대응에 주안점을 뒀다면, 삼성SDI는 수익성 위주의 질적성장 기조에 따라 고부가가치 제품 위주 영업을 했다.

현재로서는 두 회사의 경영전략 가운데 어떤 게 옳았는지 판단하기는 이른 단계다. 단기적 영업실적만 놓고 보면 안정적으로 이익을 내고 있는 삼성SDI가 나은 선택을 한 것일 수 있지만, 장기적으로 전기차 보급률이 급증하는 시점이 되면 생산능력을 갖춰 놓은 SK온이 더 많은 혜택을 누릴 수도 있기 때문이다.

다만 올해 들어 SK온은 국내외 경쟁사들보다 저조한 성적을 거두고 있는 것으로 파악된다. SNE리서치에 따르면 올해 1~2월 SK온 전기차용 배터리 사용량은 4.2GWh로 지난해 같은 기간(4.5GWh)보다 줄어들었다. 시장점유율도 전년 6.2%에서 4.5%로 축소됐다.

반면 삼성SDI의 1~2월 전기차용 배터리 사용량은 5.2GWh로 지난해 1~2월(3.5GWh)보다 늘어났다. 시장점유율은 4.8%에서 5.6%로 확대됐다.

올해 1~2월 전기차용 배터리 사용량에서 전년 같은 기간보다 역성장한 곳은 상위 10위권 업체들 가운데 SK온과 일본 파나소닉 두 곳뿐이다.

![SK온 실적 부진에 시장점유율 하락 '이중고', 이석희 위기관리 시험대]() SK온의 초반 성적이 떨어진 데는 이 회사 배터리를 탑재하는 현대차 아이오닉5와 기아 EV6 판매 부진 영향이 큰 것으로 분석된다.

SK온의 초반 성적이 떨어진 데는 이 회사 배터리를 탑재하는 현대차 아이오닉5와 기아 EV6 판매 부진 영향이 큰 것으로 분석된다.

물론 짧은 기간의 성과를 집계한 것이기 때문에 시간이 지날수록 시장 점유율을 회복할 여지도 있다. 하지만 업황 자체가 좋지 못한 상황에서 다른 경쟁사들과 비교해 초반 성과가 미진해 시장 점유율도 낮아지고 있다는 점은 그리 달갑지 않은 신호인 것만은 틀림 없다.

SK온은 지난해 국내 배터리 셀 제조 3사 가운데 유일하게 영업적자를 봤다. 회사 측은 올해 손익분기점(BEP) 수준의 보수적 경영목표를 제시하기도 했지만, 이 역시 달성 여부가 불투명한 상황이다.

이석희 사장으로서는 어려운 영업환경 속에서 위기관리에 초점을 맞춘 경영을 해야 할 것으로 보인다. 이 사장은 지난해 12월 SK온 대표이사로 선임돼 최재원 수석부회장과 각자 대표체제를 이뤄 회사를 경영하고 있다.

대외적 환경도 녹록지 않다. 세계 곳곳에서 지정학적 갈등이 고조되며 고금리, 고물가 환경이 지속될 가능성도 커진 것으로 분석된다. 그렇게 되면 전기차 수요 회복 시점도 늦춰질 수 있다.

예정돼 있는 배터리 설비투자(CAPEX)를 차질 없이 진행해야 하는 것도 중요한 과제로 꼽힌다. SK온은 올해 설비투자에 7조~8조 원을 투입할 것으로 예상되는데, 이에 따른 자금을 확보할 방안도 모색해야 한다.

출범 이후 영업이익을 낸 적이 없는 만큼 설비투자 자금을 거의 전적으로 외부에서 조달해야 하는 상황이다.

노우호 메리츠증권 연구원은 “SK온은 추가 자금조달을 시도하고 있는데, 빈약한 재무구조에다 수익성 악화가 장기화하며 그룹사와 외부 차입 의존도 심화가 불가피하다”고 말했다. 류근영 기자

회사가 실적 부진의 긴 터널을 지나는 가운데 시장에서 영향력이 약화되고 있다는 신호가 나오고 있다. 대외 경영환경도 녹록지 않은 만큼 위기관리가 중요한 경영 화두로 떠올랐다.

▲ 이석희 SK온 대표이사 사장(사진)이 부임 초기에 어려운 경영환경을 맞고 있다. <연합뉴스>

16일 배터리 업계 안팎의 취재를 종합하면 SK온은 올해 들어 전기차용 배터리 출하량이 지난해 같은 기간보다 줄어들며 시장점유율도 낮아지고 있다.

지난해 SK온은 전기차용 배터리 시장 점유율에서 국내 경쟁사인 삼성SDI와 비슷한 수준의 시장 지위를 확보하고 있었다.

전기차·배터리 시장조사업체 SNE리서치에 따르면 SK온은 지난해 글로벌 전기차용 배터리 시장에서 출하량 기준으로는 점유율 4위(6.6%), 매출 기준으로는 점유율 5위(7.5%)였던 것으로 조사됐다. 삼성SDI는 출하량 기준 5위(5.7%), 매출 기준 4위(7.8%)로 SK온과 근소한 차이로 앞서거니 뒷서거니 하는 수준이었다.

기준을 출하량으로 보느냐, 매출로 보느냐에 따라 두 회사의 점유율 순위가 달라지는 이유 가운데 하나는 두 회사가 서로 다른 경영전략을 채택하고 있다는 점이다. SK온이 공격적 생산능력 확대 기조를 채택해 외형 확장과 선제적 시장대응에 주안점을 뒀다면, 삼성SDI는 수익성 위주의 질적성장 기조에 따라 고부가가치 제품 위주 영업을 했다.

현재로서는 두 회사의 경영전략 가운데 어떤 게 옳았는지 판단하기는 이른 단계다. 단기적 영업실적만 놓고 보면 안정적으로 이익을 내고 있는 삼성SDI가 나은 선택을 한 것일 수 있지만, 장기적으로 전기차 보급률이 급증하는 시점이 되면 생산능력을 갖춰 놓은 SK온이 더 많은 혜택을 누릴 수도 있기 때문이다.

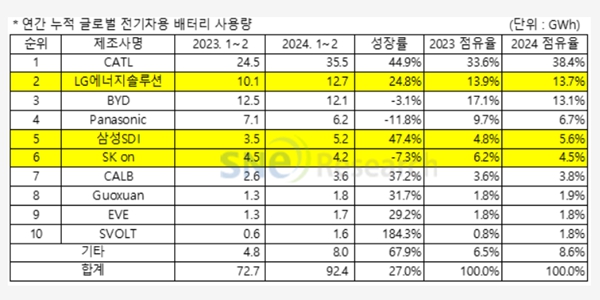

다만 올해 들어 SK온은 국내외 경쟁사들보다 저조한 성적을 거두고 있는 것으로 파악된다. SNE리서치에 따르면 올해 1~2월 SK온 전기차용 배터리 사용량은 4.2GWh로 지난해 같은 기간(4.5GWh)보다 줄어들었다. 시장점유율도 전년 6.2%에서 4.5%로 축소됐다.

반면 삼성SDI의 1~2월 전기차용 배터리 사용량은 5.2GWh로 지난해 1~2월(3.5GWh)보다 늘어났다. 시장점유율은 4.8%에서 5.6%로 확대됐다.

올해 1~2월 전기차용 배터리 사용량에서 전년 같은 기간보다 역성장한 곳은 상위 10위권 업체들 가운데 SK온과 일본 파나소닉 두 곳뿐이다.

▲ 2024년 1~2월 누적 글로벌 전기차용 배터리 사용량.

물론 짧은 기간의 성과를 집계한 것이기 때문에 시간이 지날수록 시장 점유율을 회복할 여지도 있다. 하지만 업황 자체가 좋지 못한 상황에서 다른 경쟁사들과 비교해 초반 성과가 미진해 시장 점유율도 낮아지고 있다는 점은 그리 달갑지 않은 신호인 것만은 틀림 없다.

SK온은 지난해 국내 배터리 셀 제조 3사 가운데 유일하게 영업적자를 봤다. 회사 측은 올해 손익분기점(BEP) 수준의 보수적 경영목표를 제시하기도 했지만, 이 역시 달성 여부가 불투명한 상황이다.

이석희 사장으로서는 어려운 영업환경 속에서 위기관리에 초점을 맞춘 경영을 해야 할 것으로 보인다. 이 사장은 지난해 12월 SK온 대표이사로 선임돼 최재원 수석부회장과 각자 대표체제를 이뤄 회사를 경영하고 있다.

대외적 환경도 녹록지 않다. 세계 곳곳에서 지정학적 갈등이 고조되며 고금리, 고물가 환경이 지속될 가능성도 커진 것으로 분석된다. 그렇게 되면 전기차 수요 회복 시점도 늦춰질 수 있다.

예정돼 있는 배터리 설비투자(CAPEX)를 차질 없이 진행해야 하는 것도 중요한 과제로 꼽힌다. SK온은 올해 설비투자에 7조~8조 원을 투입할 것으로 예상되는데, 이에 따른 자금을 확보할 방안도 모색해야 한다.

출범 이후 영업이익을 낸 적이 없는 만큼 설비투자 자금을 거의 전적으로 외부에서 조달해야 하는 상황이다.

노우호 메리츠증권 연구원은 “SK온은 추가 자금조달을 시도하고 있는데, 빈약한 재무구조에다 수익성 악화가 장기화하며 그룹사와 외부 차입 의존도 심화가 불가피하다”고 말했다. 류근영 기자

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)