![설맞이 부모님 건강 챙기기도 보험으로, 병력 있어도 보장되는 '간편보험' 인기]()

| ▲ 고령층 부모가 가입할 수 있는 유병력 보험이나 간병 관련 특약을 포함한 보험 상품이 관심을 끌고 있다. <그래픽 비즈니스포스트> |

[비즈니스포스트] “설이 다가와 부모님 생각이 나서 보험 준비를 하려는데 유병자라도 가입할 수 있을까요?”

15일 보험 관련 각종 온라인 커뮤니티를 보면 과거 병력이 있어도 가입할 수 있는 이른바 ‘간편보험’ 관련 게시물을 쉽게 찾아볼 수 있다. 설 명절을 맞아 부모 건강을 챙기려는 수요가 늘고 있어서다.

유병자보험은 기존 보험보다 심사 기준을 완화해 과거 병력이 있거나 고혈압·당뇨 같은 만성질환이 있어도 가입할 수 있도록 만든 보험을 말한다. 심사의 장벽을 낮춰 주로 보험 이름에 ‘간편’이 붙는다.

최근 건강검진이 보편화하며 병을 진단받은 경험이 있는 인구는 늘고 있다. 기대수명 증가에 따라 병을 치료한 뒤 삶을 이어가는 고령층도 많아졌다.

질병관리청의 ‘성인의 복합 만성질환 현황 및 관련요인’ 보고서에 따르면 2022-2024년 기준 한국 성인 가운데 2개 이상 복합 만성질환을 겪고 있는 비율은 40~50대 17.3%, 60세 이상 40.8%로 집계됐다.

이처럼 핵심 보험 수요층에서 병을 진단받거나 치료 이력이 있는 사례가 늘면서 보험사들도 유병력자 대상 상품을 잇달아 내놓고 있다.

소비자가 과거 자신 혹은 부모의 병력에 따라 유리한 상품을 따져보고 가입할 선택지가 다양해지고 있는 셈이다.

금융감독원 집계에 따르면 간편보험(유병자보험) 가입건수는 2021년 361만 건에서 2023년 604만 건으로 증가했다. 이후 고령화 추세가 이어지고 있다는 점을 고려하면 현재 가입 규모는 더 늘었을 가능성이 크다.

고령층 부모를 둔 소비자가 고려할 수 있는 보험으로는 암 진단이나 수술 등의 담보가 포함된 건강보험이 있다.

한화생명이 올해 선보인 ‘시그니처 H통합건강보험’은 고객을 세분화해 유병자부터 건강한 사람까지 자신의 상황에 맞게 가입할 수 있게 한 게 특징이다.

이 보험은 가입할 때 암진단, 뇌혈관질환진단, 허혈성심장질환진단, 암주요치료보장, 특정순환계질환 통합치료보장 등 주요 질환 관련 특약을 선택할 수 있다.

삼성생명이 판매하는 ‘The 간편한 다모은 건강보험’, ‘The 라이트 간편 건강보험’ 등도 암, 뇌혈관, 허혈심장질환 등과 관련한 특약을 제공한다.

다만 간편보험은 병력 고지 범위와 ‘최근 몇 년 이내 치료 이력’ 기준에 따라 가입 가능 여부가 달라지기도 한다.

일반 건강보험보다 보험료가 비싸거나 보장 범위가 제한될 가능성이 높은 만큼 가입하기에 앞서 세부적으로 꼼꼼히 알아봐야 한다.

고령화 시대를 맞아 부모님 노후 대비로 간병인 일당 특약이 포함된 보험을 고려하는 소비자도 많다.

단순 진단 및 수술비 보장을 넘어 실제 돌봄 비용까지 대비하려는 수요가 늘면서다.

고령 부모의 단독 입원 사례가 늘어난 데다 가족 돌봄 여력이 줄어들면서 간병인 사용도 증가하고 있다. 이에 간병인 일당으로 경제적 부담을 느끼는 소비자도 느는 추세다.

![설맞이 부모님 건강 챙기기도 보험으로, 병력 있어도 보장되는 '간편보험' 인기]()

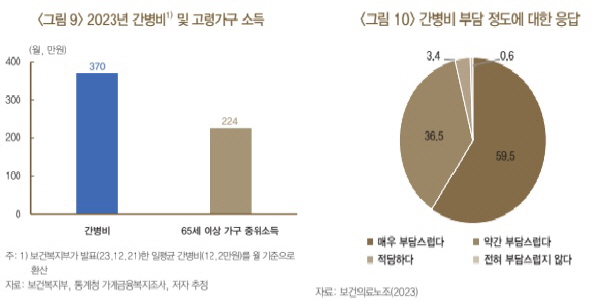

| ▲ 한국은행이 발간한 ‘돌봄서비스 인력난 및 비용 부담 완화 방안’ 보고서를 보면 2023년 기준 간병비는 월평균 370만 원으로 추산됐다. 고령층 중위소득뿐 아니라 활발하게 사회활동을 하는 자녀세대 중위소득 기준으로도 높은 수준이기에 경제적 부담을 느끼는 소비자가 많은 것으로 나타났다. <한국은행> |

한국은행이 발간한 ‘돌봄서비스 인력난 및 비용 부담 완화 방안’ 보고서에 따르면 요양병원 등에서 간병인을 고용하면 발생하는 비용은 2023년 기준 월평균 370만 원으로 추산됐다. 자녀층인 40~50대 가구 중위소득(588만 원)의 절반을 훌쩍 넘는다.

한화손해보험의 ‘더 경증 간편건강보험Ⅱ’과 DB손해보험 ‘나에게맞춘간편건강보험’ 등 보험 상품은 소비자가 간병인 사용과 입원 생활비 등을 보장하는 특약을 선택해 가입할 수 있다.

다만 보험마다 요양병원 입원 시 간병을 보장해 주는 기간이나 ‘가족간병’이 인정되는 사례가 다른 점 등은 유의해야 한다. 가족간병은 전문 간병인이 아니라 가족이 간병해도 보장 조건을 만족하면 보험금이 나오는 구조를 말한다.

보험업계 한 관계자는 “유병력자가 많아진 만큼 보험 가입자를 늘리기 위해선 유병력 보험을 강화할 수밖에 없는 구조”라며 “보험사와 상품마다 보장 조건이나 보험금 지급 심사 기준이 다른 만큼 꼼꼼하게 살펴보고 가입해야 한다”고 조언했다. 김지영 기자

![엔씨소프트 아트디렉터 출신, 코스피 상장으로 1.4조 주식부자 반열에 [2025년]](https://businesspost.co.kr/news/photo/202602/20260212191252_18615.jpg)

![그룹 디지털 전환 주도해온 기술전문가, 내부거래 의존도 탈피는 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260210084319_11622.jpg)

![21년간 수장 자리 지킨 금융업 최장수 CEO, AI 생태계 투자 추진 박차 [2026년]](https://businesspost.co.kr/news/photo/202602/20260210175650_31923.jpg)

![비은행계열사 편입과 실적 성장 등 안정성 높여, 금융지주사 전환 중장기 과제 안아 [2026년]](https://businesspost.co.kr/news/photo/202602/20260212023441_26202.jpg)