▲ 해외금리 연계 파생결합상품(DLS, DLF) 예상손실률 및 만기 현황.

다만 상품을 판매한 은행은 불완전판매 이슈로 평판위험이 커질 가능성이 제기됐다.

NICE신용평가는 21일 ‘해외금리 연계 파생결합상품(DLS, DLF) 손실 관련 은행 및 증권사 신용도 영향에 대한 NICE신용평가의 견해’라는 보고서에서 “해외금리 연계 파생상품의 손실 가능성이 매우 높지만 증권사의 신용도에 끼치는 영향은 제한적”이라며 “국내 증권사들은 문제가 되고 있는 독일국채 10년물 금리를 기초자산으로 한 파생결합상품을 대부분 해외증권사들과 백투백헤지를 통해 설계하고 판매했기 때문”이라고 파악했다.

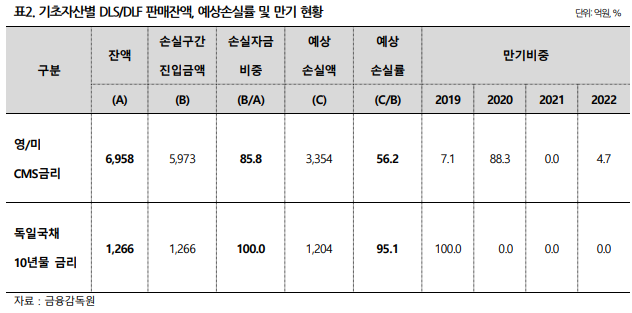

독일국채 10년물 금리 연계상품은 2019년 9월~11월 사이에 만기가 집중되어 있어 손실액 및 손실률을 줄이기엔 어려울 것으로 예상됐다.

영국과 미국 CMS(이자율스와프) 금리 연계상품은 상대적으로 손실회복을 위한 시간적 여유가 있지만 최근 글로벌 금리 하락추세를 감안하면 수익률을 회복할 가능성이 높지 않은 것으로 전망됐다.

은행도 이번 사태로 신용도에 입을 영향도 크지 않을 것으로 진단됐다.

NICE신용평가는 “이번 파생결합상품은 구조가 복잡하고 원금손실 가능성이 있는 고위험군의 자산이며 전체 규모의 약 90%가 다수의 개인투자자에게 판매되었다는 점에서 불완전판매 이슈 제기 가능성이 존재한다”며 “만일 상품 판매절차에서 하자가 발견되면 은행은 일부 손해배상 의무를 질 수도 있다”고 봤다.

NICE신용평가사는 “과거 불완전판매 이슈가 있었던 금리파생 관련 파워인컴펀드의 사례에서는 금감원은 은행의 책임비율을 50%로 결정했고 대법원에서는 최종 배상비율을 20~40%로 판결했다”며 “이를 적용하면 은행의 손실규모는 800~1600억 원 수준에 불과한 만큼 은행 신용도에 직접적으로 끼치는 영향은 제한적”이라고 파악했다.

다만 수익성과 별개로 은행의 평판위험은 커질 것으로 판단됐다.

NICE신용평가는 “은행의 금융상품 판매 및 운용과 관련한 내부통제시스템과 불완전판매 이슈에 따른 평판위험 상승 여부를 살펴야 한다”며 “최근 저금리 장기화로 은행을 비롯한 금융회사들의 위험 수용(Risk taking)이 확대되고 있다”고 진단했다.

NICE신용평가는 “이는 스트레스 상황에서 금융회사들의 수익성과 자본적정성을 훼손할 수 있는 요인으로 작용할 수 있다”며 “이에 따라 앞으로 진행되는 금융감독원 합동 감사 결과와 더불어 개별 금융회사의 내부통제시스템 관리체계 및 평판위험 상승 여부를 면밀하게 모니터링할 것”이라고 말했다.

금감원에 따르면 7일 잔액기준으로 영국/미국 CMS 금리 및 독일 국채 10년물 금리와 연계된 파생결합상품의 잔액은 8224억 원이다.

이 가운데 대부분(99.1%)이 우리은행(48.8%)과 KEB나은행(47.1%) 등 은행에서 사모 DLF(파생결합펀드) 형태로 판매됐고 이 밖에 유안타증권, 미래에셋대우, NH투자증권을 통해 사모 DLS(파생결합증권)으로 판매됐다.

금감원은 현재 파생결합상품의 설계부터 제조, 판매 등 전체 과정을 비롯해 각 금융회사의 내부통제시스템까지 점검하는 합동검사를 벌이고 있다. [비즈니스포스트 최석철 기자]

![[코스피 5천 그늘①] 증시 활황에도 못 웃는 LG그룹, 구광모 '체질 개선'과 '밸류업'으로 저평가 끊나](https://businesspost.co.kr/news/photo/202602/20260209151542_142553.jpg)

![[코스피 5천 그늘②] 롯데그룹 주주 흥 돋는 카드 안 보인다, 신동빈 유통·화학 계열사 '시장 소외'에 속앓이](https://businesspost.co.kr/news/photo/202601/P_20260127151310_76677.jpg)