시장과머니

- 하나증권 "경기방어주로 증시 불확실성에 대응, 관련주 한국전력 SK텔레콤"

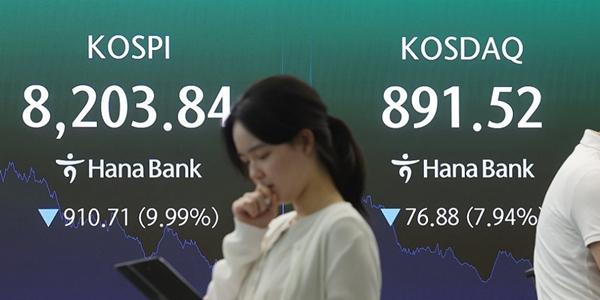

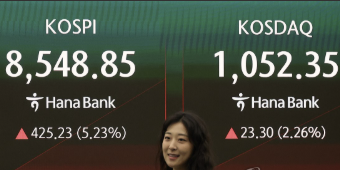

- 국내 증시에서 통신·유틸리티 등 경기 방어주에 주목할 필요가 있다는 분석이 나왔다.하나증권 리서치센터 글로벌투자분석실은 24일 "증시 불확실성 확대로 경기 방어주 수급 확대 기대감이 유효하다"며 오늘의 증시테마로 '경기 방어주'를 제시했다.관련종목으로는 한국전력, SK텔레콤, KT, LG유플러스, 코리안리, CJ제일제당, 한국가스공사, BGF리테일 등을 꼽았다.23일 한국 증시에서는 삼성전자, SK하이닉스 등을 중심으로 기술주 차익실현 매물이 쏟아지면서 코스피지수가 9% 이상 하락했다.외국인투자자의 순매도세가 지속되고 연기금의 포트폴리오 리밸런싱 재개 우려가 겹친 데 영향을 받은 것으로 풀이됐다.전날 미국 나스닥지수도 2%대 내렸다. 반면 필수소비재, 건강관리, 리츠, 유틸리티 등 방어주 업종 주가는 상승 마감했다.증시 낙폭이 컸던 만큼 저가·반발 매수세 유입 가능성도 지켜볼 필요가 있다고 하나증권은 바라봤다.하나증권은 "한국 증시는 앞서 8건의 서킷브레이커 이후 다음날 지수가 평균 3.36% 반등하며 반발 매수세가 유입됐다"며 "24일 마이크론의 실적발표 등 국내외 2분기 실적 시즌을 앞두고 실적 개선 기업들의 주가가 조정을 받으면 비중을 확대하는 전략이 유효할 것"이라고 덧붙였다.박혜린 기자

![[오늘의 주목주] '시총 1위 탈환' 삼성전자 주가 9%대 반등, 코스피 개인·기관 쌍끌이에 8470선 상승 마감](https://www.businesspost.co.kr/news/photo/202606/M_20260624173657_37168.jpg)

![[서울아파트거래] 디에이치반포라클라스 전용 132.98㎡ 57.5억에 첫 거래](https://www.businesspost.co.kr/news/photo/202606/M_20260624095450_148558.jpg)

![[오늘의 주목주] '삼성전자 급락'에 삼성물산 주가 12%대 내려, '검은 화요일' 코스피 8200선 마감](https://www.businesspost.co.kr/news/photo/202606/M_20260623172739_43477.jpg)

![[오늘의 주목주] 'SK하이닉스 최대주주' SK스퀘어 주가 10%대 올라, 코스피 개인 매수세에 9110선 사상 최고치](https://www.businesspost.co.kr/news/photo/202606/M_20260622175308_36381.jpg)

![[서울아파트거래] 메이플자이 전용 135.14㎡ 67억으로 신고가](https://www.businesspost.co.kr/news/photo/202606/M_20260622084646_227451.jpg)

![[오늘의 주목주] 반도체 쏠림 장세에 LG전자 주가 7%대 내려, 코스피 중동 긴장 고조에 9050선 약보합 마감](https://www.businesspost.co.kr/news/photo/202606/M_20260619174014_37849.jpg)

![[이주의 ETF] 삼성자산운용 'KODEX AI반도체TOP2플러스' 22%대 올라 상승률 1위, 반도체가 상위권 휩쓸어](https://www.businesspost.co.kr/news/photo/202606/M_20260619171900_106573.jpg)

![[서울아파트거래] 개포자이프레지던스 전용 102.76㎡ 43억에 거래](https://www.businesspost.co.kr/news/photo/202606/M_20260605095806_211656.jpg)

![[서울아파트거래] 아시아선수촌 전용 99.38㎡ 44.5억으로 신고가](https://www.businesspost.co.kr/news/photo/202510/M_20251027112429_166830.jpg)

![[오늘의 주목주] '주주환원 기대감' SK스퀘어 주가 6%대 급등, 코스피 개인·기관 매수세에 8860선 사상 최고](https://www.businesspost.co.kr/news/photo/202606/M_20260617174737_40224.jpg)

![[서울아파트거래] 압구정 3구역 현대 6차 전용 157.36㎡ 79.2억에 거래](https://www.businesspost.co.kr/news/photo/202605/M_20260511161653_197082.jpg)

![[오늘의 주목주] '중동 수주 기대감' 한화에어로 주가 9%대 급등, 코스피 외국인·기관 쌍끌이에 8720선 상승](https://www.businesspost.co.kr/news/photo/202606/M_20260616174702_42588.jpg)

![[서울아파트거래] 경희궁자이 2단지 전용 101.99㎡ 31.6억으로 신고가](https://www.businesspost.co.kr/news/photo/202604/M_20260424095050_226637.jpg)

![[이주의 ETF] NH아문디자산운용 'HANARO 반도체핵심공정주도주' 23%대 상승, 반도체 소부장 테마 강세](https://www.businesspost.co.kr/news/photo/202606/M_20260612173813_108491.jpg)

![[서울아파트거래] 래미안원펜타스 전용 191.85㎡ 100억에 거래](https://www.businesspost.co.kr/news/photo/202604/M_20260413100655_209954.jpg)

![[오늘의 주목주] '차익실현' 네이버 주가 11%대 급락, 코스피 4%대 내린 7730선 마감](https://www.businesspost.co.kr/news/photo/202606/M_20260610171524_44543.jpg)

![[오늘의 주목주] '레버리지 ETF' 상장 앞둔 삼성전기 주가 18%대 급등, 코스피 8%대 반등하며 8090선 회복](https://www.businesspost.co.kr/news/photo/202606/M_20260609175829_43841.jpg)

![[젠슨 황 이펙트④] '제2의 깐부주' 기대감 넘실, '삼소회동' 네이버 LG전자 SK텔레콤 주가 답할까](https://www.businesspost.co.kr/news/photo/202606/M_20260609165625_190824.jpg)

![[오늘의 주목주] '삼성전자 지분 가치' 삼성생명 17%대 올라, 코스피 개인 매수에 8800선 강보합 마감](https://www.businesspost.co.kr/news/photo/202606/M_20260602170645_39229.jpg)

![[오늘의 주목주] '젠슨 황 한국 방문 기대감' LG전자 이틀째 상한가, 코스피 기관 매수에 8780선 최고치](https://www.businesspost.co.kr/news/photo/202606/M_20260601174505_38576.jpg)