- KB금융 차기 회장 결정 한 달 앞으로, 양종희와 경쟁할 '2차 숏리스트' 하마평 무성

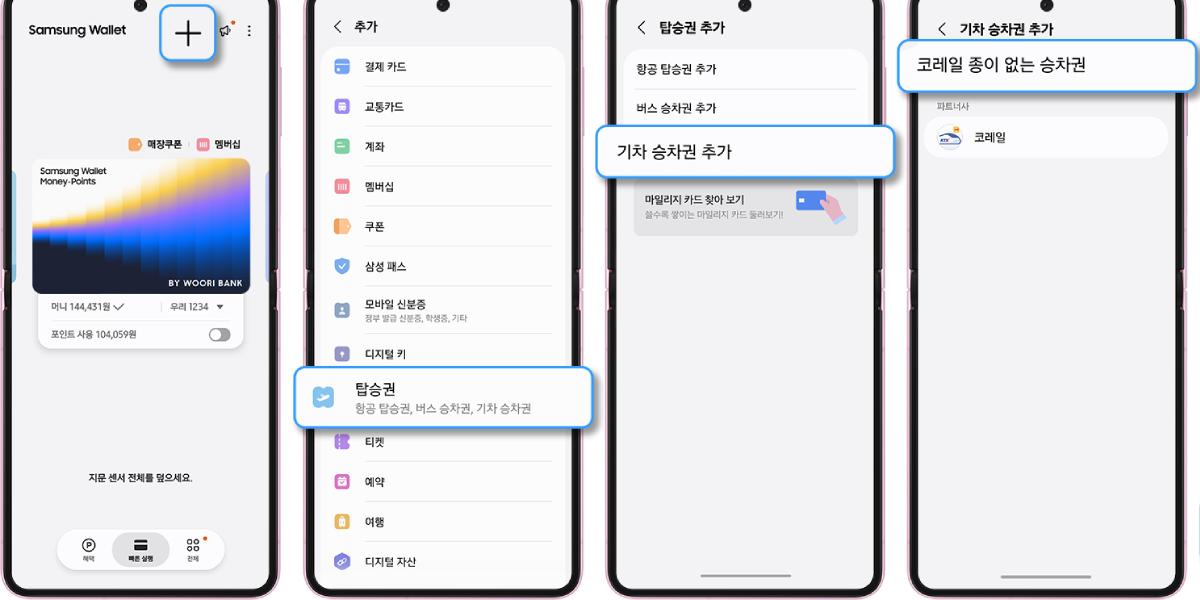

- KB금융그룹의 차기 회장 최종 후보 결정이 한 달 앞으로 다가오면서 양종희 KB금융지주 회장과 함께 마지막 경쟁을 펼칠 후보들에 시선이 쏠린다.KB금융은 이자와 비이자부문의 안정적 포트폴리오가 자리를 잡아 4년 연속 리딩금융 수성을 노리는 위치에 있는데다차기 회장 선임절차가 당국이 금융지주 내부 '이너써클'과 장기 집권 관행을 겨냥한 지배구조 개편을 추진하는 가운데 진행되고 있어 더욱 주목받고 있다.11일 금융권에 따르면 '현직'인 양 회장이 역대 최대 실적과 적극적 주주환원을 앞세워 연임에 유리한 고지를 차지하고 있는 것으로 파악된다.KB금융 회장후보추천위원회(회추위)는 27일 1차 숏리스트 후보 6명을 대상으로 인터뷰와 심사를 진행해 최종 후보 3명을 선정한다. 그리고 약 2주 뒤인 9월11일에는 최종 후보 1명을 결정해 발표한다.우선 내부 후보들을 살펴보면 양 회장과 함께 1차 후보군에 오른 이재근 KB금융지주 글로벌 겸 WM·SME부문장, 이창권 미래전략부문장, 이환주 KB국민은행장이 모두 쟁쟁한 후보들로 평가된다.양 회장이 시장의 예상대로 최종 3인 후보에 포함되고 외부 후보가 최소 1명 들어간다고 하면 내부 후보들 가운데서는 두 명 이상이 탈락하게 된다.이재근 부문장은 2022년부터 2024년까지 3년 동안 KB국민은행장을 지냈고 지주 최고재무책임자(CFO)도 거쳤다. 현재 글로벌과 자산관리(WM), 중소기업(SME)사업 등 핵심 사업들을 총괄하고 있다.이창권 부문장은 지주 전략총괄과 KB국민카드 대표 등을 거친 전략 전문가로 그룹의 미래전략을 맡고 있다. 그룹 전략과 비은행 계열사 경영을 모두 경험한 점이 강점으로 꼽힌다.이환주 KB국민은행장은 3명의 지주 부문장 가운데 한 명인 김성현 KB금융 CIB마켓부문장 등을 제치고 1차 숏리스트에 포함되면서 주목받고 있다.만약 과거 그룹 부회장 직위로 평가받는 지주 부문장 후보들을 넘어 양 회장과 함께 최종 후보군에 오르게 된다면 그룹 안팎에서 존재감을 확실히 키울 것으로 예상되기 때문이다.이 행장은 이재근 부문장과 마찬가지로 KB금융지주 최고재무책임자를 거친 재무 전문가다. KB라이프생명 대표를 역임하고 그룹 핵심 계열사인 국민은행까지 맡으면서 은행과 비은행을 아우르는 경영경험을 갖췄다.KB금융지주 회장후보추천위원회가 8월27일 2차 숏리스트를 통해 차기 회장 후보를 3명으로 압축하고 9월11일 최종 후보 1명을 결정한다. < KB금융 >다만 올해 상반기 신한은행에 리딩뱅크를 내준 점은 아쉬운 대목이다.KB국민은행의 2026년 상반기 순이익은 2조2254억 원으로 1.7% 늘었다. 하지만 신한은행(2조4585억 원)과 격차는 지난해 상반기 792억 원에서 올해 2331억 원으로 확대됐다.이 행장의 첫 국민은행장 임기가 올해 말 끝나는 만큼 차기 지주 회장 최종 후보군에 포함될 수 있을지에 더해 은행장 연임 여부에도 관심이 쏠린다.권광석 전 우리은행장을 비롯한 외부 후보의 존재감도 무시하기 어렵다.앞서 7월 발표된 숏리스트에는 권광석 전 우리은행장과 공개되지 않은 외부 후보 1명이 포함돼 있다.권 전 행장은 우리은행에서 IB그룹장 등을 거쳐 2020년부터 2022년까지 은행장을 지냈다. 우리PE자산운용 대표와 새마을금고중앙회 신용공제 대표도 역임해 은행뿐 아니라 자본시장과 제2금융권에서도 경험을 쌓았다.2024년에는 DGB금융지주(현 iM금융지주) 회장 선임 과정에서 최종후보 3인까지 오른 경험도 있다.나머지 외부후보 1명은 여전히 베일에 싸여 있다. KB금융 회추위는 외부후보가 원하면 익명성을 보장한다는 방침을 세워뒀다.KB금융은 앞서 2020년과 2023년 모두 차기 회장 선임을 위한 최종 후보군에 외부 인사를 포함시켜왔다.특히 이번 경영승계 과정에서는 외부 후보가 내부 후보와 실질적으로 경쟁할 수 있도록 평가 절차도 손질했다.회추위는 1차 숏리스트 선정부터 첫 인터뷰까지 준비기간을 기존보다 늘려 약 두 달 동안 제공했다. 외부후보를 대상으로 회추위원과 사전 간담회도 신설했고 인터뷰 시간도 확대했다.KB금융 안팎에서도 9월11일 최종 후보 결정을 앞두고 회장 선임 절차에 한층 신중을 기하는 분위기가 감지된다.양 회장은 9월 예정된 이찬진 금융감독원장의 첫 해외 투자설명회(IR)에도 동행하지 않는 것으로 알려졌다. 회추위 일정 등이 진행되고 있는 점을 고려해 대외일정을 조정하고 있는 것으로 전해진다.조화준 KB금융 회추위 위원장은 6월 차기 회장 선임절차를 개시하면서 "현재 금융당국 주도로 진행하고 있는 금융권 지배구조 선진화 차원에서 더욱 투명하고 공정하게 경영승계절차를 진행하겠다"며 "이를 통해 KB금융그룹의 주주가치 제고와 지속가능한 성장을 이끌 최고의 적임자를 선임하도록 최선을 다하겠다"고 말했다.박혜린 기자

![[현장] 산업·기업·수출입은행 노조 2천 명 지방이전 반대 결의대회,](https://www.businesspost.co.kr/news/photo/202608/M_20260811195105_220928.jpg)

![[오늘Who] NHN 'AI 클라우드' 성과로 2분기 역대 최대 실적, 정우진](https://www.businesspost.co.kr/news/photo/202406/M_20240612132702_79461.jpg)

![[채널Who] 메가특구 가는 길엔 좌우가 없다? 이재명 정부의 '노동 및 기후 개혁' 후퇴](https://www.businesspost.co.kr/news/photo/202608/M_20260811151610_209164.jpg)

![[채널Who] 민주당 전당대회](https://www.businesspost.co.kr/news/photo/202608/M_20260811150630_172427.jpg)

![[급성장하는 베트남 K해운] 고려해운](https://www.businesspost.co.kr/news/photo/202608/M_20260810172233_108377.jpg)

![[급성장하는 베트남 K해운] HMM](https://www.businesspost.co.kr/news/photo/202608/M_20260811081055_77585.jpg)

![[배종찬 빅데이터 분석] 삼성전자 SK하이닉스, AI 거품인가 아닌가](https://www.businesspost.co.kr/news/photo/202608/M_20260811101058_40780.JPG)

![[서울아파트거래] 서초그랑자이 전용면적 74.91㎡ 39.8억으로 신고가](https://www.businesspost.co.kr/news/photo/202404/M_20240408154136_170840.jpg)

![[Who Is ?] 송치영 포스코이앤씨 대표이사 사장](https://www.businesspost.co.kr/news/photo/202608/M_20260809175305_18955.jpg)

![[10일 오!정말] 민주당 김민석](https://www.businesspost.co.kr/news/photo/202608/M_20260810170951_229392.png)

![[오늘Who] 강신국 우리PE자산운용 '양과 질' 다 잡아, 그룹 생산적 금융 '성장 사다리' 힘 보탠다](https://www.businesspost.co.kr/news/photo/202608/M_20260810162611_74992.png)

![[채널Who] 대한민국 누구도 막지 못한 산업재해, HD현대 정기선 한화 김동관 젊은 오너들의 '결단' 중요하다](https://www.businesspost.co.kr/news/photo/202608/M_20260810150607_164958.jpg)

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://www.businesspost.co.kr/news/photo/202608/M_20260810104908_78879.jpg)

![[여론조사꽃] 이재명 긍정평가 53.8%로 2.8%p 내려, 민주당·국힘 지지도 격차 5.2%p 줄어](https://www.businesspost.co.kr/news/photo/202608/M_20260810103844_37775.png)

![[여론조사꽃] 민주당 당대표 선호도 정청래 30.5%·김민석 29.6%, 0.9%p 초접전](https://businesspost.co.kr/news/photo/202608/20260810104908_78879.jpg)